Thong Dinh

Thong Dinh Năm 2025, ngoại trừ cú dump của crypto khá năng trong quý cuối thì nhìn chung các thị trường khá ổn. Chứng khoán không sập. Không có khủng hoảng lớn như bong bóng kinh tế năm 2008. Nhưng những tay chơi sừng sỏ nhất thị trường – những cá voi thật sự nhiều tiền – biết rõ rằng tấm băng này sắp sửa nứt đến nơi.

Vì vậy, họ đang thay đổi cách chơi.

Nội dung chính

VẤN ĐỀ SỐ MỘT – TIỀN KHÔNG CÒN NHIỀU NHƯ TA NGHĨ

Đầu năm 2025, ai cũng nghĩ khi Trump đắc cử, lên làm Tổng thống sẽ giúp thị trường tốt lên. Fed cắt lãi suất. Các quốc gia hoặc ít nhất Mỹ in nhiều tiền hơn. Tài khoản ai cũng nhân đôi, nhân ba.

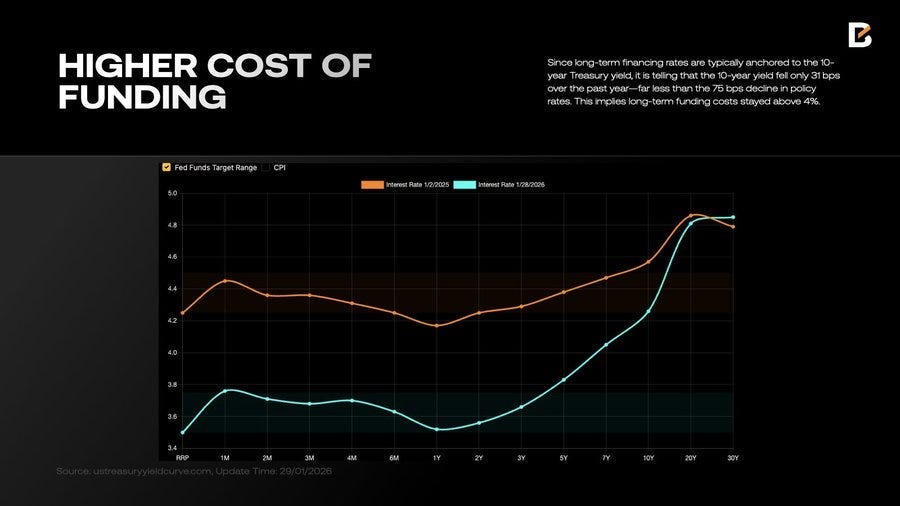

Thực tế, đúng là Fed có cắt lãi suất. Ba lần từ tháng 9 đến tháng 12. Fed cũng ngừng thu hẹp bảng cân đối tháng 12 – nghĩa là ngừng hút tiền ra khỏi hệ thống.

Nghe có vẻ Fed đang nới lỏng nhưng có một vấn đề. Ngân hàng vẫn đang thiếu tiền.

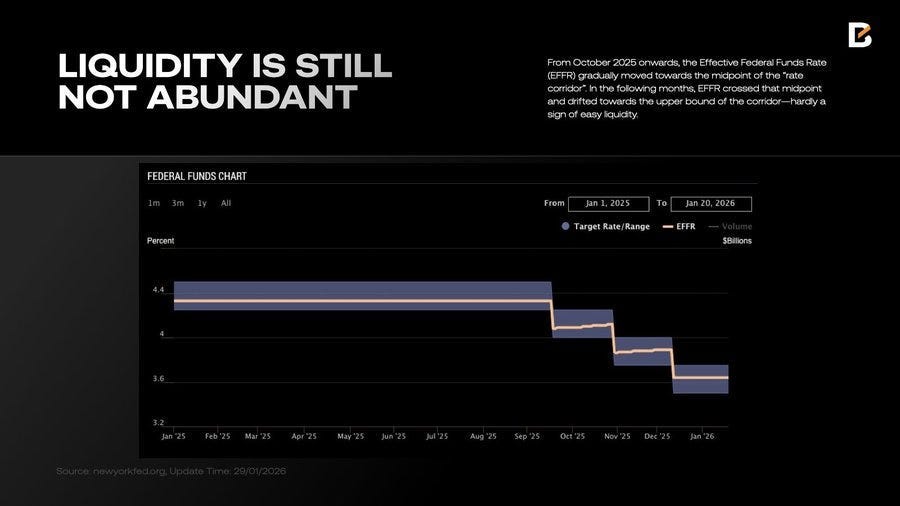

Làm sao ta biết được điều đó? Anh em có thể theo dõi chỉ số tên EFFR – Effective Federal Funds Rate – lãi suất thực tế mà các ngân hàng cho nhau vay qua đêm. Khi ngân hàng có nhiều tiền, lãi suất này thấp vì không ai cần vay. Khi ngân hàng thiếu tiền, lãi suất này tăng vì ai cũng cần vay.

Từ tháng 10/2025, EFFR bắt đầu tăng dần. Nghĩa là ngân hàng đang thiếu tiền mặt. Và điều này xảy ra ngay cả khi Fed đang “nới lỏng”. Đây là tín hiệu không tốt.

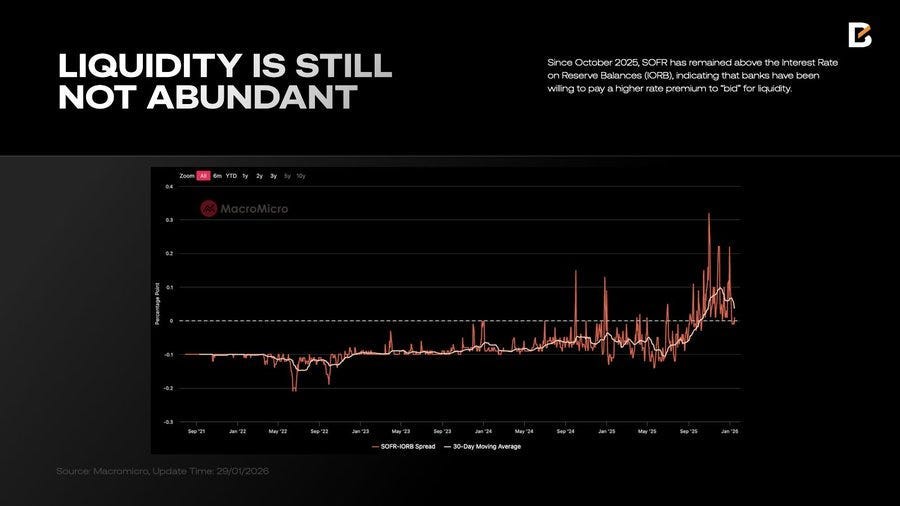

Ngoài ra, ta có chỉ số khác là SOFR – Secured Overnight Financing Rate – lãi suất vay có đảm bảo bằng trái phiếu Chính phủ. Chỉ số này cũng đang tăng. Nghĩa là ngay cả khi ngân hàng đưa trái phiếu Chính phủ Mỹ – tài sản an toàn nhất thế giới – làm thế chấp, họ vẫn phải trả lãi cao để vay tiền.

Tại sao ngân hàng lại thiếu tiền trong khi Fed đang nới lỏng? Vì tiền đang đi sai chỗ.

TIỀN ĐANG ĐI ĐÂU? VÀO MARGIN DEBT THAY VÌ CHO VAY DOANH NGHIỆP

Năm qua, cho vay doanh nghiệp của ngân hàng giảm. Cho vay tiêu dùng cũng giảm. Nghĩa là tiền không chảy vào nền kinh tế thật.

Vậy tiền đi đâu? Vào chứng khoán chứ đâu.

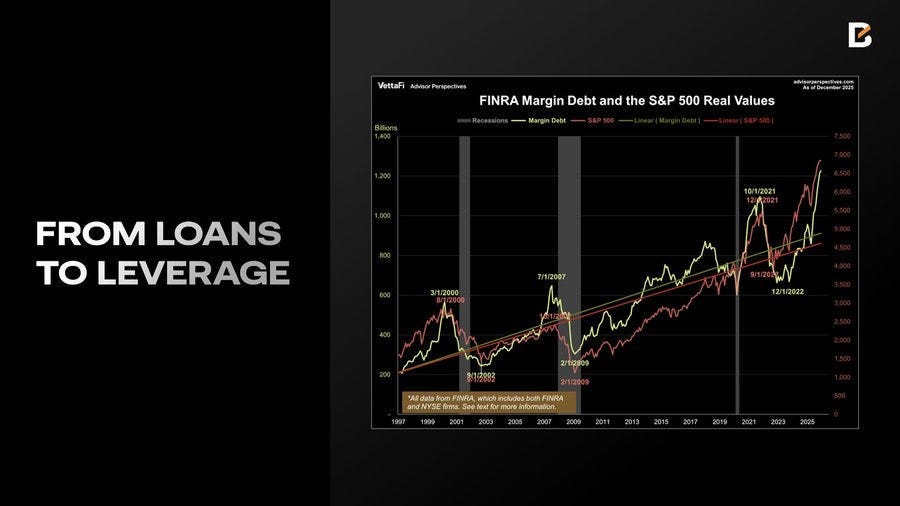

Margin debt – tiền vay để mua chứng khoán – tăng 36.3% trong năm qua, lên mức cao nhất mọi thời đại là 1.23 nghìn tỷ USD tháng 12/2025. Nói cách khác, người ta đang vay tiền điên cuồng để mua cổ phiếu.

Và đó chính là vấn đề. Khi càng nhiều người vay tiền mua cổ phiếu, ngân hàng càng cần nhiều tiền hơn để cho vay. Nhưng tiền trong hệ thống không tăng theo kịp. Kết quả là ngân hàng phải tranh giành nhau để lấy tiền, đẩy lãi suất vay ngắn hạn lên cao.

Và giờ chúng ta đang ở điểm mà nợ margin cao nhất lịch sử trong khi ngân hàng đang thiếu tiền mặt. Chỉ cần đẩy nhẹ, có thể cả nền kinh tế sẽ sập theo.

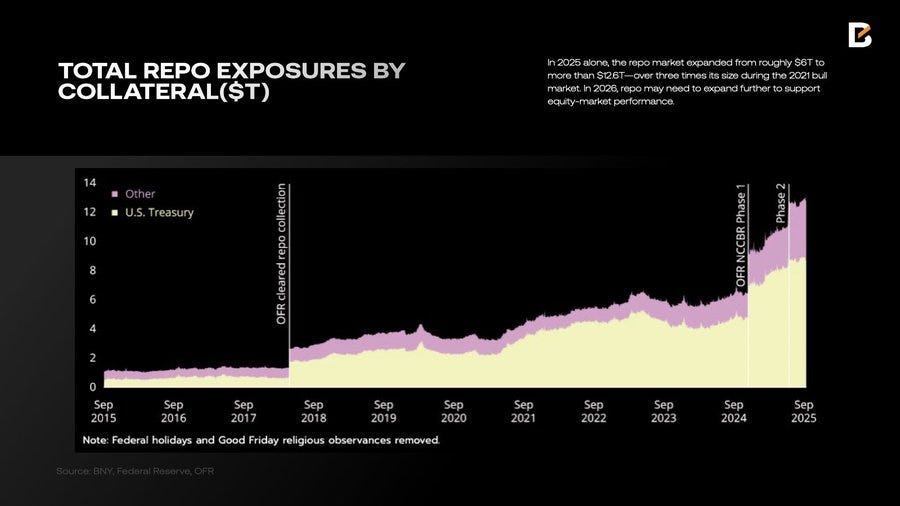

REPO MARKET PHÌNH GẤP ĐÔI – DẤU HIỆU CỦA SỰ TUY THOÁI

Khi ngân hàng thiếu tiền, họ có hai lựa chọn. Một là ngừng cho vay margin, thu tiền về. Nhưng điều này sẽ làm chứng khoán sụp vì người ta phải bán để trả nợ. Hai là đi vay thêm từ nơi khác.

Và nơi họ đang vay là repo market.

Repo market là nơi các tổ chức tài chính cho nhau vay tiền ngắn hạn, thường chỉ qua đêm, với thế chấp là trái phiếu Chính phủ. Đây là thị trường cực kỳ quan trọng cho tính thanh khoản của hệ thống tài chính.

Năm 2025, repo market phình từ khoảng 6 nghìn tỷ USD lên hơn 12.6 nghìn tỷ USD. Gấp đôi trong một năm. Và gấp ba lần quy mô trong bull market 2021.

Đây là dấu hiệu rõ ràng cho thấy hệ thống đang căng như dây đàn. Các tổ chức tài chính phải vay ngày càng nhiều tiền ngắn hạn để duy trì các vị thế đầu tư dài hạn. Và điều này không bền vững.

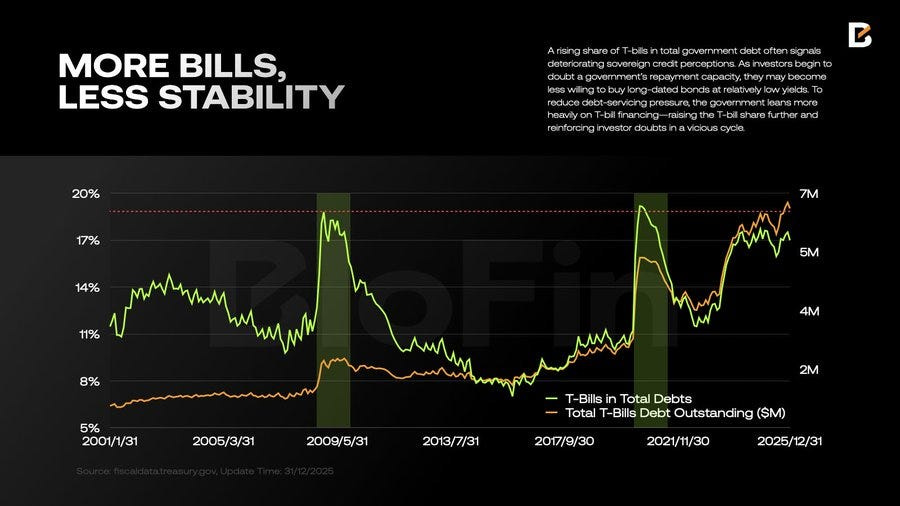

VẤN ĐỀ VỚI T-BILLS – CHÍNH PHỦ MỸ ĐANG VAY KIỂU NGUY HIỂM

Trong repo market, người ta thường dùng trái phiếu Chính phủ Mỹ làm thế chấp. Trước đây, trái phiếu dài hạn (10 năm, 20 năm) là loại thế chấp phổ biến nhất.

Nhưng từ giữa 2023, mọi thứ đã thay đổi. Giờ người ta dùng nhiều T-bills hơn – trái phiếu ngắn hạn dưới một năm. Tại sao? Vì Chính phủ Mỹ đang phát hành T-bills theo kiểu “mũ” – tăng nhanh không phanh.

Tại sao Chính phủ lại làm vậy? Vì người ta không muốn mua trái phiếu dài hạn với lãi suất thấp nữa. Khi nợ quốc gia lên tới 38.5 nghìn tỷ USD và không có dấu hiệu dừng lại, ai cũng bắt đầu lo Mỹ có trả được nợ không. Vậy nên họ chỉ mua trái phiếu ngắn hạn thôi.

Vấn đề là khi Chính phủ phụ thuộc quá nhiều vào vay ngắn hạn, họ phải tái tài trợ liên tục. Hết hạn 3 tháng lại phải vay mới. Hết 6 tháng lại vay mới. Cứ như vậy mãi.

Và khi repo market phụ thuộc nhiều vào T-bills làm thế chấp, thanh khoản cũng trở nên không ổn định. Vì T-bills hết hạn nhanh, phải tái tài trợ thường xuyên, tạo ra sóng thanh khoản lên xuống liên tục.

Kết hợp với nợ margin cao kỷ lục, biến động thanh khoản cao có nghĩa thị trường dễ bị cú sốc hơn. Một tin xấu nhỏ cũng có thể kích hoạt thanh lý dây chuyền.

NHÀ ĐẦU TƯ ĐANG THAY ĐỔI CÁCH CHƠI

Giữa tất cả những vấn đề này, các cá voi – những nhà đầu tư lớn nhất – đang làm gì?

Họ quyết định rút tiền ra khỏi USD.

Không phải rút mạnh. Nhưng dần dần, họ giảm tỷ trọng tài sản USD trong danh mục. Thay vào đó, họ mua vàng, bạc và tài sản ở các nước khác.

Chỉ nắm giữ euro hay franc Thụy Sĩ năm 2025 chắc chắn không tệ hơn nắm S&P 500. Trước đây, ai cũng muốn USD vì nó an toàn và sinh lợi. Giờ thì không còn nữa.

Tại sao? Vì chất lượng USD đang giảm. Nợ quốc gia cao. Chính sách tài khóa và tiền tệ bất định. Địa chính trị căng thẳng. Tất cả khiến USD trở nên rủi ro hơn. Mình từng nhắc đến vấn đề này trong bài Trump đã làm gì trong năm 2025? Và ta nên chuẩn bị gì trong năm tiếp theo?. Anh em có thể đọc lại nhé.

Vậy USD sẽ yếu đi sao?

Đây là câu hỏi quan trọng. Logic thông thường là nếu mọi người bán USD, giá USD phải giảm. Nhưng thực tế phức tạp hơn.

USD có thể không yếu nhiều trong ngắn hạn vì một lý do đơn giản – không có thứ gì thay thế được nó. Euro có vấn đề riêng với nợ công các nước Nam Âu. Yên Nhật thì Nhật đang in tiền không ngừng. Nhân dân tệ thì không ai tin vào sự minh bạch của Trung Quốc. Vậy ta còn lại gì? Chỉ còn USD mà thôi.

Nhưng dài hạn thì khác. Khi các cá voi giảm dần tỷ trọng USD, khi ngày càng nhiều giao dịch được thanh toán bằng đồng tiền địa phương thay vì USD, khi các nước tích trữ vàng nhiều hơn USD trong dự trữ ngoại hối, áp lực lên USD sẽ tích tụ.

Và một ngày nào đó, có thể không xa, USD sẽ yếu đi thật. Không phải sụp đổ. Nhưng yếu dần theo kiểu cấu trúc. Từ đồng tiền thống trị tuyệt đối xuống còn là một trong nhiều đồng tiền quan trọng.

Điều này có nghĩa gì với Việt Nam và tỷ giá USD/VND?

Đây là phần rất quan trọng với người Việt. Khi USD yếu đi so với các đồng tiền mạnh như euro, franc, won Hàn, nhưng mạnh lên so với các đồng tiền yếu hơn, Việt Nam sẽ ở đâu trong bức tranh đó?

Có hai kịch bản.

Kịch bản một – USD yếu toàn diện. Nếu USD yếu so với tất cả các đồng tiền, VND sẽ mạnh lên so với USD. Điều này nghe có vẻ tốt và có vẻ xa vời nhưng thực ra là con dao hai lưỡi. VND mạnh có nghĩa xuất khẩu Việt Nam đắt hơn, mất lợi thế cạnh tranh. Nhớ lại rằng Mỹ là thị trường xuất khẩu lớn nhất của Việt Nam và xuất khẩu chiếm phần lớn tăng trưởng GDP của chúng ta.

Kịch bản hai – USD yếu có chọn lọc. USD yếu so với euro, franc, yên, won, nhưng vẫn mạnh hoặc ổn định so với VND và các đồng tiền thị trường mới nổi khác. Đây là kịch bản có khả năng xảy ra cao hơn. Trong kịch bản này, Việt Nam vẫn duy trì được lợi thế xuất khẩu, nhưng chi phí nhập khẩu nguyên liệu và công nghệ từ các nước phát triển sẽ tăng lên.

Nhưng có một vấn đề lớn hơn. Như đã phân tích trong bài về kinh tế Việt Nam 2026, dự trữ ngoại hối của chúng ta đang thấp. Và nếu dòng vốn USD chảy ra khỏi thị trường mới nổi khi các cá voi tái cơ cấu danh mục, áp lực lên VND sẽ rất lớn.

Dự báo từ đầu năm cho thấy VND có thể mất giá thêm 4-5% trong 2025-2026. Nhưng nếu xu hướng “de-dollarization” (giảm phụ thuộc USD) tăng tốc, áp lực này có thể lớn hơn.

Việt Nam nên làm gì?

Đây là lúc quyết định chiến lược trong “10 năm vàng” trở nên quan trọng hơn bao giờ hết.

Thứ nhất, không thể cứ trông chờ vào xuất khẩu sang Mỹ mãi. Cần đa dạng hóa thị trường xuất khẩu sang châu Âu, Trung Đông, châu Phi. Khi USD không còn thống trị tuyệt đối, các nước sẽ giao dịch với nhau bằng đồng tiền địa phương nhiều hơn. Việt Nam cần chuẩn bị cho điều đó.

Thứ hai, tăng cường dự trữ ngoại hối không chỉ bằng USD. Vàng đang được nhiều ngân hàng trung ương trên thế giới mua thêm. Việt Nam cũng nên làm vậy. Không cần nhiều, nhưng đủ để có lựa chọn khi USD biến động mạnh.

Thứ ba, nâng cấp nhanh chuỗi giá trị sản xuất. Thay vì chỉ lắp ráp, cần làm được nhiều khâu hơn trong chuỗi sản xuất. Khi đó, dù tỷ giá thế nào, Việt Nam vẫn giữ được phần giá trị lớn hơn.

Thứ tư, và quan trọng nhất, tận dụng 10 năm vàng này để thu hút FDI vào các ngành công nghệ cao, không chỉ dựa vào lắp ráp giá rẻ. Khi cá voi toàn cầu đang tìm “vị trí” thay vì “tăng trưởng”, Việt Nam cần định vị mình là vị trí quan trọng trên bản đồ công nghệ châu Á, không chỉ là nơi sản xuất rẻ.

Cơ hội đang có. Khi Trung Quốc càng ngày càng đắt và rủi ro địa chính trị với Mỹ tăng cao, nhiều công ty đang nhìn vào Việt Nam. Nhưng họ sẽ chọn Việt Nam hay Ấn Độ, Indonesia, Thái Lan? Câu trả lời phụ thuộc vào những quyết định chiến lược chúng ta đưa ra ngay bây giờ.

Tỷ giá USD/VND không chỉ là con số trên màn hình. Nó phản ánh cách thế giới nhìn nhận Việt Nam, niềm tin vào nền kinh tế chúng ta, và vị thế của chúng ta trong trật tự toàn cầu mới đang hình thành.

Trong thế giới mà các cá voi đang chuẩn bị – một thế giới ít phụ thuộc USD hơn, khu vực hóa hơn, an ninh cung ứng quan trọng hơn hiệu quả chi phí – Việt Nam có thể là người thắng lớn. Nhưng vế này chỉ có thể thành sự thật nếu chúng ta hành động đúng. Và hành động nhanh.

NĂM 2026 – ĐỪNG MUA TĂNG TRƯỞNG, HÃY MUA VỊ TRÍ

Quay trở lại câu chuyện, vậy các cá voi đang mua gì?

Họ không còn tập trung vào “mua công ty tăng trưởng nhanh” như trước. Thay vào đó, họ mua dựa trên “vị trí”.

Vị trí ở đây nghĩa là gì? Là quốc gia đó nằm ở đâu trên ba bản đồ – tài nguyên, công nghệ, và an ninh.

Bản đồ tài nguyên

Trong thế giới ngày càng căng thẳng, các nước đang tích trữ tài nguyên. Vàng, bạc, đồng, lithium – tất cả đều khan hiếm. Chuỗi cung ứng có thể bị cắt bất cứ lúc nào do xung đột hoặc trừng phạt.

Vậy nên cổ phiếu các công ty khai thác tài nguyên đang được chú ý. Không phải vì nền kinh tế đang tăng trưởng mạnh, mà vì các nước cần đảm bảo nguồn cung.

Chile với đồng. Nam Phi với vàng và bạc. Úc với nhiều loại khoáng sản. Tất cả đều đang được nhìn lại.

Bản đồ công nghệ

AI đang ngốn năng lượng khổng lồ. Các data center cần điện nhiều hơn, làm mát nhiều hơn, chip nhiều hơn. Đây không phải chuyện phần mềm nữa. Đây là chuyện hạ tầng thực.

Vậy nên thay vì mua cổ phiếu công ty làm ứng dụng AI, các cá voi đang mua công ty làm chip, điện năng, hệ thống làm mát. Hàn Quốc với Samsung và SK Hynix. Đài Loan với TSMC. Nhật với thiết bị sản xuất chip.

Bản đồ an ninh

Lần đầu tiên từ sau Chiến tranh Lạnh, quốc phòng trở lại là ưu tiên. Mỹ tăng ngân sách quốc phòng. Châu Âu cũng vậy vì chiến tranh Ukraine.

Đặc điểm của chi tiêu quốc phòng là nó không phụ thuộc vào chu kỳ kinh tế. Dù kinh tế tốt hay xấu, quốc gia vẫn phải mua vũ khí, máy bay, tàu chiến. Vậy nên cổ phiếu quốc phòng được xem là phòng thủ tốt trong thời kỳ bất ổn.

VỚI CRYPTO – BITCOIN LÀ MỘT CHUYỆN, CÁC COIN KHÁC LÀ CHUYỆN KHÁC

Các cá voi cũng đang thay đổi cách nhìn crypto.

Bitcoin được xem như hàng hóa kỹ thuật số. Giống vàng. Nguồn cung cố định. Không ai kiểm soát. Trong thế giới ngày càng phân mảnh, Bitcoin có thể là công cụ thanh toán thay thế khi các nước không muốn dùng USD hoặc không thể dùng USD vì trừng phạt.

Vậy nên, tất nhiên họ có một chút Bitcoin trong danh mục, không nhiều, nhưng như lựa chọn thay thế.

Còn các coin khác? Họ xem như cổ phiếu có rủi ro cao. Khi lãi suất trái phiếu Chính phủ Mỹ vẫn trên 4%, tại sao phải mua coin có rủi ro cao mà lợi nhuận không chắc chắn?

Vậy nên họ giảm mạnh exposure vào altcoin. Chỉ giữ những coin có doanh thu thật, người dùng thật. Còn lại bỏ hết.

KẾT

Tóm lại, đây là những gì các cá voi đang làm năm 2026:

Giảm tài sản USD. Tăng vàng, bạc, tài nguyên. Mua cổ phiếu ở các nước có vị trí quan trọng về tài nguyên, công nghệ, hoặc an ninh. Giảm mạnh crypto ngoại trừ Bitcoin.

Họ không đặt cược vào “nền kinh tế sẽ tăng trưởng mạnh”. Họ đặt cược vào “thế giới đang thay đổi và tôi cần ở đúng vị trí”.

Nếu bạn vẫn đang chơi theo cách cũ – mua cổ phiếu tăng trưởng Mỹ, altcoin, hy vọng Fed in tiền – bạn có thể sẽ bị bỏ lại phía sau.

Vì các quy tắc đã thay đổi. Và những người chơi lớn đã biết điều đó từ lâu.

Một số bài viết khác:

- Bóc tẩy Jane Street – Công Ty Trading kiếm 24 tỷ USD nhờ đè giá Bitcoin mỗi sáng

- Còn hy vọng gì cho Layer 2 khi bị Vitalik từ bỏ và Base rời Optimism?

- Mỹ đang tác động thế nào đến thế giới? Và vì sao Việt Nam lại tham gia Hội đồng Hoà Bình của Trump ngay đầu năm 2026?