Thong Dinh

Thong Dinh Ngày ấy, Donald Trump quay trở lại Nhà Trắng vì lời hứa rất đơn giản nhưng đầy sức nặng. Ông hô hào mở ra kỷ nguyên thịnh vượng mới cho nước Mỹ. Giá cả sẽ hạ, thâm hụt ngân sách liên bang sẽ thu hẹp, ngành sản xuất hồi sinh, việc làm quay trở lại. Hàng ngàn, hàng triệu cử tri đã tin vào lời hứa đó và khiến cuộc bầu cử năm 2024 xoay chuyển chóng mặt.

Nhưng chỉ sau một năm, sự lạc quan ấy đang phai nhạt nhanh chóng.

Trump vẫn khẳng định nền kinh tế Mỹ đang “rất nóng”, rằng ông đang thực hiện đúng những gì đã cam kết. Thế nhưng người dân lại cảm nhận điều ngược lại và ta có số liệu để chứng minh điều đó. Niềm tin tiêu dùng xuống thấp và mức tín nhiệm của Trump trong điều hành kinh tế – vốn rất tích cực đầu năm 2025 0 nay đã rơi sâu vào vùng tiêu cực.

Nội dung chính

Nền kinh tế Mỹ đang ở trạng thái nào?

Hàng tháng, Cục Thống kê Lao động Mỹ (BLS) công bố báo cáo việc làm dựa trên hai khảo sát: khảo sát doanh nghiệp (để ước tính tổng số việc làm) và khảo sát hộ gia đình (để tính tỷ lệ thất nghiệp). Dữ liệu theo tháng có thể nhiễu nhưng báo cáo tổng kết cả năm giúp chúng ta nhìn rõ xu hướng.

Nhìn chung, kết quả không mấy khả quan.

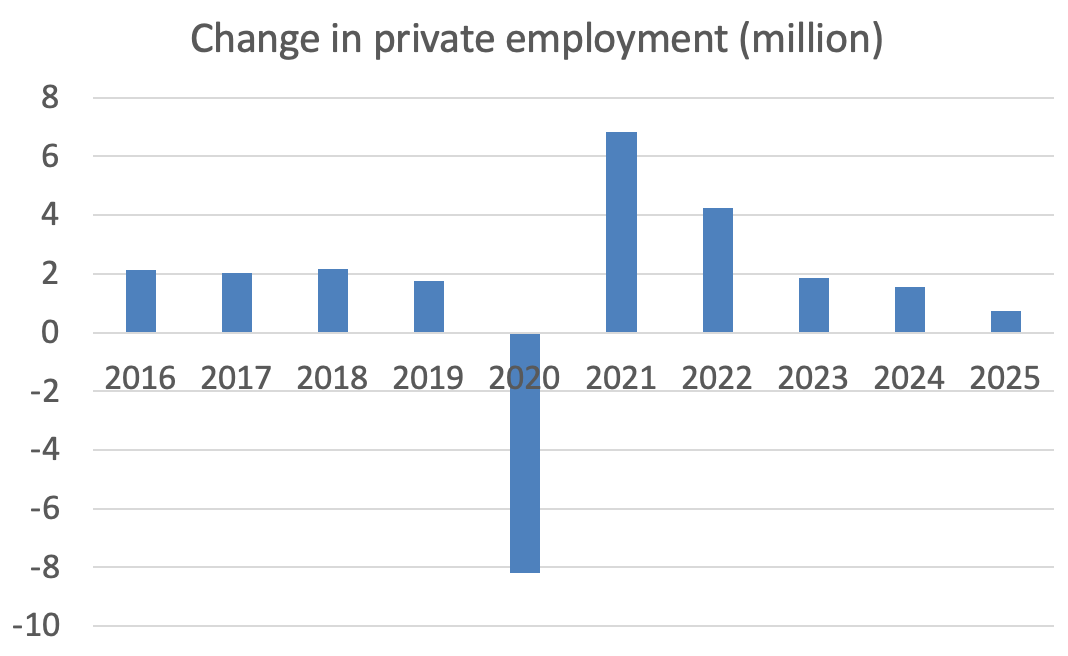

Tăng trưởng việc làm năm 2025 yếu rõ rệt. Ngoại trừ năm đại dịch Covid, đây là năm có mức tăng việc làm thấp nhất trong vòng một thập kỷ. Nói cách khác, đây không phải một nền kinh tế “nóng”, thậm chí còn tệ hơn nền kinh tế mà Trump tiếp quản từ thời Biden theo nhiều chỉ số.

Chưa dừng lại ở đó, Cục Dự trữ Liên bang còn cho rằng số liệu việc làm có thể đã bị “thổi phồng”, với khả năng BLS đang ghi nhận dư khoảng 60,000 việc làm mỗi tháng. Nếu điều này đúng, thì tổng thể năm 2025, số việc làm mới gần như bằng 0.

“Việc làm thật” có tốt hơn không?

Trump từng đăng bài trên Truth Social nhằm xoay hướng dư luận. Theo đó, ông cho rằng chỉ số việc làm yếu đi là do chính quyền loại bỏ những công việc “kém hiệu quả” trong khu vực công. Tuy nhiên, bài đăng này vi phạm nghiêm trọng quy định bảo mật dữ liệu BLS, bởi số liệu việc làm được công bố sớm trước thời điểm cho phép – hành vi có thể dẫn đến án tù nếu là nhân viên cấp dưới thực hiện.

Quan trọng hơn, lập luận này không hề vững chắc.

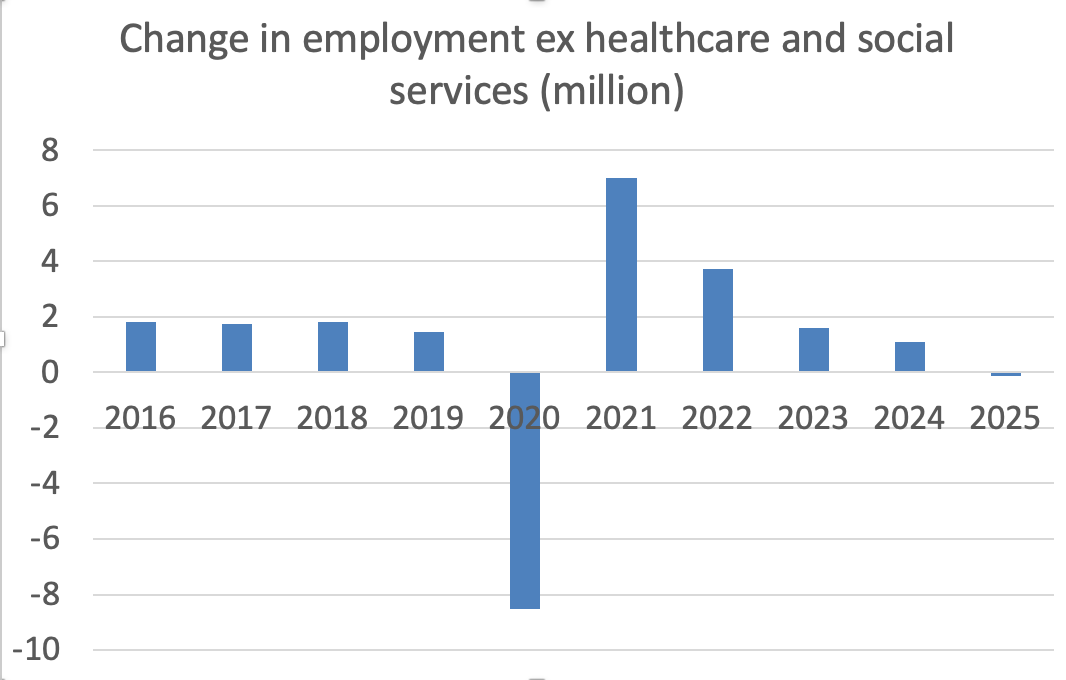

Ngay cả khi chỉ xét khu vực tư nhân, 2025 vẫn là năm cực kỳ yếu. Toàn bộ phần tăng việc làm ròng đến từ y tế và dịch vụ xã hội; các lĩnh vực còn lại đều suy giảm. Nếu coi việc làm liên quan đến chính phủ là “không phải việc làm thật”, tình hình còn xấu hơn thực tế nữa.

Thậm chí, các công việc lao động phổ thông – những “việc làm tay chân” vốn là biểu tượng chính trị của Trump – cũng giảm trong năm qua. Không có cách cắt nghĩa số liệu nào khiến bức tranh này trở nên tích cực.

Vậy vì sao tỷ lệ thất nghiệp không tăng vọt?

Tỷ lệ thất nghiệp chỉ tăng từ 4,1% lên 4,4% trong năm 2025 – đủ để gây lo ngại nhưng chưa kích hoạt “quy tắc Sahm”, chỉ báo suy thoái phổ biến.

Lý do là vì cung lao động cũng bị bóp nghẹt. Các chính sách siết nhập cư và trục xuất người lao động khiến lực lượng lao động thu hẹp, kéo theo ngưỡng “việc làm hòa vốn” giảm xuống. Nói cách khác, nền kinh tế cần tạo ít việc làm hơn để giữ tỷ lệ thất nghiệp ổn định.

Điều này không có nghĩa chính sách chống nhập cư giúp người lao động bản địa. Trên thực tế, tỷ lệ thất nghiệp của nhóm này vẫn tăng. Đây chỉ là cách giải thích cơ chế vận hành, không phải sự biện hộ chính sách.

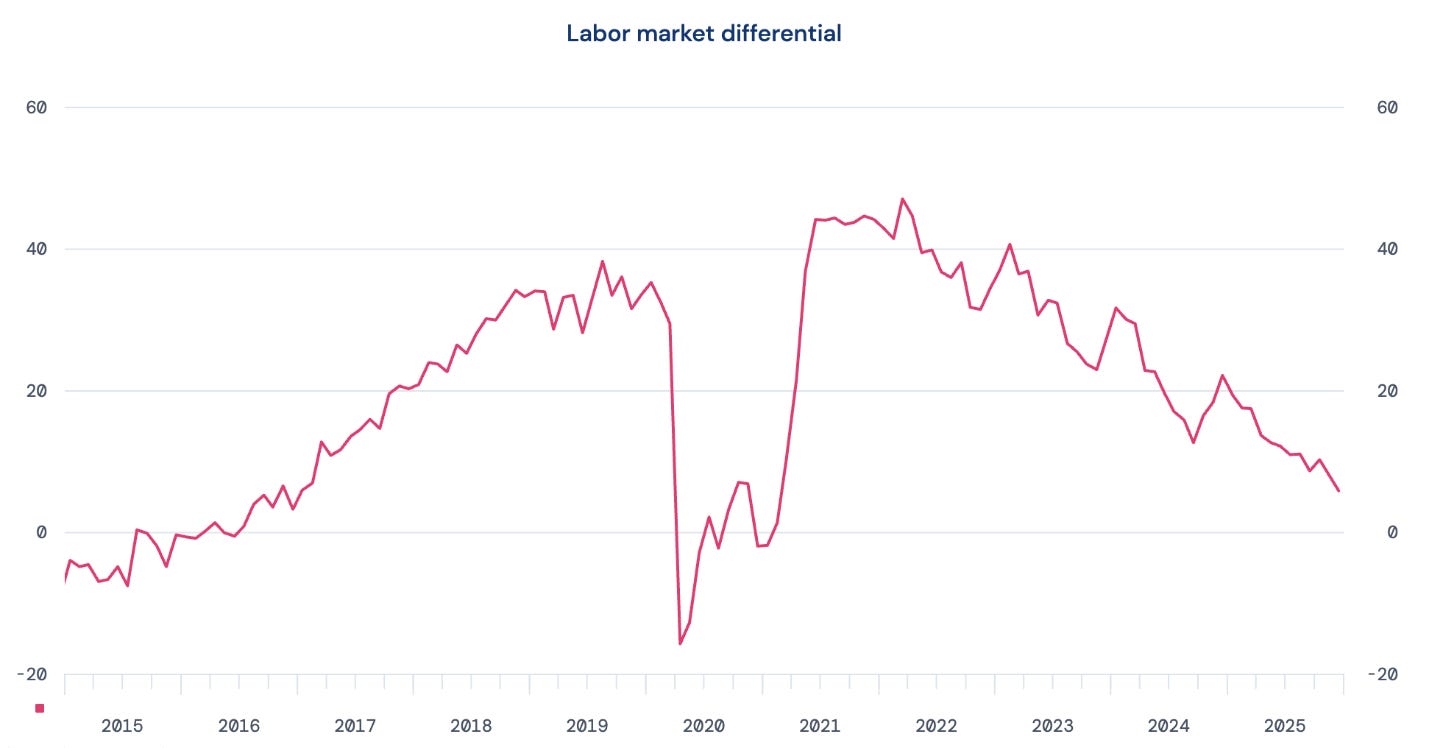

Vì sao thị trường lao động “cảm thấy” rất tệ?

Không có làn sóng sa thải hàng loạt. Nhưng cũng không có tuyển dụng.

Từ mùa xuân 2025, số lượng tuyển dụng mới trong toàn nền kinh tế bắt đầu giảm mạnh. Khi doanh nghiệp không tuyển, việc tìm việc trở nên cực kỳ khó khăn. Điều này giải thích vì sao chỉ số “cảm nhận thị trường lao động” của người tiêu dùng lao dốc nhanh chóng.

Hệ quả là thất nghiệp dài hạn tăng mạnh. Đồng thời, người đang đi làm cũng mất sức mặc cả, họ không dám đòi tăng lương, không dám đổi việc, vì biết rằng thị trường bên ngoài đang cực kỳ ẩm ương, khó chịu.

Chứng khoán tăng có phản ánh kinh tế tốt không?

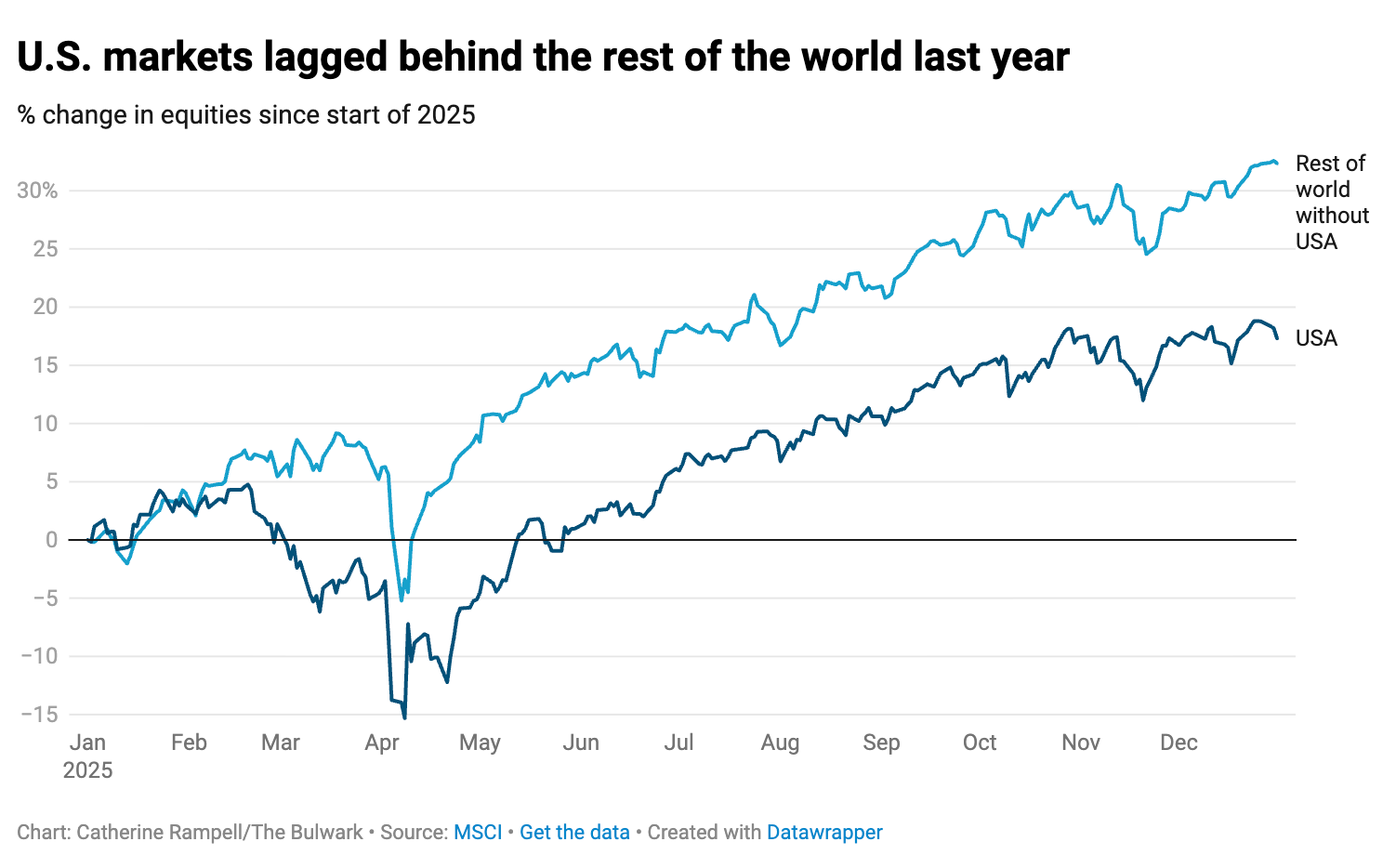

S&P 500 tăng 16% trong năm 2025. Nhưng điều này không bác bỏ bức tranh ảm đạm của nền kinh tế, vì ba lý do:

Thứ nhất, thị trường chứng khoán không phải nền kinh tế và cũng không phải công cụ dự báo đáng tin cậy.

Thứ hai, đà tăng chủ yếu đến từ nhóm “Magnificent Seven” nhờ kỳ vọng AI. Nó không đại diện cho phần còn lại của nền kinh tế.

Thứ ba, chứng khoán toàn cầu còn tăng mạnh hơn Mỹ. Một chỉ số quốc tế không bao gồm Mỹ thậm chí vượt xa S&P 500. Vì vậy, khó có thể coi chứng khoán tăng là thành tựu riêng của chính quyền dưới triều đại Trump.

So với kỳ vọng ban đầu thì sao?

Trump hứa hẹn “phép màu kinh tế”. Nói thẳng, điều đó rõ ràng không xảy ra.

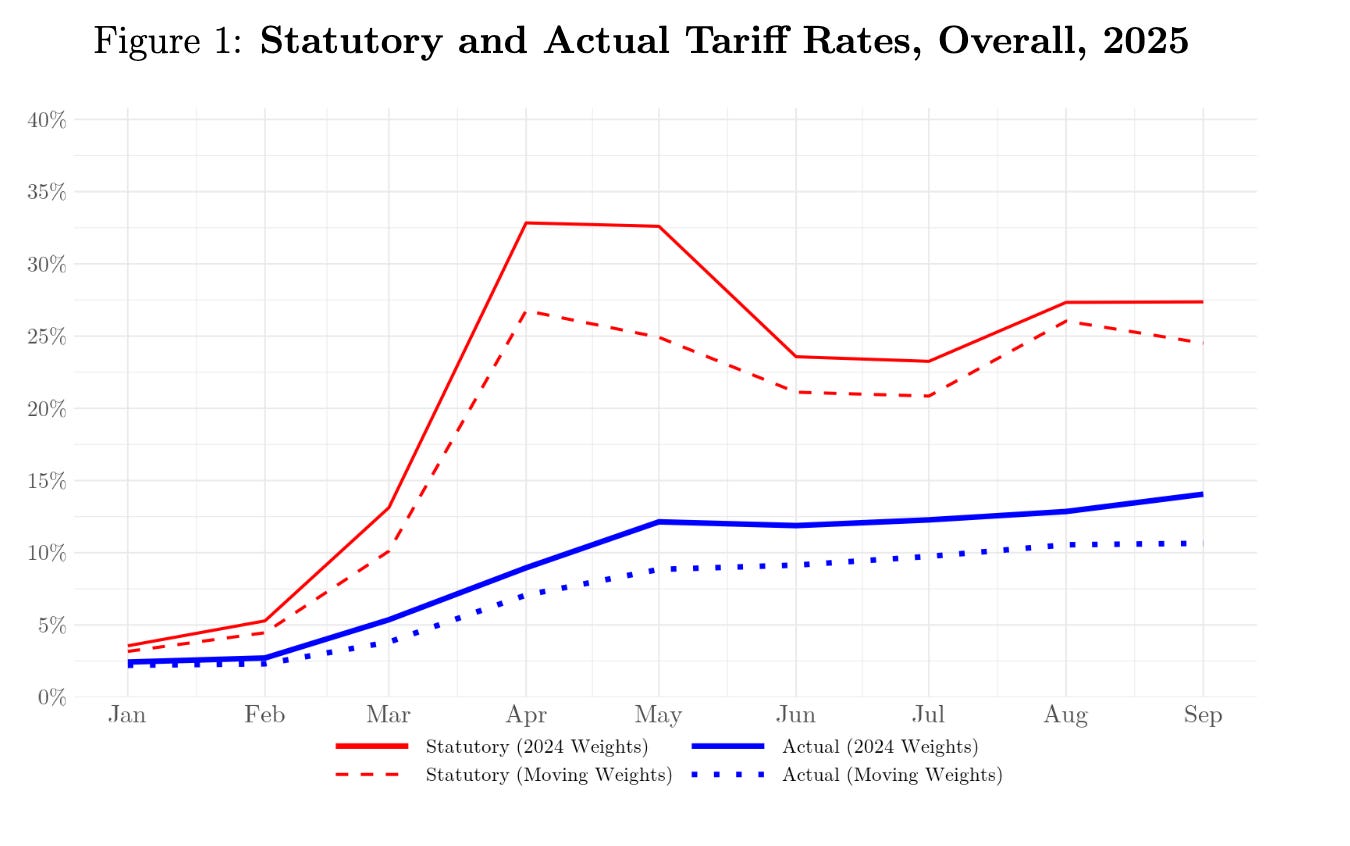

Nhưng liệu giới kinh tế có từng dự báo thảm họa? Không hẳn. Các mô hình kinh tế tiêu chuẩn từ lâu cho rằng thuế quan làm giảm hiệu quả, chứ không tự động gây suy thoái.

Điểm nguy hiểm nằm ở sự bất định cực độ. Thuế quan của Trump thay đổi liên tục, không đoán trước được. Chính sự bất định này mới khiến doanh nghiệp chùn tay, trì hoãn đầu tư và tuyển dụng.

Các dự báo thận trọng – như của Yale Budget Lab – cho rằng thuế quan có thể khiến tỷ lệ thất nghiệp tăng khoảng 0,4 điểm phần trăm. Thực tế tăng 0,3 điểm. Sai số có, nhưng không phải thảm họa.

Crypto dưới thời Trump

Trong bối cảnh kinh tế nhiều bất định, thị trường crypto lại trở thành một điểm tựa tâm lý đối với một bộ phận nhà đầu tư. Donald Trump trong nhiệm kỳ mới liên tục phát tín hiệu thân thiện hơn với crypto so với các chính quyền trước. Ông chỉ trích cách quản lý cứng rắn của SEC, ca ngợi vai trò của Bitcoin như tài sản “ngoài hệ thống” và không giấu mong muốn biến Mỹ thành trung tâm đổi mới tài chính.

Tuy nhiên, thái độ ủng hộ crypto của Trump mang tính khẩu hiệu nhiều hơn là chính sách ổn định. Trong khi Nhà Trắng phát ra thông điệp mềm mỏng, các cơ quan liên bang vẫn hoạt động rời rạc: SEC tiếp tục siết chặt bằng kiện tụng, Quốc hội không đạt được đồng thuận về khung pháp lý rõ ràng, còn FED vẫn giữ khoảng cách với tài sản số.

Hệ quả là crypto dưới thời Trump không bị “đàn áp toàn diện”, nhưng cũng không có một môi trường pháp lý đủ chắc chắn để bùng nổ theo nghĩa dài hạn. Thị trường được hưởng lợi từ tâm lý “risk-on” và sự bất tín nhiệm ngày càng lớn với chính sách tiền tệ truyền thống, nhưng lại phải sống chung với rủi ro chính trị và pháp lý – đúng tinh thần bất định bao trùm toàn bộ nền kinh tế Mỹ trong năm 2025.

Vì sao mọi thứ không tốt hơn?

Thương mại hiện đại vận hành bằng chuỗi giá trị toàn cầu, không phải mua bán thành phẩm như thế kỷ 19. Thuế quan làm đầu vào sản xuất đắt hơn, khiến doanh nghiệp Mỹ kém cạnh tranh hơn, thay vì được bảo hộ.

Nông dân Mỹ – phụ thuộc xuất khẩu – chịu thiệt hại nặng vì trả đũa thương mại. Trong khi đó, sự bất định chính sách khiến doanh nghiệp ngại tuyển dụng dài hạn.

AI cũng góp phần làm thị trường lao động “đóng băng”: không chỉ vì thay thế lao động, mà vì doanh nghiệp dự đoán nhu cầu lao động tương lai sẽ thấp hơn.

Vậy vì sao chưa tệ hơn?

Một phần vì doanh nghiệp né được thuế. Thuế suất thực tế thấp hơn nhiều so với thuế suất danh nghĩa nhờ các kẽ hở pháp lý và hiệp định như USMCA. Nhưng lợi ích này chủ yếu thuộc về doanh nghiệp lớn; doanh nghiệp nhỏ gánh phần đau nhiều hơn (Nghe quen quen nhỉ).

Ngoài ra, làn sóng đầu tư AI – đặc biệt vào trung tâm dữ liệu – đóng vai trò kích thích kinh tế mạnh mẽ, phần nào che lấp tác động tiêu cực của thuế quan.

Điều gì sẽ xảy ra tiếp theo?

Trump chỉ có chiêu bài là thuế quan. Và nó đã thất bại trong việc hồi sinh sản xuất, giảm nợ, hay cải thiện đời sống người lao động.

Nền kinh tế không sụp đổ, nhưng đủ tệ để buộc một tổng thống khác phải điều chỉnh chính sách. Trump thì không. Phản ứng quen thuộc của ông là phủ nhận và tiếp tục đẩy mạnh.

Trong lúc đó, bất ổn tiếp tục lan rộng: đe dọa cắt viện trợ bang đối lập, hủy dự án năng lượng xanh, gây sức ép lên FED,và làm rung chuyển niềm tin thị trường tài chính.

Kinh tế dưới thời Trump 2025 là câu chuyện về những lời hứa lớn, sự hiểu sai về cách nền kinh tế hiện đại vận hành và một năm bị chi phối bởi bất định chính sách. Chứng khoán có thể tăng, nhưng phần còn lại của nước Mỹ thì không. Và rất có thể, điều tồi tệ hơn vẫn còn ở phía trước.

Crypto sẽ đi về đâu?

Nhìn về phía trước, crypto có thể trở thành tấm gương phản chiếu rõ nhất những mâu thuẫn trong Trumponomics. Một mặt, bất ổn chính sách, căng thẳng với FED, và nỗi lo lạm phát dài hạn là những yếu tố khiến Bitcoin và tài sản số tiếp tục được xem như hàng rào phòng vệ trước hệ thống tài chính truyền thống. Mỗi lần Trump gây sức ép lên FED hoặc làm lung lay niềm tin vào tính độc lập của chính sách tiền tệ, crypto lại được nhắc đến như một “lối thoát”.

Mặt khác, nếu Trump tiếp tục theo đuổi con đường chính sách khó đoán, crypto cũng sẽ khó có được một chu kỳ tăng trưởng bền vững. Thị trường này cần sự rõ ràng về luật chơi, chứ không chỉ những phát biểu ủng hộ mang tính chính trị. Không có khung pháp lý nhất quán, dòng vốn tổ chức sẽ vẫn do dự, và crypto sẽ tiếp tục vận động trong trạng thái nửa hợp pháp, nửa đầu cơ.

Về dài hạn, số phận của crypto tại Mỹ không chỉ phụ thuộc vào Trump, mà vào việc nước Mỹ có chấp nhận một hệ thống tài chính đa cực hay không – nơi tiền pháp định, ngân hàng trung ương và tài sản số cùng tồn tại. Nếu Trump tiếp tục làm xói mòn niềm tin vào cách điều hành kinh tế truyền thống, nghịch lý là chính điều đó lại có thể tạo ra mảnh đất màu mỡ cho crypto phát triển. Nhưng con đường ấy sẽ gập ghềnh, đầy biến động và không dành cho những ai tìm kiếm sự ổn định ngắn hạn.

Một số bài viết khác:

- Chỉ cần một chart để giải thích lý do Bitcoin chơi tàu lượn suốt năm 2025

- Xu hướng Crypto 2026 (Theo báo cáo của quỹ a16z)

- Venezuela 2026, giải thích các drama trước và sau đó – Vàng, bạc, crypto ngày càng quan trọng