Thong Dinh

Thong Dinh Như anh em đã biết, từ 1/7/2026, mọi giao dịch chuyển nhượng tài sản số tại Việt Nam đều phát sinh thuế.

Trước đó, thị trường crypto Việt Nam hoạt động trong vùng xám pháp lý suốt nhiều năm. Không ai thu thuế, không ai kê khai và hầu hết giao dịch diễn ra qua Binance, OKX hay P2P không chính thức.

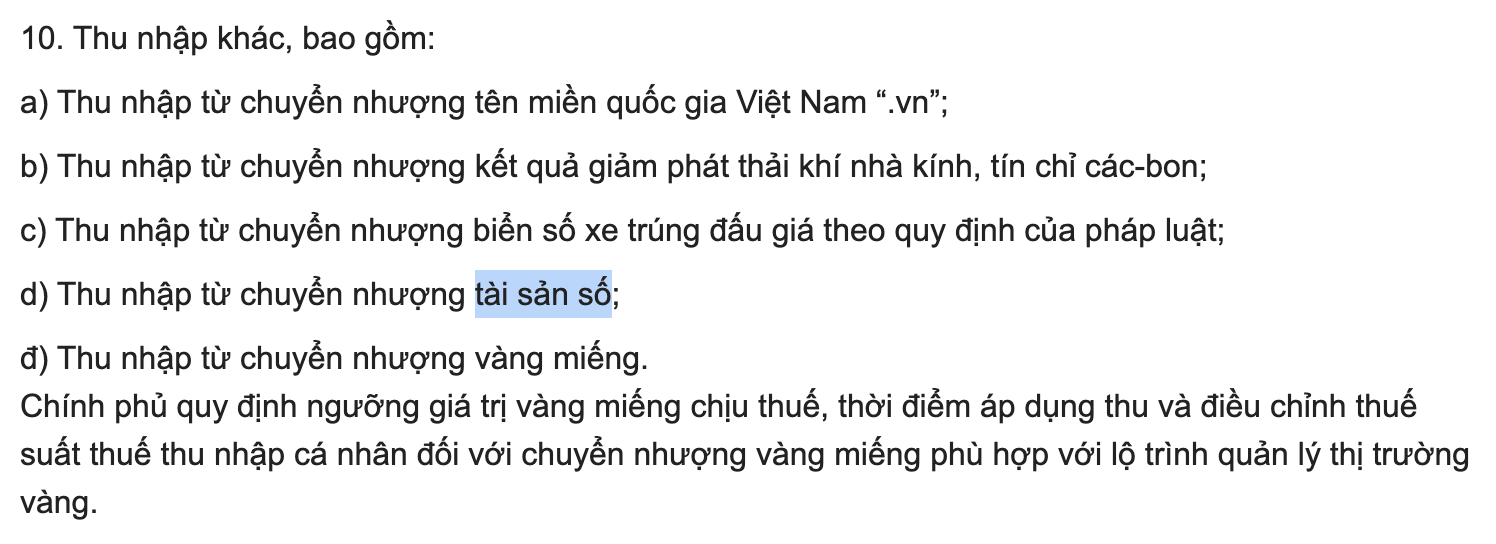

Dù vậy, Luật Thuế TNCN sửa đổi được Quốc hội thông qua ngày 10/12/2025 chính thức đưa tài sản số vào diện chịu thuế crypto. Không phải thuế đánh trên lợi nhuận như nhiều người kỳ vọng. Mà là 0,1% trên toàn bộ doanh thu mỗi lần bán, tương tự cách đang đánh thuế giao dịch chứng khoán.

Anh em lưu ý, mình đang sử dụng định nghĩa chuyển nhượng theo quy định giao dịch chứng khoán. Hiện chưa có văn bản chính thức nào (Luật hoặc Thông tư đã ban hành) định nghĩa chi tiết và độc lập về “chuyển nhượng tài sản số” (bao gồm crypto/tài sản mã hóa) một cách riêng biệt. Luật Thuế thu nhập cá nhân 2025 (số 109/2025/QH15, hiệu lực từ 1/7/2026) chỉ liệt kê tại điểm d khoản 10 Điều 3 là “thu nhập từ chuyển nhượng tài sản số” thuộc diện chịu thuế TNCN và áp thuế suất 0,1% trên giá chuyển nhượng (doanh thu, không trừ chi phí) theo Điều 19 khoản 2).

Nội dung chính

Singapore đang tính thuế crypto thế nào?

Trước khi hiểu Việt Nam đang đi đâu, anh em cùng mình nhìn sang người láng giềng, quốc gia được coi là thiên đường crypto ở Đông Nam Á.

Singapore không có capital gains tax. Về lý thuyết, nếu ta mua Bitcoin ở $20,000 và bán ở $95,000, khoản lãi $75,000 đó không bị đánh thuế (đang tính trường hợp spot). Đây là điểm khác biệt lớn nhất và là lý do nhiều dự án, nhà đầu tư crypto lớn chọn đặt cơ sở tại đây.

Nhưng không phải mọi thứ đều miễn thuế. Cơ quan thuế Singapore (IRAS) đặt ra ranh giới tương đối quan trọng. Trong đó, nếu anh em trading thường xuyên và đó là nguồn thu nhập chính, giao dịch của ta sẽ bị coi là kinh doanh, không phải đầu tư và sẽ chịu thuế thu nhập thông thường (lên đến 22% đối với cá nhân).

Tiêu chí để xác định “trading hay investing” khá chủ quan: tần suất giao dịch, thời gian nắm giữ, mục đích ban đầu và mức độ hiểu biết chuyên môn về thị trường.

“Với Singapore, holder thắng. Còn với Việt Nam, mọi người đều phải nộp, kể cả khi đang lỗ.”

Điểm khác anh emcũng cần lưu ý: các công ty phát hành token tại Singapore có thể phải nộp GST (thuế GTGT 9%) và tùy cấu trúc token mà áp dụng các quy định khác nhau. Nhưng nhìn chung, với nhà đầu tư cá nhân mua bán crypto thông thường, Singapore về cơ bản là môi trường thuế thân thiện nhất trong khu vực.

| Tiêu chí | 🇸🇬 Singapore | 🇻🇳 Việt Nam (từ 1/7/2026) |

| Bán có lãi | Không bị thuế Miễn | 0.1% trên doanh thu bán Phải nộp |

| Bán lỗ | Không bị thuế Miễn | Vẫn 0.1% trên doanh thu Phải nộp |

| Trading thường xuyên | Rủi ro bị coi là thu nhập kinh doanh → thuế TNCN thường Xám | 0.1% mỗi lệnh, không phân biệt tần suất Rõ ràng |

| Staking / Yield | Thường không có thuế nếu là passive income Ưu đãi | Chưa có hướng dẫn — vùng xám Chờ TT |

| Capital gains dài hạn | Không có thuế, kể cả hold nhiều năm Miễn | Không có ưu đãi thời gian nắm giữ Không |

| Thuế GTGT (VAT) | Có thể phát sinh với token nhất định (9%) Phụ thuộc | Miễn VAT cho chuyển nhượng tài sản số Miễn |

| Cơ chế thu thuế | Tự kê khai hàng năm | Sàn cấp phép khấu trừ tại nguồn (từ giữa 2026) |

Như vậy, nếu anh em là long-term holder, Singapore ưu việt hơn rõ rệt. Còn nếu là active trader ở Việt Nam, 0.1% flat mỗi lệnh đôi khi dễ tính toán hơn hệ thống chủ quan của Singapore, dù tổng số tiền nộp sẽ nhiều hơn đáng kể khi lãi cao.

Cơ chế thuế Việt Nam

Có một số anh em đến giờ vẫn nhắn mình hỏi là tính thuế 0.1% dựa trên lợi nhuận à? Không, nó tính trên giá chuyển nhượng, tức là tổng số tiền bạn bán ra.

Ví dụ, anh em bán 1 BTC với giá $95,000, tỷ giá 25,450 đồng/USDT. Giá chuyển nhượng là khoảng 2,4 tỷ đồng. Thuế phải nộp là 2,4 triệu đồng, bất kể ta mua BTC đó với giá bao nhiêu và bất kể bạn có lãi hay lỗ.

Đây là cách thiết kế thuế giống chứng khoán, không giống BĐS (BĐS đánh 2%, nhưng cũng trên giá bán gross). Ưu điểm từ góc độ nhà nước thì dễ thu, khó gian lận vì không cần chứng minh giá vốn. Nhược điểm từ góc độ nhà đầu tư chắc chắn là càng giao dịch nhiều, càng lỗ nhiều thì thuế càng cao.

Hiện nay, mình chưa thấy tax loss harvesting tại Việt Nam. Nghĩa là lỗ từ giao dịch này không được bù trừ vào lãi từ giao dịch khác. Không có cơ chế chuyển lỗ sang kỳ sau. Mỗi lệnh tính độc lập.

Chi phí thực tế không giảm được thuế

Nếu sử dụng định nghĩa chuyển nhượng theo quy định giao dịch chứng khoán, khi tính thuế, chỉ có một biến duy nhất quan trọng là giá bán ra là bao nhiêu VND. Phí giao dịch, phí rút USDT, chênh lệch tỷ giá giữa sàn và thị trường – tất cả đều là chi phí thực của bạn, nhưng không được khấu trừ khi tính thuế.

Ngoài ra, anh em cũng phải tính đến phần chênh lệch USDT/VND. Khi ta convert USDT về VND, tỷ giá sàn nội địa thường thấp hơn thị trường P2P 100-200 đồng/USDT (cao nhất mình từng thấy là khoảng 1,000 mà cũng lâu lắm rồi). Với một lệnh 10,000 USDT, ta mất thêm 1-2 triệu đồng chỉ vì spread tỷ giá nhưng thuế vẫn được tính trên tỷ giá sàn áp dụng, không phải tỷ giá ta thực nhận được.

Từ Lý Thuyết Xuống Con Số

Dưới đây là 5 tình huống phổ biến nhất, với con số cụ thể. Giả định chung: tỷ giá 25,450 đồng/USDT (tỷ giá sàn), phí giao dịch 0.1% (taker fee).

01

Bán BTC Có Lãi -> Rút VND

Anh em mua 0.5 BTC lúc $60,000, giờ bán ở $95,000. Lãi $17,500 (~58%).

// Thông số

Bán 0.5 BTC × $95,000 = $47,500 USDT

Phí GD (0.1% taker) = $47.5 USDT → trừ vào USDT nhận

Phí rút USDT TRC20 = $1 USDT (con số ước tính)// Giá chuyển nhượng (cơ sở tính thuế)

$47,500 × 25,450 = ~1,208,875,000 đồng// Thuế TNCN phải nộp

1,208,875,000 × 0.1% = ~1,208,875 đồng (~1.2 triệu)

// Lãi ròng thực tế (sau thuế + phí + spread)

Lãi gộp: 0.5 × ($95,000 − $60,000) × 25,450 = ~445 triệu đồng

Trừ thuế: −1.2 triệu | Trừ phí GD: −1.2 triệu | Trừ spread tỷ giá: ~−1.5 triệu

Lãi ròng: ~441 triệu đồng

Ở đây chi phí thuế nhỏ so với lãi chưa tới 0.3% lãi gộp. Nhưng nếu anh em trading nhiều lệnh nhỏ hơn trong ngày, mỗi lệnh đều phát sinh 0.1% và chúng sẽ cộng dồn kha khá đấy

02

Bán ETH Đang Lỗ

Ta mua 2 ETH lúc $3,500, thị trường giảm, anh em buộc phải bán ở $2,200 để cắt lỗ. Lỗ $2,600. Nhưng giao dịch bán ra vẫn phát sinh nghĩa vụ thuế vì thuế tính trên doanh thu, không phải lợi nhuận.

// Thông số

2 ETH, mua $3,500, bán $2,200

Doanh thu bán: 2 × $2,200 = $4,400 USDT// Giá chuyển nhượng

$4,400 × 25,450 = ~111,980,000 đồng// Thuế TNCN phải nộp

111,980,000 × 0.1% = ~111,980 đồng (~112k)// Bức tranh thực tế

Lỗ giao dịch: ($2,200 – $3,500) × 2 × 25,450 = -66,170,000 đồng

Cộng thêm thuế phải nộp: -112,000 đồng

Cộng thêm phí GD: -~113,000 đồng

Lỗ tổng cộng: ~66,395,000 đồng

Trong trường hợp này thuế không phải con số lớn (~112k trên tổng lỗ 66 triệu). Nhưng vấn đề là vẫn sẽ tính thuế khi anh em lỗ. Và không có cách nào dùng lỗ này để bù thuế cho giao dịch lãi khác trong năm.

03

Active Trader: 5 Lệnh Trong Một Ngày

Thuế cộng dồn theo từng lệnh, không phân biệt lãi hay lỗ

Với active trader, đây là tình huống cần tính kỹ nhất. Giả sử trong một ngày bạn thực hiện 5 lệnh bán: BTC, ETH, SOL, BNB, ADA – một số có lãi, một số lỗ.

// 5 lệnh bán trong ngày (tỷ giá 25,450) (Tình huống giả định)

BTC 0.2 btc @ $95,000 → doanh thu $19,000 → thuế ~48,355 đ (lãi)

ETH 3.0 eth @ $2,200 → doanh thu $6,600 → thuế ~16,797 đ (LỖ)

SOL 50.0 sol @ $210 → doanh thu $10,500 → thuế ~26,723 đ (lãi)

BNB 10.0 bnb @ $580 → doanh thu $5,800 → thuế ~14,761 đ (LỖ)

ADA 5000 ada @ $0.62 → doanh thu $3,100 → thuế ~7,890 đ (lãi)

Tổng thuế phải nộp trong ngày: ~114,526 đồng

// Trong đó ~31,558 đồng là thuế từ lệnh đang lỗ

Điểm quan trọng: gần 28% tổng thuế trong ngày đến từ hai lệnh bạn đang thua lỗ. Với trader làm 50–100 lệnh/tháng, khoản thuế này cộng dồn thành con số đáng kể và toàn bộ được tính tự động nếu giao dịch qua sàn nội địa cấp phép.

04

Staking Reward & Airdrop

Vùng xám – chờ Thông tư hướng dẫn

Đây là điểm chưa có câu trả lời chính thức, và đó là rủi ro lớn nhất trong năm 2026 với người dùng DeFi. Luật Thuế TNCN chỉ đề cập “chuyển nhượng tài sản số” nhưng khi anh em nhận staking reward hay airdrop, anh em không bán gì cả mà đang nhận

Có hai cách diễn giải, và Thông tư hướng dẫn (dự kiến Q1/2026) sẽ quyết định:

Kịch bản A – Taxable khi nhận: Reward được coi là thu nhập tại thời điểm nhận, tính 0.1% trên giá thị trường lúc đó. Khi bán reward sau đó, lại tính thêm một lần nữa → nguy cơ double taxation.

Kịch bản B – Chỉ taxable khi bán: Reward không tạo ra taxable event cho đến khi anh em chuyển nhượng. Giá vốn được ghi nhận là giá thị trường lúc nhận.

// Ví dụ: Nhận 120 SOL staking reward

Giá SOL khi nhận: $210 → Giá vốn tham chiếu: 120 × $210 × 25,450 = ~641 triệu

Giá SOL khi bán: $250// Nếu áp Kịch bản B (chỉ taxable khi bán)

Giá chuyển nhượng: 120 × $250 × 25,450 = ~763 triệu đồng

Thuế TNCN: ~763,500 đồng

Lãi ròng từ reward: ~121 triệu đồng (sau thuế + phí)

Nên trong trường hợp này, với anh em chuyên airdrop, nên ghi lại ngày nhận, số lượng và giá thị trường tại thời điểm nhận tất cả staking reward và airdrop. Đây là thông tin bạn sẽ cần bất kể Thông tư áp theo kịch bản nào.

05

Swap Crypto-to-Crypto (BTC → ETH)

Rủi ro cao nhất – chưa có hướng dẫn rõ ràng

Anh em không bán ra VND, bạn chỉ đổi BTC lấy ETH trực tiếp. Có phát sinh nghĩa vụ thuế không? Câu trả lời phụ thuộc vào cách Thông tư định nghĩa “chuyển nhượng”.

Nhìn ra quốc tế: Mỹ coi mọi crypto-to-crypto swap là taxable event (IRS Notice 2014-21). Singapore cũng có xu hướng tương tự với trader chuyên nghiệp. Nhiều khả năng Thông tư VN sẽ đi theo hướng này vì thực chất bạn đang định giá và chuyển quyền sở hữu tài sản.

// Giả định: Swap 0.3 BTC → ETH, giá BTC $95,000

Giá trị BTC đem swap: 0.3 × $95,000 = $28,500

Giá chuyển nhượng (nếu được áp): $28,500 × 25,450 = ~725 triệu đồng

Thuế TNCN (nếu áp): ~725,000 đồng

Phí swap (0.3%): ~218,000 đồng

Tổng chi phí: ~943,000 đồng chỉ để swap

Giao dịch DeFi trên các protocol như Uniswap, Jupiter, hay Raydium không có cơ chế khấu trừ tự động. Nếu Thông tư xác nhận swap = chuyển nhượng, toàn bộ trách nhiệm kê khai và nộp thuế thuộc về cá nhân và hồ sơ on-chain có thể được dùng làm bằng chứng trong trường hợp truy thu.

Chênh lệch tỷ giá USDT/VND

Khi giao dịch crypto ở Việt Nam, anh em thực chất đang đối mặt với hai lớp tỷ giá: tỷ giá sàn nội địa áp cho giao dịch và tỷ giá thực tế khi convert về VND.

Tỷ giá sàn khi mua USDT thường thấp hơn thị trường P2P khoảng 100-200 đồng. Nghe nhỏ, nhưng với 50,000 USDT, anh em mất ngay 5-10 triệu đồng chỉ vì spread này. Và đây là chi phí không được trừ khi tính thuế.

Công thức để hiểu tổng chi phí thực của một giao dịch: Thuế TNCN + Phí giao dịch + Chênh lệch tỷ giá = Tổng “thuế” thực tế bạn trả. Với một lệnh bán BTC trị giá 50,000 USDT, ba khoản này cộng lại có thể chiếm 0.3-0.5% giá trị giao dịch

Nếu đang dùng Binance, OKX, Bybit

Cơ chế khấu trừ thuế tại nguồn chỉ hoạt động khi bạn giao dịch qua sàn nội địa được cấp phép và hiện tại chưa có sàn nào được cấp phép chính thức tại Việt Nam. Các sàn thí điểm dự kiến hoạt động từ giữa năm 2026.

Điều đó có nghĩa là với mọi giao dịch hiện tại trên sàn quốc tế, anh em tự chịu trách nhiệm kê khai và nộp thuế, khi hệ thống pháp lý đã đủ hoàn thiện. Và theo Nghị quyết 05/2025, sau khi có sàn nội địa cấp phép, nhà đầu tư giao dịch qua sàn quốc tế mà không kê khai sẽ đối mặt với xử phạt hành chính hoặc truy cứu trách nhiệm hình sự tùy mức độ.

6 điều nên làm

- Export lịch sử giao dịch từ tất cả sàn bạn đang dùng. Binance hay OKX có tính năng Transaction History export nên anh em có thể check qua nhé.

- Ghi nhận giá vốn cho mọi tài sản đang nắm giữ, ngày mua, giá mua, số lượng. Dù thuế VN hiện không yêu cầu, anh em cũng sẽ cần khi kê khai.

- Log staking reward và airdrop ngay khi nhận: ngày, số lượng, giá thị trường tại thời điểm đó. Dùng CoinGecko để tra giá lịch sử.

- Phân loại giao dịch thành 3 nhóm: bán ra VND / swap crypto-to-crypto / DeFi (staking, LP, yield). Mỗi nhóm có cơ chế thuế khác nhau khi Thông tư ra.

- Theo dõi Thông tư hướng dẫn của Bộ Tài chính (dự kiến Q1/2026 thì khả năng cao giữa tháng 3). Đây là văn bản sẽ xác định rõ swap, staking, airdrop có chịu thuế không và tính thế nào.

- Tính thuế vào chi phí giao dịch từ bây giờm đặc biệt với active trader. 0.1% mỗi lệnh nhìn nhỏ, nhưng với 200 lệnh/tháng trị giá trung bình 10 triệu/lệnh, anh em đang nộp 2 triệu đồng thuế mỗi tháng.

Bài viết này là phân tích chuyên môn dựa trên các văn bản pháp luật hiện hành tính đến tháng 2/2026, bao gồm Luật Thuế TNCN số 109/2025/QH15 và Nghị quyết 05/2025/NQ-CP. Các quy định về staking, swap và airdrop vẫn đang chờ Thông tư hướng dẫn và có thể thay đổi.

Bài viết không thay thế tư vấn thuế hoặc pháp lý chính thức. Với giao dịch có giá trị lớn, nên tham khảo kế toán hoặc luật sư thuế được cấp phép.

Một số bài viết khác:

- Ba thông tư crypto sắp ra đời trong Q1/2026: Nhà đầu tư cần chú ý gì?

- Việt Nam 2026: Kỷ nguyên vươn mình hay nói đúng hơn cơ hội cuối cùng để thật sự phát triển

- Khi Bitcoin rơi tự do về 59k và những ảo tưởng về Trump bắt đầu rạn nứt