Thong Dinh

Thong Dinh Trong phần lớn thế kỷ qua, sở hữu căn nhà chắc luôn là giấc mơ của nhiều anh em và cách chính để người dân tích lũy tài sản. Nhưng mỗi năm trôi qua, giấc mơ đó lại trôi xa hơn với thế hệ trẻ.

Theo Báo cáo Profile of Home Buyers and Sellers 2025 của Hiệp hội Môi giới Bất động sản Quốc gia Mỹ (NAR), tỷ lệ người mua nhà lần đầu giờ chỉ chiếm 20% tổng số giao dịch, mức thấp nhất kể từ khi NAR bắt đầu theo dõi dữ liệu năm 1981. Trước Khủng hoảng Tài chính Lớn, con số này luôn dao động quanh 40%.

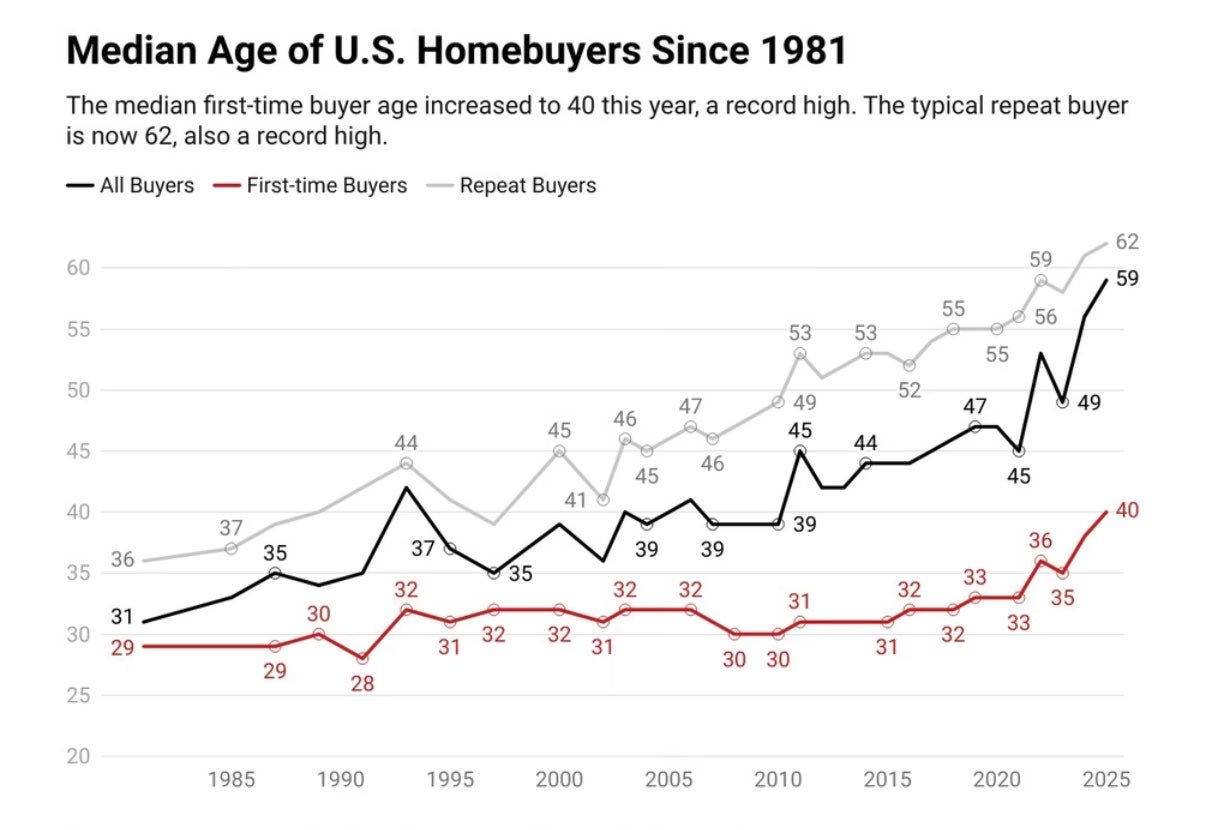

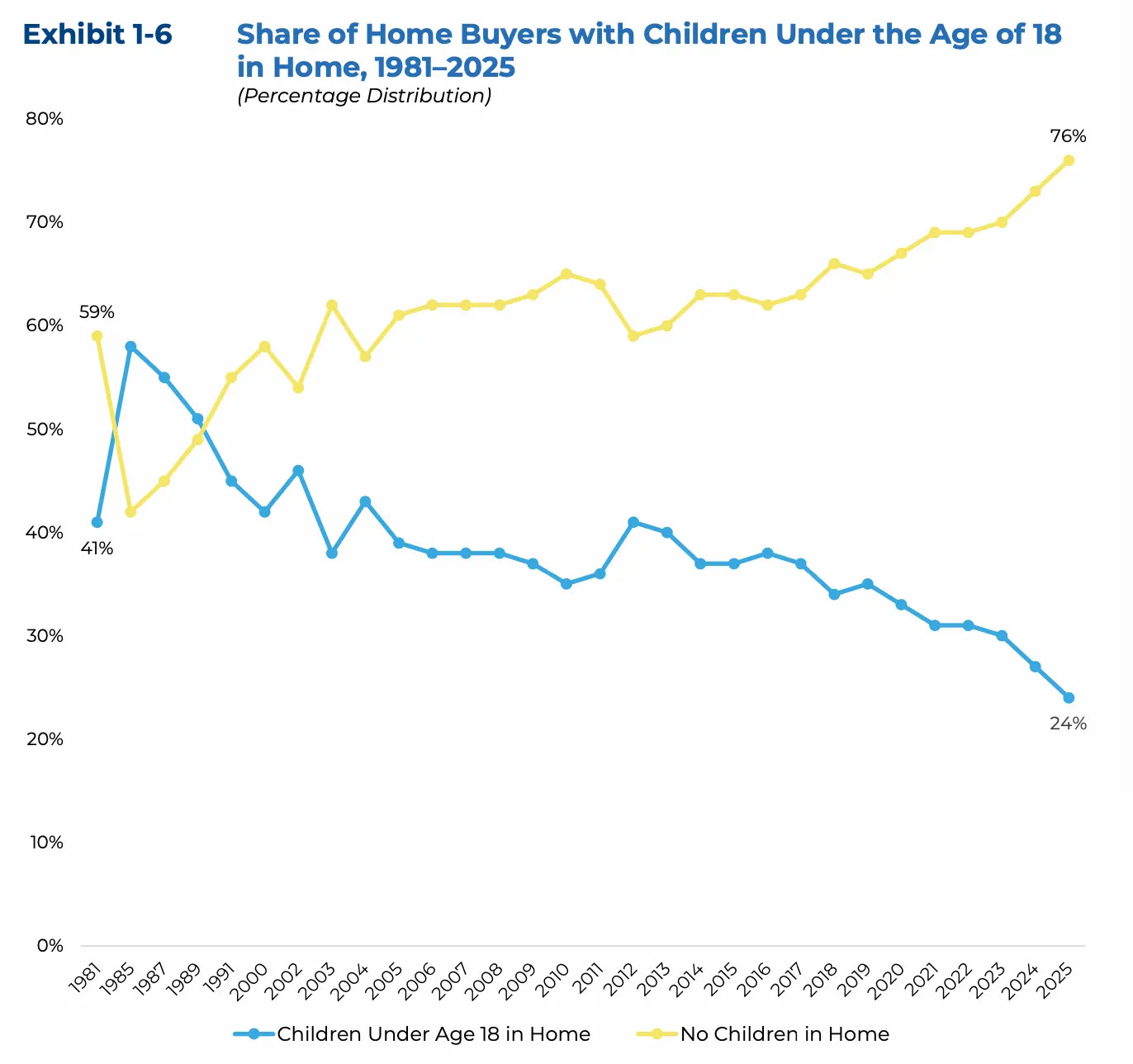

Ngoài ra, tuổi trung bình của người mua nhà là 59. Tuổi trung bình của người mua nhà lần thứ hai là 61. Tuổi trung bình của người mua nhà lần đầu là 40. Và chỉ có 24% người mua nhà có con dưới 18 tuổi trong nhà.

Hầu hết mọi người đều biết thị trường nhà đất đang khó khăn, nhưng ít ai thực sự nhận ra nó tệ đến mức nào. Anh em có thể đổ lỗi cho tư bản, cho các nhà thầu xây dựng, cho chính quyền hiện tại,… Nhưng những lời giải thích này đều bỏ qua nguyên nhân gốc rễ.

Sự thật sâu xa hơn nhiều. Khủng hoảng nhà ở của Việt Nam và các nước chính là cuộc khủng hoảng tiền tệ. Để có cái nhìn rộng hơn, xin phép anh em mình dùng báo cáo và thông số của Mỹ để trả lời câu hỏi vì sao Genz không thể mua nhà.

Nội dung chính

KHI HỆ THỐNG TIỀN TỆ PHÁT TRIỂN – GIÁ NHÀ BÙNG NỔ – GENZ CỰC KHỔ

Kể từ khi Mỹ từ bỏ tiêu chuẩn vàng năm 1971, thâm hụt chi tiêu và lạm phát đã vượt xa tốc độ tăng trưởng lương thực tế. Mỗi cuộc khủng hoảng tài chính được hồi đáp bằng nhiều khoản thanh khoản hơn và tạo ra nhiều tiền hơn để giải cứu hệ thống tài chính, thay vì để cho phần dư thừa được thanh lọc tự nhiên.

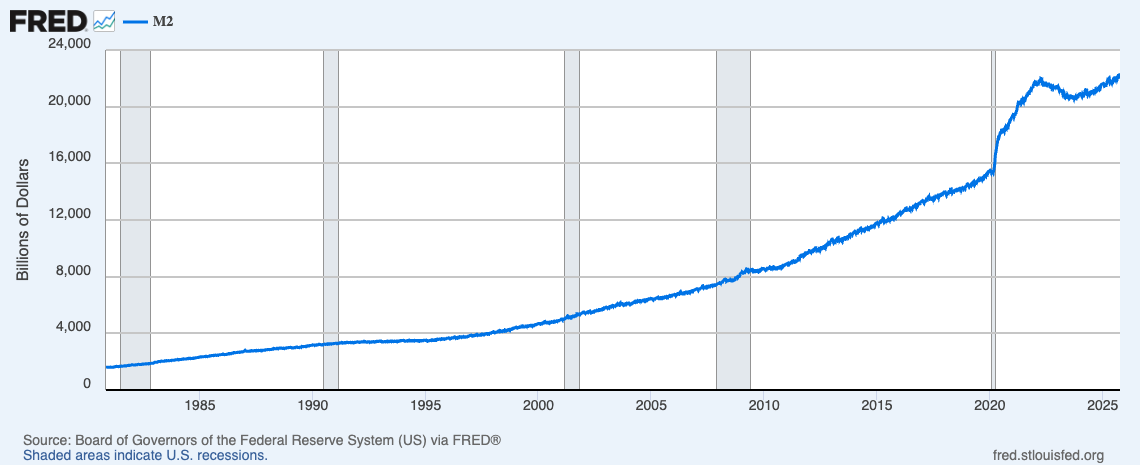

Nhìn vào biểu đồ tăng trưởng nguồn cung tiền của Mỹ, ta sẽ thấy đường cong tăng chóng mặt. Ví dụ mới nhất và cực đoan nhất xảy ra vào năm 2020 và 2021, khi Mỹ tạo ra khoảng 6 nghìn tỷ USD mới. Con số này không phải là ước tính mà là thực tế được ghi nhận. Dòng tiền mới khổng lồ đó đã làm tăng giá của hầu hết mọi thứ, đặc biệt là nhà ở – thị trường tài sản lớn nhất trong nước.

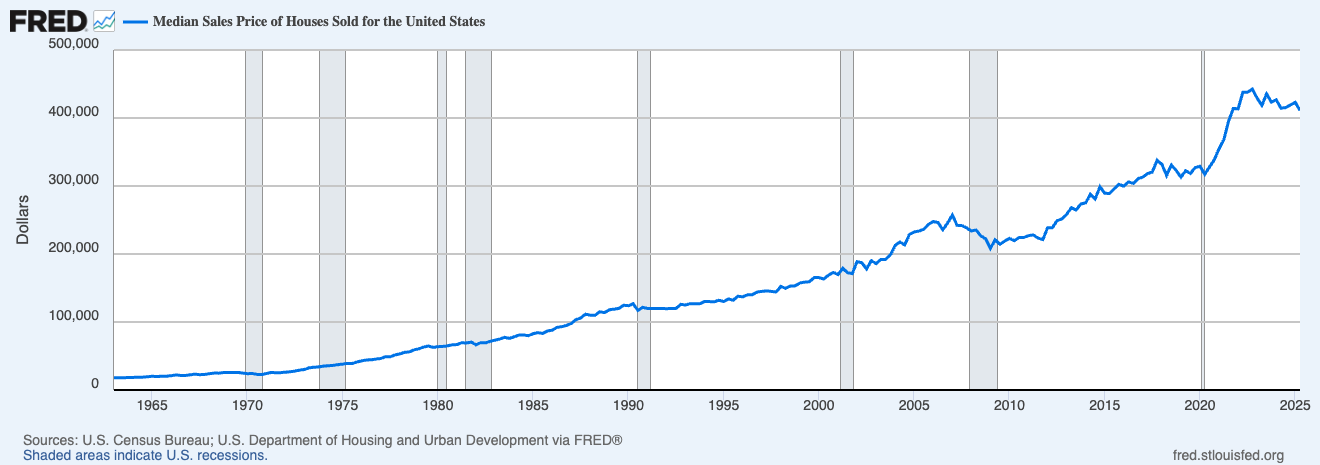

Tác động của việc in tiền (lạm phát) rõ ràng qua sự gia tăng giá nhà trung bình từ 18,000 USD năm 1963 lên 410,000 USD đầu năm nay. Đây là mức tăng hơn 22 lần. Nhưng lương không tăng 22 lần. Năng suất lao động cũng không tăng 22 lần. Sức mua của đồng USD sụp đổ vì nó được in ra không kiểm soát.

Khoảng cách về khả năng chi trả có thể được chứng minh rõ hơn qua tỷ lệ giá nhà so với thu nhập. Năm 1984, tỷ lệ price-to-income khoảng 3.5 lần. Giá nhà trung bình là 78,000 USD và thu nhập hộ gia đình trung bình là 22,000 đôUSD Đến năm 2024, tỷ lệ này đã lên khoảng 5.8 lần. Chi phí một căn nhà đã vượt xa khả năng chi trả của mức lương hộ gia đình.

Để làm cho cuộc khủng hoảng khả năng chi trả trở nên tệ hơn, khi lạm phát tăng vọt sau đợt in tiền 2020-2021, Fed đã tăng lãi suất với tốc độ nhanh nhất trong lịch sử. Giá nhà vốn đã cực kỳ cao, cộng với lãi suất cao hơn bất cứ mức nào trong 15 năm qua, các khoản thanh toán hàng tháng bùng nổ.

CÁC “GIẢI PHÁP” CHỈ LÀ BĂNG DÁN

Vậy giải pháp là gì? Thật không may, hạ lãi suất sẽ không giải quyết được vấn đề này. Cắt giảm lãi suất có thể sẽ tăng nhu cầu và đẩy giá cao hơn nữa.

Hiện các nhà hoạch định chính sách đang cố gắng vá vấn đề bằng các giải pháp bề mặt. Theo đó, họ đề xuất nâng thế chấp lên 50 năm hoặc thế chấp có thể chuyển nhượng (cho phép chủ nhà mang lãi suất thấp của họ sang một khoản mua mới) nhằm hỗ trợ khả năng chi trả của người dân.

Nhưng đây chỉ là băng dán. Kéo dài các khoản vay ra nửa thế kỷ hoặc để mọi người chuyển khoản thế chấp 2-3% sang nhà mới không giải quyết được vấn đề gốc rễ. Nó chỉ che đậy tác động của một hệ thống tiền tệ lạm phát và có nguy cơ đẩy giá cao hơn nữa.

Vấn đề ở đây chính là cấu trúc. Nó nằm ở trung tâm của chính hệ thống tiền pháp định. Khi đồng USD mất sức mua mỗi năm, việc tiết kiệm bằng USD trở nên bất khả thi. Mọi người bị buộc phải đổ tiền vào tài sản chỉ để tránh bị tụt lại phía sau. Bất động sản trở thành kho lưu trữ giá trị, không chỉ là nơi để gọi là nhà.

Nhà cửa trở thành kênh đầu tư cho nhiều người đơn giản để bảo vệ sức mua của họ khi đồng USD mất giá. Nhu cầu đầu tư này đẩy giá cao hơn nhiều so với mức thu nhập có thể hỗ trợ.

HẬU QUẢ THẾ HỆ VÀ SỰ SUP ĐỔ CỦA GIẤC MƠ MUA NHÀ

Hậu quả thế hệ là rất lớn. Các gia đình hạt nhân không còn no83 với tốc độ như trước đây vì mọi người đơn giản là không có khả năng chi trả, dẫn đến lười trong việc hôn nhân.

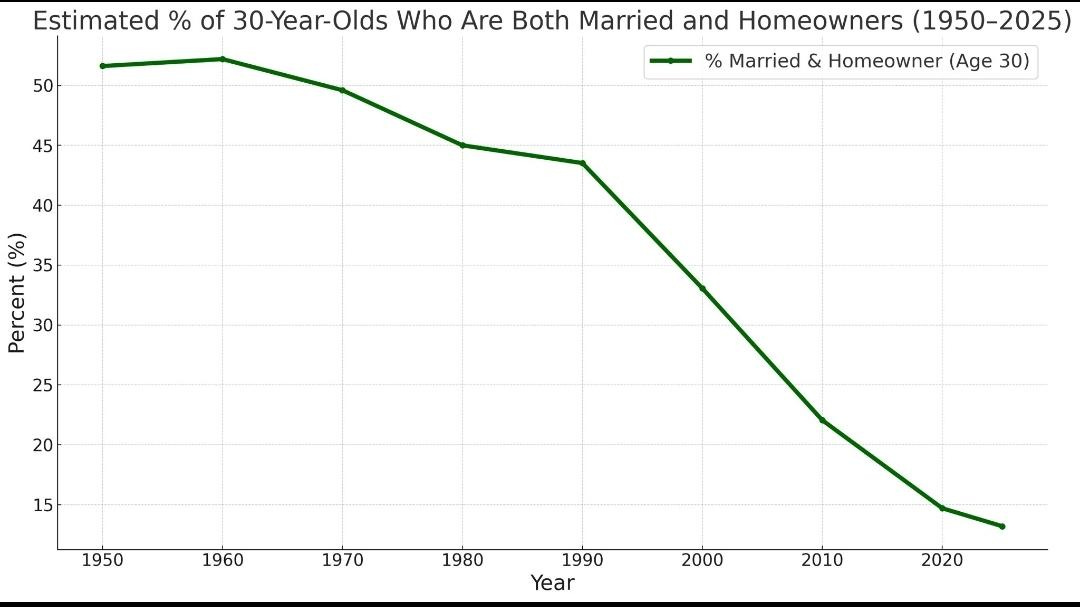

Năm 1950, hơn một nửa số người 30 tuổi đã kết hôn và sở hữu nhà. Năm 2025, chỉ có chưa đến 15% làm được điều đó. Đây không phải là một sự thay đổi nhỏ. Đây là sự sụp đổ của cả một thế hệ. Nó đã bị làm rỗng ruột bởi hệ thống bảo vệ những người đã sở hữu tài sản và trừng phạt những người không có.

Đây là lý do tại sao vấn đề không thể được giải quyết thông qua các điều chỉnh chính sách nhỏ hoặc các chương trình tạm thời. Cấu trúc của hệ thống tạo ra các động lực này. Miễn là các cơ quan quyền lực tiếp tục tạo ra nhiều tiền tệ hơn, giá trị đồng USD sẽ luôn lao dốc và giá nhà tăng. Cho đến khi chính hệ thống tiền tệ thay đổi, thị trường nhà ở sẽ vẫn nằm ngoài tầm với của gia đình trẻ trung bình.

CON ĐƯỜNG MỚI

Để đạt được giấc mơ sở hữu nhà, anh em phải làm việc chăm chỉ hơn và làm việc thông thông minh.

Ta cần làm việc trong các ngành đang tăng trưởng nhanh chóng, trong các hoạt động kinh doanh nơi tài sản thực có thể được tạo ra vượt ra ngoài mức tăng lương 2% tiêu chuẩn mà hầu hết mọi người nhận được mỗi năm ở doanh nghiệp, công ty và thỉnh thoảng được thăng chức.

Và anh em phải tiết kiệm trong các tài sản vượt qua lạm phát tiền tệ. Giờ đây hơn bao giờ hết, con đường sở hữu nhà buộc ta phải chủ động và trừng phạt sự thụ động. Anh em phải nghĩ theo hướng quyền sở hữu thay vì làm công. Hệ thống không để lại cho ta lựa chọn nào khác.

Đây là trọng tâm của triết lý Sound Life. Nếu cấu trúc của thế giới đã thay đổi, chiến lược của anh em cũng phải thay đổi. Nếu muốn xây dựng một gia đình, sở hữu một ngôi nhà và tạo ra tài sản thế hệ, ta không thể làm theo kịch bản mặc định nữa. Kịch bản mặc định được thiết kế cho một thế giới không còn tồn tại nữa.

VIỆT NAM – BÀI TOÁN CÒN KHÓ HƠN NHIỀU

Nếu tình hình ở Mỹ đã tệ như vậy, ở Việt Nam còn khó khăn gấp nhiều lần. Chúng ta buộc phải kiếm thêm thu nhập, buộc phải kinh doanh, buộc phải trade, vì nếu chỉ phụ thuộc vào lương, có lẽ cả đời anh em cũng không thể mua nhà được.

Theo số liệu của Bộ Nội vụ, thu nhập bình quân của người lao động năm 2025 đạt 8.31 triệu đồng mỗi tháng, tăng 756,000 đồng so với năm trước. Hãy đặt con số này cạnh giá nhà thực tế để thấy được bức tranh toàn cảnh.

Giá nhà một căn ở khu vực trung tâm các thành phố lớn trung bình 100 triệu đồng mỗi mét vuông. Làm tròn lương lên 8.5 triệu cho dễ tính, một căn hộ đủ ở cho ba người (tầm 30 mét vuông) sẽ có giá khoảng 3 tỷ đồng. Nếu bạn tiết kiệm được toàn bộ số lương mà không chi tiêu gì, bạn cần gần 30 năm mới đủ tiền mua nhà. Nhưng thực tế ai có thể tiết kiệm 100% lương?

Giả sử bạn tiết kiệm được 30% lương sau khi trừ đi các khoản sinh hoạt phí, ăn uống, đi lại, thuê nhà, điện nước. Đó là khoảng 2.5 triệu đồng mỗi tháng. Với mức tiết kiệm này, bạn cần 100 năm để mua được căn nhà 3 tỷ. Một thế kỷ. Chưa kể đến việc giá nhà không đứng yên mà vẫn tiếp tục tăng mỗi năm.

Dù muốn vay ngân hàng, lãi suất cho vay mua nhà hiện dao động 8-10% mỗi năm. Với khoản vay 2.4 tỷ (trả trước 20% là 600 triệu), kỳ hạn 20 năm, bạn phải trả khoảng 20-22 triệu đồng mỗi tháng. Con số này gấp hơn 2.5 lần mức lương trung bình. Ngân hàng sẽ không cho bạn vay vì họ biết bạn không có khả năng trả.

Đây chính là lý do tại sao thế hệ trẻ Việt Nam buộc phải tìm các nguồn thu nhập bổ sung. Kinh doanh online, làm thêm, freelance, hoặc thậm chí là trade crypto và chứng khoán – tất cả đều xuất phát từ thực tế tàn khốc là lương cơ bản không đủ để sống, huống chi là mua nhà.

Và giống như ở Mỹ, vấn đề gốc rễ không phải là thiếu nhà, không phải là các nhà phát triển tham lam hay chính sách quản lý kém. Vấn đề là hệ thống tiền tệ. Khi VND mất giá mỗi năm do lạm phát, mà lương chỉ tăng vài trăm nghìn trong khi giá nhà tăng hàng chục triệu mỗi mét, khoảng cách giữa thu nhập và chi phí sinh hoạt ngày càng rộng.

Không có giải pháp dễ dàng nào cho vấn đề này. Chính phủ có thể xây thêm nhà ở xã hội, có thể giảm thuế, có thể hỗ trợ lãi suất. Nhưng tất cả đều chỉ là những biện pháp tạm thời nếu không giải quyết được vấn đề cốt lõi – tốc độ mất giá của đồng tiền so với tài sản.

Một số bài viết khác: