Thong Dinh

Thong Dinh Tuần vừa rồi (19-25/01/2026) có lẽ là một trong những tuần biến động nhất về mặt địa chính trị mà thế giới chứng kiến trong nhiều năm qua. Davos, nơi vốn được coi là sân chơi của giới tinh hoa để bàn về tương lai kinh tế toàn cầu, bỗng nhiên biến thành rạp xiếc đầy kịch tính với những pha leo thang rồi quay xe chóng mặt. Và một trật tự thế giới mới đang dần hình thành.

Câu chuyện Greenland là ví dụ điển hình. Chỉ trong vòng hơn 24 giờ, thị trường đã chứng kiến làn sóng “Sell America trade” dậy sóng, rồi ngay lập tức phải chuyển sang “TACO trade” (Trade Ông Trump Quay Xe – Trade khi ông Trump quay xa) khi vị tổng thống này sáng nắng chiều mưa, đổi ý nhanh hơn cả mấy con memecoin.

Guardian nhận xét cay đắng rằng Davos năm nay không còn là nơi mọi người học hỏi và tìm kiếm xu hướng mới trong kinh doanh hay công nghệ. Thay vào đó, đây trở thành nơi các lãnh đạo thế giới ra đấu khẩu như trong rạp hát. Và ở giữa sân khấu đó là Donald Trump, với những phát ngôn gây tranh cãi đến mức ngay cả các đồng minh truyền thống của Mỹ cũng phải điếng người.

Nhưng đằng sau những màn kịch này là sự thật khắc nghiệt hơn nhiều. Trật tự thế giới hậu Thế chiến II, cái nền tảng mà các nước phương Tây đã xây dựng và tin tưởng suốt gần 80 năm qua, đang sụp đổ ngay trước mắt. Và lần này, không phải do cuộc chiến tranh hay khủng hoảng kinh tế, mà do chính người lãnh đạo của quốc gia mạnh nhất thế giới tự tay phá vỡ nó.

Nội dung chính

PHẦN I: DAVOS 2026 – KHI TRUMP BIẾN HỘI NGHỊ THÀNH MÀN TẤN CÔNG ĐỒNG MINH

Từ Greenland Đến Iceland – Khi Tổng Thống Mỹ “Vạ Miệng” Liên Tục

Trong những ngày qua, Trump đã có hàng loạt phát biểu gây tranh cãi tại Davos. Báo chí đưa tin rằng ông đã nhầm lẫn giữa Greenland và Iceland tới 4 lần trong bài phát biểu, mặc dù Nhà Trắng sau đó phủ nhận thông tin này. Nhưng dù có nhầm hay không, anh em phải hiểu là các phát ngôn của Trump đã tạo ra làn sóng hoang mang trong giới lãnh đạo toàn cầu.

Điểm nhấn trong hội nghị là bài phát biểu được nhiều người đứng dậy vỗ tay của Thủ tướng Canada Mark Carney. Và ngay sau đó, vì cảm thấy bị “chiếm hào quang”, phía Mỹ đã quay ra chỉ trích Canada nặng nề. Đây không phải là hành động của đồng minh có suy nghĩ, có hành vi bình thường, mà là dấu hiệu cho thấy hướng Mỹ đang dần “xem nhẹ” các mối quan hệ quốc tế.

Ngoài ra, Trump còn có nhiều nhận xét không hay về các lãnh đạo châu Âu khiến ngay cả những chính trị gia cánh hữu ở Anh, vốn rất tôn thờ ông, cũng phải bất bình. Tất nhiên, sáng hôm sau ông đã “quay xe” và nói rằng “ý tôi không phải vậy”. Các tờ báo dùng từ “walk back” để mô tả hành động này, một thuật ngữ ngoại giao lịch sự cho việc rút lại lời nói trước đó.

Xung Đột Giữa Hai Thế Giới Quan

Bỏ qua những màn drama, tờ New York Times có nhận định trúng đích về bản chất của Davos năm nay. Đây là nơi thế giới quan của Trump va chạm trực diện với thế giới quan truyền thống của nhiều lãnh đạo toàn cầu. Và ông không hề che giấu tham vọng về trật tự thế giới mới khi tỏ thái độ coi thường những nền tảng của trật tự cũ được thiết lập sau Thế chiến Thứ Hai.

Sau nhiều ngày chế giễu các nhà lãnh đạo châu Âu, Trump đã bay hàng nghìn dặm đến vùng núi tuyết phủ này để tung ra một cuộc tấn công bằng lời nói nhắm thẳng vào liên minh phương Tây. Ông công kích các giá trị của những nhà lãnh đạo và xã hội châu Âu, cũng như khuôn khổ thương mại thế giới mà họ đang cố gắng duy trì.

Đến cuối ngày, Trump đã rút lại một số lời đe dọa tồi tệ nhất khi tuyên bố đã đạt được thỏa thuận khung sơ bộ với NATO về tương lai của Greenland, hòn đảo mà ông muốn mua lại từ Đan Mạch. Đồng thời, ông cũng rút lại các đe dọa áp thuế mới lên những đồng minh phản đối việc Mỹ sở hữu vùng đất này.

Nỗi Sợ Hãi Sâu Sắc – Mỹ Không Còn Đáng Tin

Dù một số nhà lãnh đạo châu Âu đã bày tỏ chút hy vọng mong manh trước những động thái trên, điều đó không thể xóa đi nỗi sợ hãi sâu sắc trong lòng họ. Nỗi sợ rằng Mỹ không còn là một đồng minh đáng tin cậy nữa.

Trong suốt cả ngày, họ phải ngồi nghe Trump lăng mạ chính phủ của họ, công kích cách họ tiếp cận thương mại, môi trường và nhập cư. Các nhà lãnh đạo châu Âu ngồi sững sờ khi Trump nghi ngờ độ tin cậy của họ với tư cách là đồng minh. Một số người thậm chí nhăn mặt khi nghe Trump tuyên bố rằng các quốc gia châu Âu và Canada đang mắc nợ Mỹ.

Nhiều người đã vội vàng tìm gặp các quan chức và cựu quan chức Mỹ ngay sau bài phát biểu để dò hỏi về tư duy của vị tổng thống này, cũng như tương lai của quốc gia trên trong vai trò đối tác đáng tin cậy.

Phil Gordon, cựu cố vấn an ninh quốc gia cho bà Kamala Harris, cho biết các quan chức nước ngoài đã liên tục tiếp cận ông trong suốt hội nghị để hỏi liệu lập trường của Trump có phải giữ nguyên “vĩnh viễn” hay không. “Đây có phải là nước Mỹ không?” – đó là câu hỏi mà các quan chức châu Âu đặt ra. “Và liệu kỷ nguyên hậu Chiến tranh Thế giới thứ II đã thực sự kết thúc hay vẫn còn hy vọng nó sẽ quay trở lại?”

PHẦN II: MARK CARNEY VÀ LỜI CẢNH BÁO VỀ TRẬT TỰ THẾ GIỚI MỚI

“Các Cường Quốc Đã Thay Đổi Lối Chơi”

Một trong những phát biểu được trích dẫn nhiều nhất và gây tranh cãi là của Thủ tướng Canada Mark Carney. Ông thừa nhận một cách thẳng thắn rằng các cường quốc đã thay đổi hoàn toàn cách họ chơi trò chơi quyền lực toàn cầu.

Trong suốt hai thập kỷ qua, các chuỗi các cuộc khủng hoảng về tài chính, y tế, năng lượng và địa chính trị đã phơi bày rủi ro của việc toàn cầu hóa quá mức. Nhưng gần đây hơn, điều đáng lo ngại là các cường quốc đã bắt đầu vũ khí hóa các cơ hội hợp tác kinh tế. Thuế quan trở thành đòn bẩy chính trị. Cơ sở hạ tầng tài chính trở thành công cụ cưỡng ép. Chuỗi cung ứng trở thành điểm yếu để khai thác.

Carney tiếp tục với nhận định sắc bén. Dường như mỗi ngày trôi qua, thế giới này lại càng khẳng định, chúng ta đang sống trong kỷ nguyên đối đầu giữa các cường quốc. Trật tự dựa trên luật lệ đang mờ dần. Kẻ mạnh có thể làm bất cứ điều gì họ muốn, còn kẻ yếu phải cam chịu những gì họ phải cam chịu.

Đây chính là câu châm ngôn của Thucydides từ hơn 2000 năm trước và nó dường như đang trở thành định luật tất yếu, trong đó, logic tự nhiên của các quan hệ quốc tế đang một lần nữa thay đổi tự khẳng định lại vị thế.

Ví Dụ Rõ Ràng Nhất – Canada Bị Trump “VAR”

Có lẽ không có ví dụ nào rõ ràng hơn về triết lý “tôi mạnh, tôi làm gì thì làm” này hơn là cách Trump đối xử với Canada, một trong những đối tác thương mại lớn nhất của Mỹ. Nếu anh em là chính trị gia hay công dân Canada, chúng ta sẽ cảm thấy thế nào khi chứng kiến đồng minh lâu năm nhất của mình đối xử như vậy?

Theo New York Times, Davos lần này đánh dấu giai đoạn quan trọng, nơi các lãnh đạo châu Âu đã chấp nhận rằng trật tự thế giới đã thay đổi. Một trật tự thế giới mới đang hình thành ngay trước mắt họ tại một hội nghị vốn trong nhiều năm qua là biểu tượng cho những khuôn khổ cũ.

“Họ chấp nhận rằng dưới thời Trump, đây là một thế giới mới”, Phil Gordon nói. “Không ai có thể phủ nhận điều đó. Ngay cả những người châu Âu từng cố tình phớt lờ thực tế thì giờ đây cũng phải chấp nhận.”

Trong bài phát biểu của mình, Trump đã cụ thể hóa ý tưởng cốt lõi của thế giới mới đó, khi ông tỏ rỏ thái độ coi thường đối với trật tự thế giới hậu Thế chiến II mà các thế hệ trước đã xây dựng.

Trung Quốc Cũng Vào Cuộc – Anh Xích Gần Bắc Kinh

Đến cuối tuần, Trung Quốc cũng tham gia vào “ngày hội” này với pha thanh trừng nội bộ gây chấn động. Ủy viên Bộ Chính trị, Phó Chủ tịch Quân ủy Trung ương Trương Hựu Hiệp bị lập án điều tra do nghi vi phạm kỷ luật và pháp luật nghiêm trọng. Đây là dấu hiệu cho thấy Trung Quốc đang siết chặt nội bộ trước những biến động địa chính trị toàn cầu.

Trong khi đó, Trump đe dọa đánh thuế quan Canada 100% nếu nước này chốt deal, bắt tay với Trung Quốc. Ở một góc khác, Anh thông qua kế hoạch xây đại sứ quán Trung Quốc cực lớn bất chấp nhiều phản đối từ trong nước lẫn từ Mỹ.

Đây chính là nghịch lý đang diễn ra. Mỹ ăn hiếp đồng minh, đồng minh xích gần lại Trung Quốc, rồi Mỹ lại giận dữ. Vòng luẩn quẩn này đang tạo ra một thế giới ngày càng phân mảnh và khó đoán.

PHẦN III: KỶ NGUYÊN GEO-ECONOMICS – KHI CHÍNH TRỊ XÁO TRỘN KINH TẾ

Những Dấu Hiệu Stress Trên Thị Trường

Nếu chỉ nhìn những gì diễn ra tại Davos như một bộ phim truyền hình, nó quả là giải trí. Nhưng tuần vừa rồi cũng là tuần xuất hiện nhiều dấu hiệu stress trên thị trường. Một số chỉ báo đã chạm mức đỏ nhưng phần đông nhà đầu tư không để ý vì bị phân tâm bởi pha quay xe của Trump.

Tuy nhiên, ngay đến cuối tuần, một số tín hiệu stress trên thị trường trái phiếu mới hạ nhiệt trong những phút cuối. Một số nhà phân tích đã nhận ra vài tín hiệu cảnh báo và cho rằng Bộ trưởng Tài chính Mỹ Scott Bessent đã cố tình nói nhẹ vấn đề, tuyên bố nó không đáng quan tâm.

Nhưng anh em phải biết là ông phải nhắc đến thị trường trái phiếu mà không ai hỏi cụ thể. Điều này chứng tỏ các chủ đề xung quanh ông mấy ngày đó đều liên quan đến bond market. Khi một quan chức cấp cao phải chủ động phủ nhận vấn đề mà không được hỏi, đó thường là dấu hiệu cho thấy vấn đề đó đang nghiêm trọng hơn họ muốn thừa nhận.

Thái Độ Chủ Quan Của Thị Trường

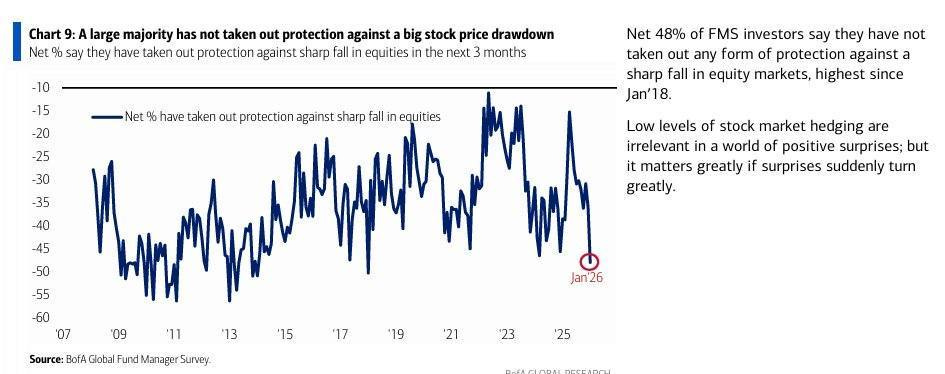

Trong khi đó, thị trường được cho là đang ở thế khá chủ quan, trong đó, có khả năng cổ phiếu sẽ giảm giá mạnh. Số đông các quỹ lớn (FMS – Fund Manager Survey) không hedge (phòng vệ). Điều này không nhất thiết là xấu, vì nhiều lần trong quá khứ việc không hedge đã đúng.

Khi tinh thần thị trường tích cực, nó thường có “leg” (động lực kéo dài). Nghĩa là sau đợt tâm lý tăng cao, sẽ có một đợt nữa. Hedge trong những lúc đó tốn tiền và làm giảm hiệu suất đầu tư.

Ngược lại, khi mọi người hedge nhiều, điều đó thường phản ánh thị trường sẽ có nhiều bất ổn trong vài tháng tới. Có những đợt như năm 2009, cuối 2017 khi mọi người hedge nhiều và thị trường thực sự “gãy” (tùy quy mô). Vậy nên hedge nhiều chưa chắc tốt, không hedge chưa chắc xấu.

Không hedge có thể là chủ quan, nhưng cũng có thể đơn giản phản ánh rủi ro vài tháng phía trước không cao. Nhưng trong bối cảnh địa chính trị quay như chong chóng mà không hedge thì thực sự đáng lo ngại.

Retail Investors Vô Tình “Hedge” Cho Thị Trường

Thú vị là retail investors (nhà đầu tư cá nhân) lại đang nhảy ra khỏi cổ phiếu, mua vàng và bạc khá nhiều. Một fund manager nhận xét rằng mọi người hiểu sai, retail họ đầu cơ chứ không hedge.

Nhưng vô tình, việc họ chia tay, nhảy khỏi stock lại trở thành cách “hedge” tổng thể cho thị trường. Khi tổ chức không hedge nhưng cá nhân lại rút tiền ra, tổng thể thanh khoản vẫn được cân bằng một phần.

Ở phía bên kia thế giới, Trung Quốc đang có núi tiền mặt khổng lồ chuẩn bị tuôn ra do lãi suất xuống thấp. Báo chí dự báo khoảng 7 nghìn tỷ nhân dân tệ, nhưng một số ước tính tư nhân cho rằng cả “tiền ngầm” sẵn sàng đổ ra có thể lên tới 2-3 nghìn tỷ USD.

Tổng dư địa được ước tính gần 11 nghìn tỷ USD, nhiều hơn con số gửi tiền chính thức vì có nhiều kênh gửi lấy lãi không chính thức với lãi suất cao hơn. Phần còn lại thì dân vẫn sẽ chấp nhận lãi suất thấp mà giữ nguyên.

Theo dự báo, tiền sẽ đổ vào cổ phiếu Trung Quốc, vàng và bất động sản Hong Kong.

PHẦN IV: SỰ TRỞ LẠI CỦA GEO-ECONOMICS

Kịch Bản AI Không Còn Đủ Mạnh Để Che Mờ

Bề ngoài, thị trường vẫn hoạt động bình thường. Trong đó, các thị trường vẫn lên xuống theo chủ đề lãi suất còn thấp, tiền còn dễ dàng thì không lo. Nhưng thực tế, thị trường đang bị tác động mạnh mẽ bởi cạnh tranh địa chính trị. Tài sản không còn tập trung vào cổ phiếu nữa mà đang chia sang hàng hóa như vàng, bạc, đồng.

Mohamed El-Erian, một trong những nhà kinh tế được kính trọng nhất thế giới, gọi đây là sự trở lại của địa chính trị kinh tế (geo-economics). Ông đưa ra một số nhận định sắc bén về năm 2026.

Kịch bản lạc quan về AI vốn chiếm ưu thế trong năm 2025 khó có thể tiếp tục che mờ những bất ổn kéo dài khác. Nhiều trong số những bất ổn này phản ánh những chuyển dịch sâu sắc về mặt cấu trúc trong nền kinh tế toàn cầu.

Các yếu tố truyền thống làm nền tảng cho hoạt động kinh tế sẽ ngày càng bị gạt sang một bên bởi những lo ngại về an ninh quốc gia, địa chính trị và các mưu đồ chính trị nội bộ. Nói cách khác, kinh tế không còn chỉ là kinh tế nữa. Nó đã trở thành vũ khí.

El-Erian đưa ra ví dụ về việc Mỹ can thiệp vào Venezuela. Một diễn biến bất ngờ và nhanh chóng như vậy có khả năng tạo ra nhiều hiệu ứng lan tỏa. Nó không chỉ làm nản lòng các cường quốc nhỏ hơn như Colombia, Iran và Cuba trong việc thách thức Mỹ.

Quan trọng hơn, nó có thể khuyến khích các cường quốc lớn hơn như Trung Quốc và Nga củng cố phạm vi ảnh hưởng riêng dựa trên triết lý “lẽ phải thuộc về kẻ mạnh”. Khi Mỹ cho phép mình hành động theo luật của kẻ mạnh, họ cũng mở cửa cho các cường quốc khác làm điều tương tự.

AI Hype Sẽ Mất Đà

Trong những hoàn cảnh mới này, câu chuyện về sự thống trị của AI có vẻ sẽ mất đi phần nào sức hút. “Tâm lý bầy đàn” (animal spirits) từng thúc đẩy dòng vốn khổng lồ và thiếu chọn lọc vào AI năm ngoái sẽ dần bị kìm hãm bởi nỗi lo sợ bong bóng.

Điều này buộc các nhà đầu tư phải chọn lọc kỹ lưỡng hơn thay vì đổ tiền vào mọi thứ có chữ “AI”. Việc đổ tiền ăn theo một làn sóng cấu trúc rộng lớn không còn là chiến lược hiển nhiên và sinh lời nữa.

Triển vọng năm 2026 có khả năng sẽ yêu cầu cách tiếp cận chiến thuật hơn, theo hướng từ dưới lên (bottom-up). Thành công sẽ đòi hỏi việc xác định các cơ hội “hoàn thiện thị trường” – nơi cơ sở hạ tầng và các công cụ mới cho phép triển khai ứng dụng thực tế.

Nhà đầu tư cần tập trung nhiều hơn vào các giá trị hữu hình thay vì tăng trưởng dựa vào hy vọng và đầu cơ. Đây là sự chuyển đổi lớn từ môi trường “mua gì cũng lên” của năm 2025 sang môi trường “phải chọn lọc kỹ” của năm 2026.

Chính Phủ Không Còn Được “Cứu” Bởi Khu Vực Tư Nhân

Về phía các chính phủ và ngân hàng trung ương, họ phải nhận ra rằng sẽ thị trường không còn được cứu rỗi bởi những phép màu tài chính và đổi mới từ khu vực tư nhân. Sự cường điệu về AI và nguồn vốn dồi dào sẽ không còn là lá chắn cho những thất bại về mặt chính sách.

Quá trình chuyển đổi này sẽ đặc biệt khó khăn đối với Fed. Ngân hàng trung ương quyền lực nhất thế giới phải vượt ra ngoài cách tiếp cận “phụ thuộc vào dữ liệu” quá cứng nhắc, điều đã biến họ trở thành tác nhân làm gia tăng biến động hơn là nguồn lực ổn định.

Trừ khi Fed thực hiện các cải cách cần thiết để chống lại các thế lực đang làm xói mòn uy tín và hiệu quả của mình, sự độc lập của cơ quan này sẽ vẫn gặp nguy hiểm.

Châu Âu Và Các Nước Phát Triển Cần Chiến Lược Tăng Trưởng Mới

Trên khắp các nền kinh tế phát triển, những thay đổi của ngân hàng trung ương cần đi kèm với các chiến lược tăng trưởng toàn diện. Thâm hụt cao và nợ công phình to sẽ trở nên khó được chấp nhận hơn trong một thế giới mà câu chuyện AI không còn đủ lớn để lấn át những chính sách trì trệ.

Tăng trưởng mờ nhạt bên ngoài nước Mỹ, đặc biệt ở châu Âu – nơi quá trình hiện đại hóa (như được đề xuất trong Báo cáo Draghi) đang tiến triển với tốc độ rùa bò – sẽ càng góp phần vào bất ổn toàn cầu tiềm tàng.

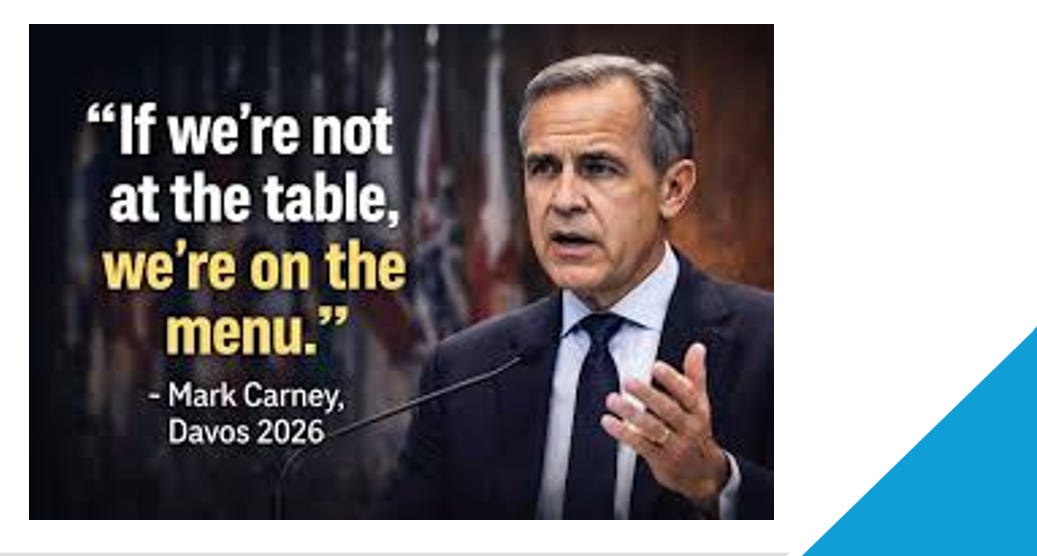

Với các nước đang phát triển và các quốc gia trung bình (như chúng ta), mình xin phép mượn câu nói của Thủ tướng Canada Mark Carney. “Nếu chúng ta không được ngồi vào bàn tiệc, chúng ta sẽ là đồ ăn trên bàn tiệc”.

Đây là hiện thực tàn khốc cho các quốc gia nhỏ hơn, yếu hơn. Trong thế giới mới này, nếu anh em không đủ mạnh để tham gia vào việc định hình luật chơi, ta sẽ là người bị luật chơi đó ảnh hưởng nặng nề nhất.

PHẦN V: DÒNG TIỀN TOÀN CẦU – XOAY CHIỀU NHANH VÀ KHÓ DỰ ĐOÁN

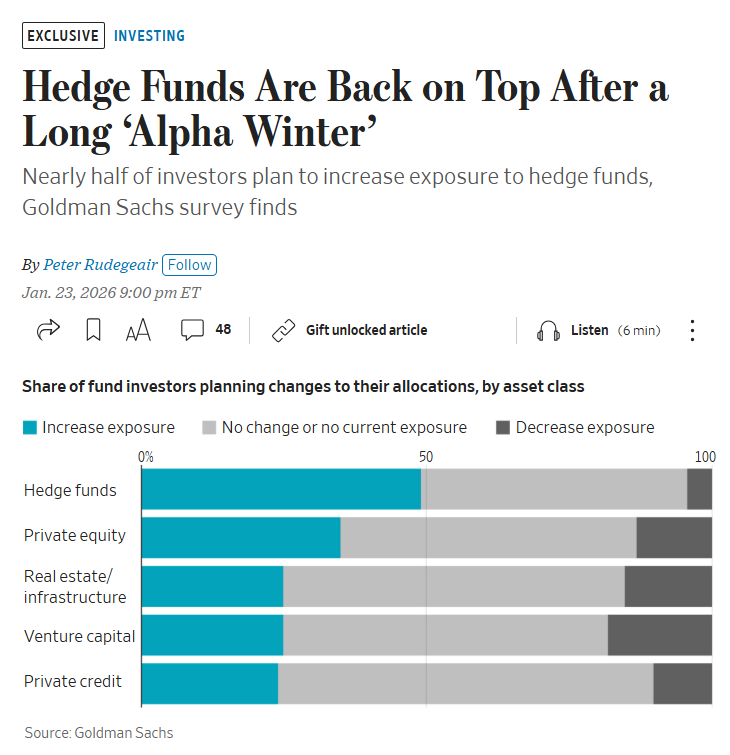

Năm Của Hedge Funds

Nói chung, dòng tiền toàn cầu sẽ trong trạng thái xoay chiều nhanh chóng do diễn biến địa chính trị. “Hedge” (phòng ngừa rủi ro) trở thành một khái niệm thần thánh. Nhưng việc áp dụng bottom-up approach như El-Erian đề xuất cũng không hề dễ trong bối cảnh mọi thứ có thể đổi chiều quá nhanh.

Vì vậy, đây sẽ là năm mà các hedge funds giỏi làm ăn ngon lành và tách tốp. Các quỹ có khả năng phản ứng nhanh, linh hoạt chiến lược và hiểu sâu về địa chính trị sẽ có lợi thế rất lớn. Và dòng tiền của người giàu đã rất nhanh nhạy chuẩn bị chuyển từ một số kênh khác như venture capital sang hedge funds.

Đây là tín hiệu rõ ràng cho thấy các nhà đầu tư tinh vi đang chuẩn bị cho một môi trường biến động cao, nơi chiến lược buy-and-hold truyền thống có thể không còn hiệu quả.

Chuyển Ra Khỏi Tài Sản Mỹ

Một trong những vấn đề mà các hedge funds đang đặt cược là gần như chắc chắn một số nơi sẽ giảm đầu tư vào Mỹ. Ví dụ, các quỹ hưu trí của châu Âu và một số quỹ lớn khác sẽ diversify ra khỏi tài sản Mỹ.

Điều thú vị là không nên gọi đây là “sell America” mà là “America + XX”. Cái XX đó (thường là thị trường mới nổi hoặc châu Âu) thường ít tiền vào trước đây. Giờ khi thêm một phần tiền, các thị trường này sẽ tăng vùn vụt vì vốn hóa của họ nhỏ hơn Mỹ rất nhiều.

Ví dụ điển hình là các quỹ Emerging Markets. Nhìn vào top 10 holdings của nhiều quỹ EM, bạn sẽ thấy 6 cổ phiếu Trung Quốc, 1 cổ phiếu Đài Loan. Nói chung, EM index ở nhiều chỗ thực ra chỉ là “China index mở rộng”.

Khi dòng tiền từ châu Âu chảy vào các quỹ này để diversify ra khỏi Mỹ, phần lớn sẽ kết thúc ở Trung Quốc. Đây là một trong những động lực có thể đẩy thị trường chứng khoán Trung Quốc tăng mạnh trong thời gian tới.

PHẦN VI: MỘT SỐ ĐIỂM NHẤN THÚ VỊ KHÁC

Cổ Phiếu Memory Chip Và Meme Stock

Tuần qua cũng chứng kiến biến động thú vị ở các cổ phiếu memory chip. Trong khi nhiều cổ phiếu công nghệ khác lao dốc, các công ty chip nhớ lại có tuần tương đối ổn. Đặc biệt, SanDisk không bị “tế” như một meme stock mặc dù có nhiều yếu tố tương tự.

Truyền thông đưa tin về hiện tượng này khá lạ, với nhiều giả thuyết khác nhau. Một số cho rằng đây là dấu hiệu của sự luân chuyển dòng tiền từ AI sang các lĩnh vực công nghệ khác. Số khác cho rằng đơn giản là do fundamentals của ngành chip nhớ đang cải thiện.

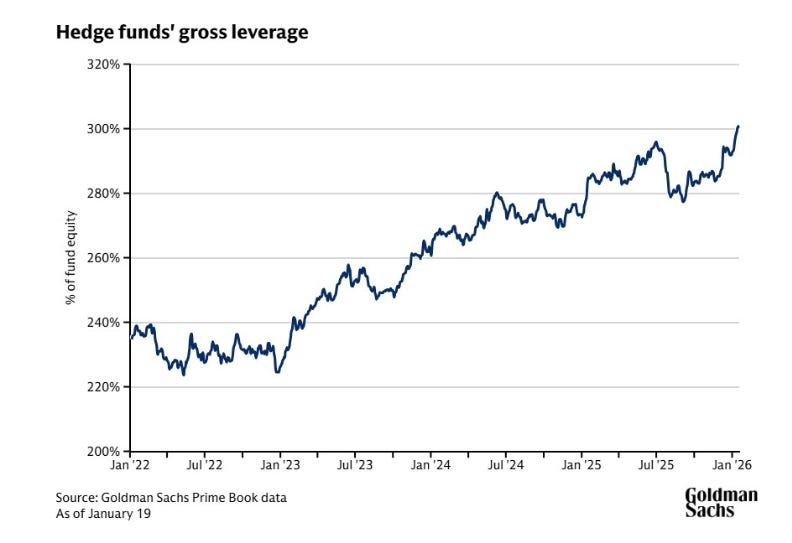

Hedge Funds Tăng Đòn Bẩy Vì Tin Vào Thị Trường

Một điểm thú vị khác là các hedge funds đang tăng leverage (đòn bẩy) vì bullish (lạc quan) vào thị trường. Điều này có vẻ mâu thuẫn với phân tích trước đó về việc không hedge.

Nhưng thực ra không mâu thuẫn. Họ không hedge vị thế hiện tại vì tin thị trường sẽ tăng, và đồng thời họ tăng đòn bẩy để tối đa hóa lợi nhuận từ đà tăng đó. Đây là cách chơi rủi ro cao nhưng cũng tiềm năng lợi nhuận cao.

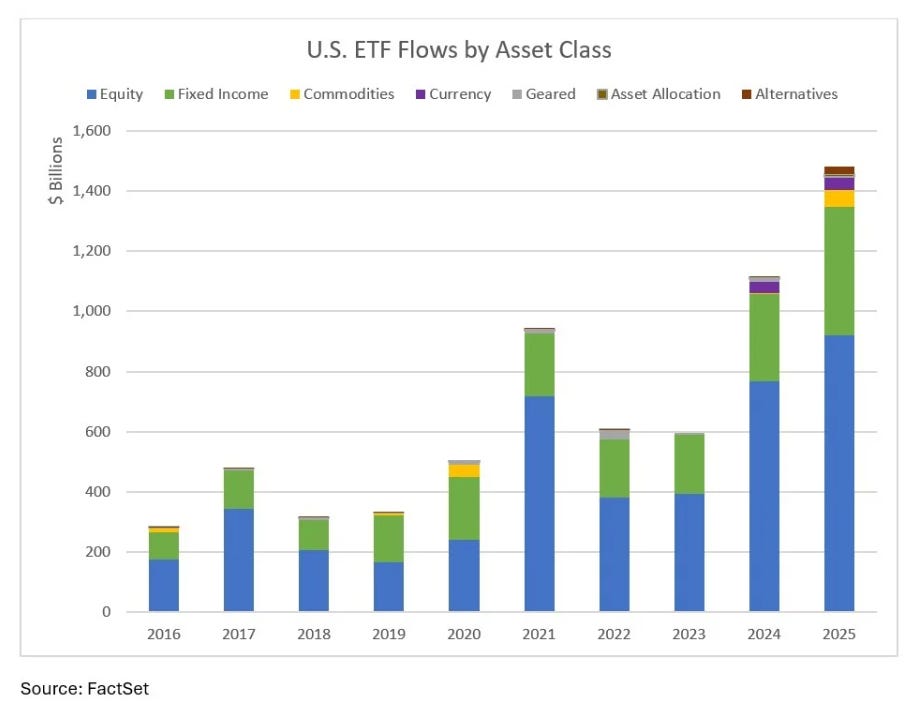

ETF Không Phải Là Đầu Tư Thụ Động

ETF Không Phải Là Đầu Tư Thụ Động

Có một số người đi dạy nói ETF là đầu tư thụ động, nhưng điều này không đúng. Dữ liệu cho thấy có rất nhiều ETF sử dụng đòn bẩy (geared ETF) và các chiến lược thay thế (alternatives).

Khi một phần đáng kể của thị trường ETF đang sử dụng các chiến lược phức tạp này, không thể nói ETF là thụ động được. Thực tế, nhiều ETF hiện đại đang chủ động điều chỉnh danh mục dựa trên các tín hiệu thị trường.

Thị Trường Bất Động Sản Anh

Ở Anh, dữ liệu cho thấy sự phân hóa rõ rệt giữa các khu vực. Nói chung, miền Bắc vẫn outperform (hoạt động tốt hơn) nếu bạn có thanh khoản. Nhưng câu hỏi đặt ra là khu nào cho thuê tốt, khu nào đầu tư tốt.

Đây là vấn đề quan trọng vì nhiều nhà đầu tư nước ngoài đang nhìn vào bất động sản Anh như một kênh diversify ra khỏi tài sản Mỹ. Hiểu rõ động lực từng khu vực sẽ quyết định thành bại của chiến lược này.

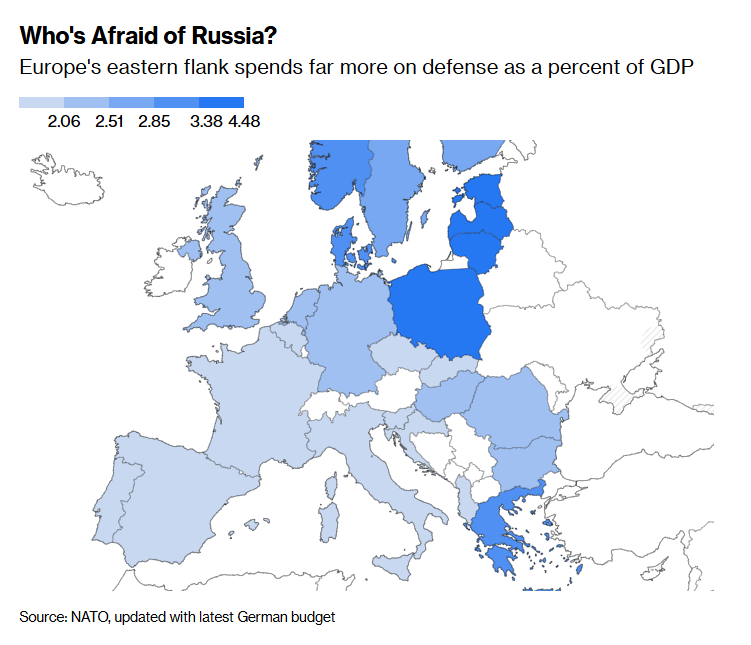

Chi Tiêu Quốc Phòng Châu Âu

Cuối cùng, một biểu đồ thú vị cho thấy các nước châu Âu đang chi tiền cho quốc phòng ở mức nào. Quy luật rất rõ ràng – càng gần Nga thì chi càng nhiều (tính theo phần trăm GDP).

Đây không chỉ phản ánh lo ngại an ninh mà còn cho thấy sự phân mảnh trong chính châu Âu. Các nước Baltic và Ba Lan chi tỷ lệ rất cao, trong khi các nước Tây Âu vẫn còn khá thụ động. Sự bất đồng này có thể gây khó khăn cho việc xây dựng chính sách quốc phòng chung của EU.

KẾT

Tuần vừa rồi không chỉ là một tuần đầy kịch tính về mặt chính trị. Đây là tuần đánh dấu một bước ngoặt lớn trong trật tự thế giới hậu Thế chiến II khi Châu Âu đã chính thức chấp nhận rằng Mỹ không còn là đồng minh đáng tin như trước. Trung Quốc đang chuẩn bị đổ hàng nghìn tỷ đô vào thị trường. Dòng tiền toàn cầu đang xoay chiều nhanh chóng.

Trong bối cảnh này, các nhà đầu tư cần phải thay đổi cách tiếp cận. Chiến lược “buy everything” của năm 2025 sẽ không còn hiệu quả. Thay vào đó, cần có cách tiếp cận bottom-up, chọn lọc kỹ lưỡng, và sẵn sàng thay đổi chiến lược nhanh chóng khi tình hình đổi chiều.

Như Mark Carney đã cảnh báo, trong thế giới mới này, nếu bạn không được ngồi vào bàn tiệc, bạn sẽ là đồ ăn trên bàn tiệc. Đối với các nhà đầu tư, điều này có nghĩa là phải chủ động, linh hoạt, và luôn sẵn sàng cho những kịch bản bất ngờ nhất.

Geo-economics đã trở lại. Và lần này, nó mạnh mẽ hơn bao giờ hết.

Một số bài viết khác:

- Buổi AMA độc quyền với CZ đầu năm 2026

- Cách cá mập “hô biến” funding rate thành “máy bào” tiền người dùng

- Monero (XMR) vs Zcash (ZEC): Nên chọn coin nào trong 2026 này?