Thong Dinh

Thong Dinh Arthur Hayes không phải cái tên xa lạ với anh em crypto. Ông là người sáng lập BitMEX – sàn giao dịch phái sinh crypto đầu tiên và lớn nhất trong giai đoạn đầu của ngành – và hiện đang điều hành Maelstrom, quỹ đầu tư crypto của riêng mình. Và theo Hayes, hiện đây là vùng không nên trade.

Đơn cử, trong quý đầu năm 2026, Maelstrom gần như không làm gì. Dù các broker gọi điện hỏi thăm, ông vẫn khẳng định, “It’s a no-trade zone” (đây là vùng không nên trade). Ngoài việc từ từ tăng vị thế long vào Hyperliquid, quỹ của ông ngồi im và không làm gì cả. Nguyên nhân?

Nội dung chính

Hai cú sốc đang xảy ra cùng lúc

Theo Hayes, hiện giờ có hai làn sóng phá huỷ thị trường và khiến mọi thứ cực kỳ bất định.

Làn sóng thứ nhất là AI đang phá hủy việc làm của lao động tri thức – những người làm việc bằng não, ngồi bàn phím, ở các nền kinh tế phát triển và đang phát triển.

Hayes đã viết về điều này trước đó trong một bài riêng, nhưng ông tóm tắt lại bằng một câu chuyện ngắn. Ông từng gặp một người bạn điều hành công ty gaming crypto. Ông bạn này là kỹ sư máy tính kỳ cựu và đã dành kỳ nghỉ Giáng sinh 2025 ngồi với model Claude mới nhất và bắt đầu thử viết code.

Tất nhiên, sản phẩm ra nhanh, chạy được, và có thể ship ngay. Sau đó ông tổ chức offsite với đội kỹ sư giỏi nhất, cùng nhau xây dựng quy trình để AI agent code 24/7 nhằm tự động hóa toàn bộ kể cả khâu review code. Buổi sáng thức dậy đã có code đã test sẵn chờ senior engineer duyệt. Một người với AI agent hoàn thành roadmap sáu tháng trong bốn ngày.

Hệ quả là 50% nhân sự công ty đó sẽ mất việc trong vài tuần tới.

Đây không hề là câu chuyện của một công ty riêng lẻ. Đây là xu hướng đang lan ra khắp nền kinh tế.

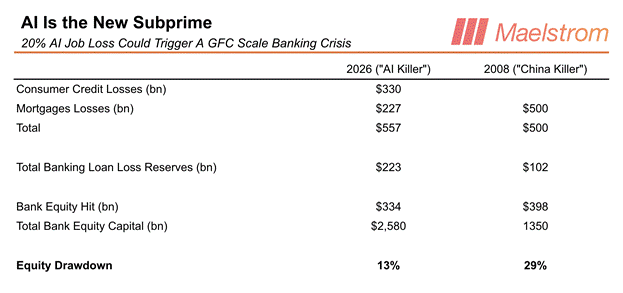

Lương trung bình của lao động tri thức ở Mỹ vào khoảng 85.000-90.000 USD một năm. Trợ cấp thất nghiệp tối đa ở hầu hết các bang Mỹ chỉ khoảng 28.000 USD một năm, chưa bằng một phần ba.

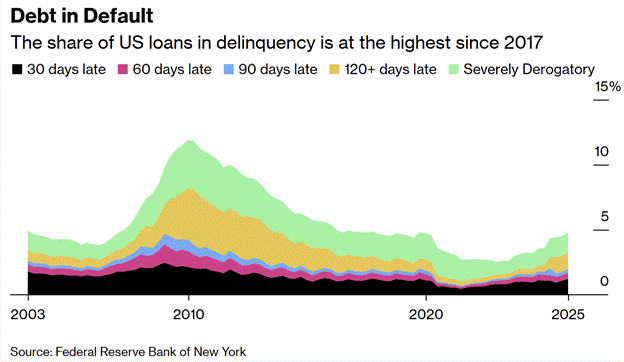

Khi hàng triệu người không còn đủ tiền trả nợ ngân hàng, các khoản vay tiêu dùng trên bảng cân đối kế toán ngân hàng sẽ thành nợ xấu và hệ thống ngân hàng sẽ cần được cứu bằng tiền in mới. Tỷ lệ nợ quá hạn tín dụng tiêu dùng đang tăng và vấn đề sa thải sẽ lan rộng dần.

Làn sóng thứ hai là chiến tranh Mỹ-Israel-Iran và câu hỏi eo biển Hormuz sẽ đi về đâu. Gần bảy tuần kể từ khi chiến tranh nổ ra, câu hỏi hiện giờ thị trường quan tâm là hàng hóa và dầu có tiếp tục chảy qua Hormuz không và nếu có, sẽ theo điều kiện nào?

Hai cú sốc này đang đụng nhau và tạo ra vùng mù, khiến ta không thể nhìn rõ hướng nào thắng, không thể định vị danh mục một chiều được. Đó là lý do Hayes chọn ngồi im.

Bốn kịch bản trong tương lai theo Hayes

Hayes phác thảo bốn kịch bản có thể xảy ra, nhưng kịch bản thứ tư – Thế chiến hạt nhân – ông không bàn. Lý do đơn giản là không có cách nào đầu tư cho kịch bản đó, nên viết cũng vô ích. Còn lại ba kịch bản đáng phân tích.

Kịch bản 1: Trở về bình thường

Chiến tranh kết thúc, Hormuz mở lại, mọi thứ trở về trạng thái trước chiến tranh. Dù vậy, Hayes nhắc nhở rằng “trở về bình thường” không có nghĩa là không có vấn đề. Quả bom hẹn giờ AI vẫn đang tích tắc bên dưới.

Trong kịch bản này, nền kinh tế Mỹ vẫn đối mặt với làn sóng sa thải lao động tri thức do AI. GDP Mỹ phụ thuộc vào chi tiêu tiêu dùng khoảng 70%, nghĩa là người Mỹ chi tiêu bằng tín dụng, tín dụng đó nằm trên bảng cân đối kế toán ngân hàng. Khi lao động tri thức mất việc và không trả được nợ, ngân hàng vỡ, Fed buộc phải in tiền để cứu.

Bitcoin trong kịch bản này có thể bật lên một chút sau khi chiến tranh kết thúc. Theo đó, Hayes dự đoán có thể lên vùng 80.000-90.000 USD nhưng ông không mạnh tay mua thêm.

Lý do là chưa có tín hiệu rõ ràng từ Fed. Khi hệ thống ngân hàng bắt đầu lung lay và Fed buộc phải bơm thanh khoản mới, đó mới là lúc đặt cược và xuống tay. Hiện tại, risk-reward chưa đủ hấp dẫn để mua vào.

Điểm đáng chú ý là sau khi lệnh ngừng bắn được công bố, cổ phiếu SaaS phần mềm Mỹ tiếp tục giảm, nhưng Bitcoin giữ vững và tăng nhẹ. Hayes xem đây là tín hiệu tốt vì Bitcoin đang tách dần khỏi tương quan với cổ phiếu công nghệ nhưng ông cho rằng Bitcoin chưa thể tiếp nhận được cú sốc AI đâu

Kịch bản 2: Iran thu phí qua Hormuz

Đây là kịch bản Hayes xem là đáng lo ngại nhất về mặt cấu trúc tài chính toàn cầu.

Iran tuyên bố sẽ cho tàu “thân thiện” đi qua Hormuz với điều kiện trả phí 2 triệu USD bằng nhân dân tệ, crypto, vàng, hoặc các thỏa thuận ngoại giao khác. Không phải USD.

Để hiểu tại sao điều này quan trọng, anh em cần biết là hầu hết các nền kinh tế lớn trên thế giới đang thâm hụt thương mại với Trung Quốc, tức là nhập khẩu từ Trung Quốc nhiều hơn xuất khẩu sang đó. Cách duy nhất để có đủ nhân dân tệ quy mô lớn là bán tài sản USD như trái phiếu Mỹ, cổ phiếu Mỹ và đổi ra vàng, rồi bán vàng qua thị trường Thượng Hải hoặc Hong Kong lấy nhân dân tệ.

Ví dụ, từ khi chiến tranh bắt đầu, lượng chứng khoán nước ngoài gửi tại Fed giảm ròng 63 tỷ USD – đây là hệ luỵ từ việc các nước đang bán trái phiếu và cổ phiếu Mỹ.

Vàng đang trở thành mặt hàng xuất khẩu lớn nhất của Mỹ trong bốn trên năm tháng gần đây, tăng 342% so với cùng kỳ. Các nhà máy tinh luyện vàng ở Thụy Sĩ đang nhận vàng từ Mỹ để đúc lại theo chuẩn Trung Quốc. Hệ thống thanh toán CIPS của Trung Quốc – thay thế cho SWIFT mà Iran bị cấm sử dụng – ghi nhận khối lượng giao dịch tăng mạnh sau khi chiến tranh bắt đầu.

Như vậy, một chuỗi bán tài sản USD -> mua vàng -> bán vàng lấy nhân dân tệ -> trả phí cho Iran đang bắt đầu hình thành. Đây là mầm mống của một chuẩn tiền tệ mới, không phải USD mà là vàng và nhân dân tệ.

Hayes nhắc đến một bài học lịch sử: đồng bảng Anh về mặt kỹ thuật vẫn là đồng tiền dự trữ toàn cầu cho đến Thỏa thuận Bretton Woods năm 1944, nhưng trên thực tế, USD đã thay thế bảng Anh từ đầu thế kỷ 20 khi kinh tế Mỹ trở thành nền kinh tế sản xuất lớn nhất thế giới. N

Năm 2026, Mỹ lại đang thâm hụt thương mại với hầu hết các nền kinh tế sản xuất lớn như Trung Quốc, Nhật, Hàn Quốc, Đức, Đài Loan. Khi giữ USD không còn đảm bảo được khả năng vận chuyển hàng hóa tự do, giới tài chính sẽ đặt câu hỏi là tại sao ta phải tiếp tục tiết kiệm bằng USD làm chi?

Bitcoin trong kịch bản này sẽ ra sao?

Trước tiên, khi các nước bán tài sản USD, giá trái phiếu Mỹ giảm, cổ phiếu Mỹ giảm, biến động thị trường tăng. Trong giai đoạn đầu của cú sốc đó, Bitcoin cũng sẽ bị kéo xuống khi nhà đầu tư bán mọi thứ để đáp ứng margin call.

Trong trường hợp này, Hayes theo dõi chỉ số MOVE (nhằm đo biến động thị trường trái phiếu Mỹ). Khi MOVE vượt 130, một hình thức in tiền nào đó sẽ xảy ra. Đó mới là lúc mua Bitcoin. Không nên cố đoán trước thời điểm đó vì rủi ro không xứng với phần thưởng.

Hayes nhận định, nếu Bitcoin test và giữ được mức 60,000 USD lần thứ hai, ông mới cân nhắc mua mạnh.

Kịch bản 2,5: Mỹ tự phong tỏa Hormuz

Đây là diễn biến thực tế xảy ra vào Chủ nhật 12/4, khi Trump tuyên bố Hải quân Mỹ sẽ phong tỏa toàn bộ tàu bè vào ra Hormuz. Hayes xem đây là kịch bản 2,5 – không hẳn là một kịch bản độc lập mà là biến thể của kịch bản 2.

Có hai hướng có thể xảy ra: hoặc nó phát triển thành dạng “thu phí đôi” – tàu phải trả cả Iran lẫn Mỹ để đi qua – hoặc có quá nhiều ngoại lệ được cấp cho các quốc gia này nọ đến mức phong tỏa chỉ là mảnh phô mai có lỗ.

Dù theo hướng nào, câu hỏi cốt lõi vẫn như kịch bản 2: nếu giữ USD không đảm bảo được quyền vận chuyển hàng hóa tự do, tại sao phải tiếp tục giữ USD?

Kịch bản 3: Mỹ ra tay dứt điểm

Trong kịch bản này, Không quân và Hải quân Mỹ thực hiện chiến dịch ném bom tầm xa quy mô lớn, phá hủy hoàn toàn khả năng của Iran trong việc kiểm soát Hormuz. Eo biển mở lại, tàu bè đi qua tự do mà không cần trả thêm bất kỳ khoản phí nào.

Nghe như kết thúc tốt đẹp nhưng Hayes chỉ ra rằng để đạt được điều đó, Iran về cơ bản phải bị phá hủy hoàn toàn như một quốc gia.

Và chó cùng rứt giậu, Iran nhiều khả năng sẽ thực hiện đúng lời đe dọa, kéo theo toàn bộ cơ sở hạ tầng năng lượng và hàng hóa của Vùng Vịnh vào đống đổ nát cùng mình. Các mỏ dầu Saudi Arabia, UAE đều trong tầm tấn công.

Khi đó, nguồn cung dầu toàn cầu không chỉ thiếu hụt vì Hormuz bị chặn mà còn bị phá hủy vật lý ở mức độ mà không có kho dự trữ chiến lược nào bù đắp được.

Trong kịch bản đó, các ngân hàng trung ương trên thế giới sẽ không có lựa chọn nào khác ngoài in tiền ồ ạt để giữ cho hệ thống tài chính toàn cầu không sụp đổ trong khi giá hàng hóa tăng vọt. Ở các nước đang phát triển yếu hơn, đồng tiền nội địa có thể siêu lạm phát. Mỹ và Nga sẽ là hai nhà sản xuất dầu còn lại đủ lớn để lấp một phần khoảng trống từ Trung Đông đổ nát.

Bitcoin trong kịch bản này sẽ chạy ra sao? Ban đầu, đồng coin này có thể giảm khi hệ thống tài chính phương Tây bị sốc. Sau đó tăng mạnh khi máy in tiền chạy.

Nhưng rally đó có thể ngắn hơn bình thường vì việc Iran bị xóa sổ như một quốc gia sẽ nâng xác suất của Thế chiến III lên mức đáng lo ngại.

Câu hỏi cốt lõi: Số lượng tiền hay giá tiền mới quan trọng?

Nhiều người định giá Bitcoin giống như định giá cổ phiếu, nghĩa là khi lãi suất tăng, giá Bitcoin giảm vì lãi suất chiết khấu tương lai cao hơn. Nhưng Hayes không đồng ý với cách nhìn đó.

Bitcoin không có dòng tiền (cash flows) vì không có doanh thu, không có lợi nhuận, không có cổ tức. Không có dòng tiền thì không có gì để chiết khấu. Thứ quyết định giá Bitcoin trong dài hạn, theo Hayes, là tổng lượng tiền fiat tồn tại trên thế giới, không phải lãi suất.

Điều này dẫn đến một nghịch lý quan trọng mà thị trường hay bỏ qua. Các ngân hàng trung ương có thể vừa tăng lãi suất vừa in thêm tiền cùng lúc.

Tăng lãi suất để kiềm chế lạm phát lan rộng sang mọi hàng hóa dịch vụ. Nhưng đồng thời phải in tiền vì chính phủ cần vay mượn khổng lồ để tăng chi tiêu quốc phòng và tích trữ hàng hóa chiến lược. Và khi nhà đầu tư tư nhân không muốn mua trái phiếu chính phủ lãi suất thấp trong khi lạm phát cao, ngân hàng trung ương và hệ thống ngân hàng thương mại sẽ mua thay, tức là tạo ra tiền mới.

Trong môi trường đó, tài sản được định giá theo dòng tiền chiết khấu như cổ phiếu, trái phiếu sẽ giảm vì lãi suất tăng. Nhưng tài sản có nguồn cung cố định hoặc gần cố định – Bitcoin và vàng – sẽ tăng vì lượng tiền fiat đang tăng lên trong khi nguồn cung của chúng không đổi.

Hãy nhìn vào những gì đã xảy ra. Ngay sau khi chiến tranh bắt đầu, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm tăng vọt cao hơn lãi suất quỹ liên bang vì thị trường đang đặt cược Fed sẽ tăng lãi suất để chống lạm phát năng lượng. Nhưng đồng thời, áp lực in tiền để cứu hệ thống ngân hàng và tài trợ chi tiêu chính phủ cũng đang tích tụ.

Hai lực đó đang kéo nhau và đó là lý do thị trường khó định hướng.

Danh mục của Hayes

Hayes vận hành quỹ chỉ đi long, không dùng đòn bẩy. Trong bối cảnh hiện tại, ông chỉ thoải mái với hai thứ: vàng và HYPE – token quản trị của Hyperliquid.

Ông chọn Hyperliquid là vì Hayes dự đoán HIP-4 – cơ chế prediction market mới của Hyperliquid – sẽ ra mắt trong vài tuần tới và sẽ lấy thị phần đáng kể từ Polymarket và Kalshi trong phân khúc thị trường dự đoán. Ông tự nhận đây là cược cụ thể vào một sản phẩm cụ thể, không phải cược vĩ mô.

Còn Bitcoin? Ông đang long Bitcoin vì bản chất quỹ long-only của mình nhưng không thêm mới trong giai đoạn này. Mức mà ông sẽ cân nhắc tăng rủi ro: nếu Bitcoin test và giữ được 60,000 USD lần thứ hai. Đó là điểm xác nhận đủ mạnh để ông tin rằng thị trường đã tìm được đáy trong bối cảnh hỗn loạn hiện tại.

Kết

Điều khác biệt trong cách Hayes phân tích không phải là các kịch bản vì nhiều nhà phân tích khác cũng vẽ ra kịch bản tương tự. Điều khác biệt là ông đặt ra câu hỏi về cấu trúc tiền tệ toàn cầu theo cách mà hầu hết bình luận thị trường ngắn hạn không làm.

Nếu kịch bản Iran thu phí qua Hormuz trở thành thực tế lâu dài và đặc biệt nếu phí đó phải trả bằng nhân dân tệ, đó không chỉ là câu chuyện về giá dầu. Đó là câu chuyện về việc hệ thống petrodollar đang bị thách thức ở cấp độ cơ bản nhất, khả năng của đồng đô la trong việc đảm bảo quyền tiếp cận hàng hóa toàn cầu.

Đồng thời, làn sóng AI sa thải lao động tri thức đang diễn ra ở tốc độ mà hầu hết chính sách tiền tệ và tài khóa chưa được thiết kế để xử lý. Khi hai cú sốc này – địa chính trị và công nghệ – cùng xảy ra, thị trường không có điểm tham chiếu rõ ràng để định hướng.

Trong bối cảnh đó, lời khuyên của Hayes chính xác. Ngồi im, theo dõi các tín hiệu xác nhận, đợi MOVE index vượt 130, Bitcoin giữ được 60,000 USD lần thứ hai, Fed bắt đầu bơm thanh khoản và chỉ hành động khi bức tranh rõ hơn.

Đó không phải sự bi quan. Đó là kỷ luật.

Nội dung này không phải tư vấn đầu tư hay pháp lý. Được dịch dựa trên nhận định cá nhân của Hayes.

Một số bài viết khác:

- Hợp đồng vĩnh cửu (Perp) là gì và tại sao nó đang trở thành công cụ giao dịch lớn nhất thế giới 2026?

- Tiền đâu cho sự tăng trưởng? Bài toán tìm vốn của Việt Nam năm 2026 nhằm đạt 10% GDP

- Bùng nổ chiến tranh thế giới vào năm 2026? Liệu có thể?