Thong Dinh

Thong Dinh Việt Nam vừa công bố GDP quý I/2026 đạt 7.83%, mức tăng Q1 cao nhất trong 15 năm qua. Đáng ngạc nhiên là tốc độ tăng trưởng nước ta hiện cũng thuộc TOP đầu Đông Nam Á.

Dù vậy, Chính phủ đặt mục tiêu tăng trưởng GDP 10% trong năm 2026. Vậy chúng ta lấy tiền ở đâu ra để đạt con số này? Câu trả lời cho câu hỏi đó nằm ở chính anh em, những người người gửi tiết kiệm, người đi vay, người đầu tư.

Nội dung chính

Tăng trưởng đến từ đâu?

Kinh tế học có công thức cơ bản nhằm diễn tả cách một nền kinh tế tạo ra sản lượng:

Y = λ × F(L, K, A)

Trong đó:

- Y là tổng sản lượng của nền kinh tế, tức là GDP. Để tạo ra GDP, cần ba thứ đầu vào.

- L là lao động và nguồn nhân lực.

- K là vốn như tiền, máy móc, hạ tầng.

- A là công nghệ và trình độ khoa học kỹ thuật.

- Còn λ (đọc là lambda) là một biến số thêm vào từ sau năm 2000, phản ánh những thứ ngắn hạn ảnh hưởng đến hiệu quả chuyển hóa đầu vào thành đầu ra như chất lượng thể chế, cải cách hành chính, hay các cú sốc bên ngoài như địa chính trị toàn cầu (chiến tranh Iran-Mỹ-Israel chính là ví dụ điển hình).

Đặt vào bối cảnh Việt Nam năm 2026, trong ba yếu tố L, K và A – cái nào có thể tăng nhanh đủ để đạt mục tiêu?

Chất lượng lao động và trình độ công nghệ không thể nhảy vọt trong một năm. Đó là thứ cần cả thập kỷ đầu tư vào giáo dục và nghiên cứu (con đường này hiện còn rất mịt mù và lớp alpha vẫn đang trải qua quá trình thử nghiệm và thay đổi). Còn λ thì không chắc vì cải cách thể chế trong nước có thể bị triệt tiêu bởi biến động địa chính trị bên ngoài, mà năm 2026 thì địa chính trị toàn cầu đang không yên tí nào.

Vậy chỉ còn K – vốn – là thứ có thể bơm vào nhanh và thấy kết quả tương đối sớm. Đường cao tốc, cảng biển, sân bay, đường sắt cao tốc, tất cả đều có thể quy thành K. Và đó đúng là hướng mà chính phủ đang đi. Nhưng muốn tạo ra tất cả những tài sản hữu hình đó, phải có tiền. Vậy tiền ở đâu ra?

Cần bao nhiêu và lấy ở đâu?

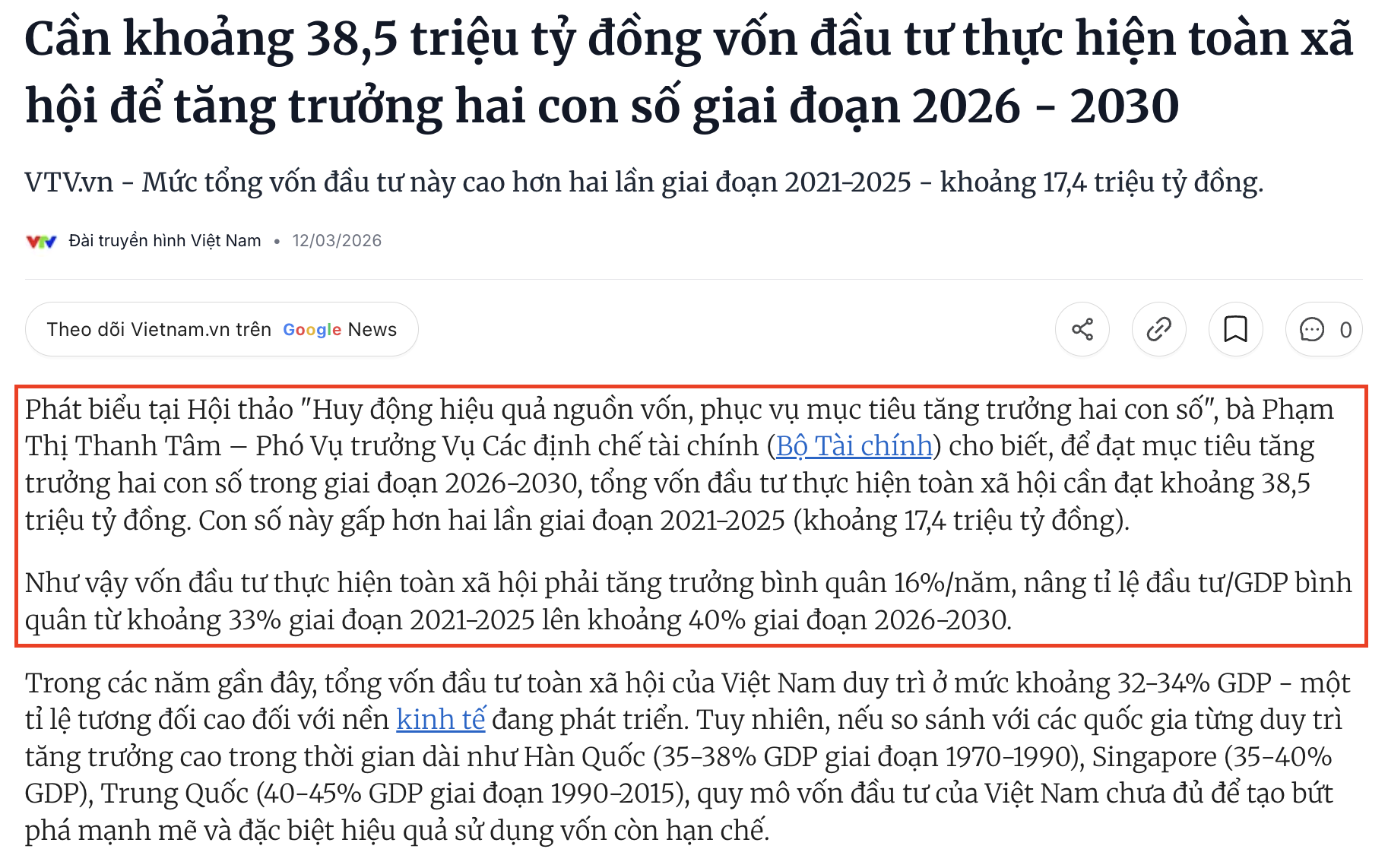

Các ước tính cho thấy tổng vốn đầu tư toàn xã hội cần đạt khoảng 40% GDP trong giai đoạn này, tương đương 38.5 triệu tỷ đồng. Con số này cao hơn đáng kể so với mức 33% GDP của nhiệm kỳ trước.

Trong đó, vốn đầu tư công từ ngân sách nhà nước ước khoảng hơn 8 triệu tỷ đồng, chiếm khoảng 20%. Phần còn lại là 80%, tức khoảng 30 triệu tỷ đồng, phải huy động từ nguồn lực xã hội như dân và doanh nghiệp trong nước, cộng với vốn đầu tư trực tiếp và gián tiếp từ nước ngoài.

Nói cách khác, chính nhà nước chỉ có thể bỏ tiền được một phần năm. Bốn phần năm còn lại phải đến từ nơi khác. Đây là bài toán thực sự khó.

Vì sao khó? Vì nếu chỉ dựa vào tăng trưởng tín dụng ngân hàng ở mức 16% – vốn đã là mức khá cao nếu muốn giữ ổn định vĩ mô, con số đó không đủ bù vào phần thiếu hụt. Phần còn lại phải đến từ đâu đó khác như phát hành trái phiếu, phát hành cổ phiếu và đặc biệt là cho vay qua các kênh ngoài ngân hàng truyền thống (công ty chứng khoán, công ty tài chính và nhiều hình thức khác).

Khi tiền chạy từ chỗ thấy được sang chỗ ít thấy hơn

Khi ngân hàng truyền thống bị giới hạn tín dụng, tiền không biến mất, nó chỉ chạy sang kênh khác. Kênh đó gọi là cho vay phi ngân hàng, thực hiện bởi các tổ chức tài chính không phải ngân hàng truyền thống.

Vài năm trước, người ta hay gọi những kênh này là “ngân hàng bóng tối”. Theo bản chất, các tổ chức này cho vay nhưng không bị ràng buộc bởi các quy định an toàn như ngân hàng truyền thống, nghĩa là họ không bị kiểm tra chặt, không phải báo cáo minh bạch và không có bộ đệm vốn đủ dày để chịu đựng khi thị trường xấu.

Vấn đề là rủi ro không biến mất, nó chỉ di chuyển từ nơi nhìn thấy được sang nơi ít nhìn thấy hơn. Ngân hàng truyền thống bị kiểm tra, báo cáo, giám sát chặt. Kênh phi ngân hàng thì ít minh bạch hơn nhiều. Khi rủi ro tích tụ ở đó mà không ai thấy, đến lúc vỡ thì thiệt hại lan ra rất nhanh và thường là người gửi tiền, người vay nhỏ lẻ chịu trận đầu tiên.

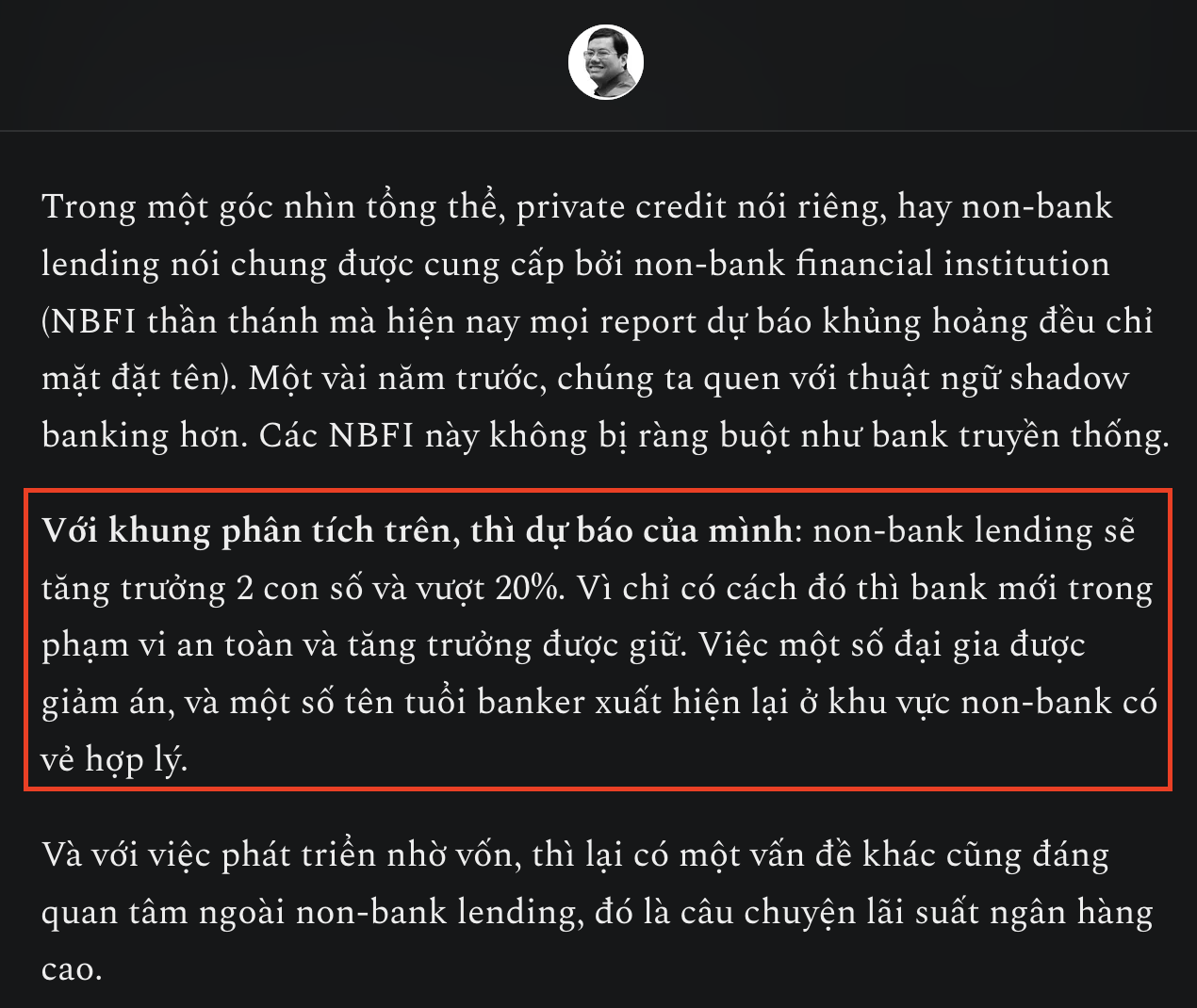

Theo dự báo của TS. Hồ Quốc Tuấn – giảng viên tại Đại học Bristol, người theo dõi sát thị trường tài chính Việt Nam, chỉ số cho vay phi ngân hàng sẽ tăng trưởng hai chữ số và có thể vượt 20% trong năm nay. Bởi vì chỉ có cách đó thì ngân hàng truyền thống mới giữ được trong phạm vi an toàn trong khi tăng trưởng vẫn được duy trì.

Ông cũng cho rằng việc một số đại gia được giảm án và một số tên tuổi ngân hàng xuất hiện lại ở khu vực phi ngân hàng cũng nhằm bổ trợ vấn đề trên.

Vậy tại sao lãi suất ngân hàng lại tăng cao?

Hình dung anh em mua nhà năm ngoái với khoản vay 3 tỷ đồng, lãi suất ưu đãi 6% một năm. Hai vợ chồng thu nhập 50 triệu mỗi tháng, tiền trả ngân hàng chỉ 33 triệu, còn lại đủ sống. Nghe cũng ổn.

Rồi đến tháng thứ 25, hóa đơn tự dưng nhảy lên 52 triệu. Không có cuộc gọi thông báo, không có email cảnh báo. Nó chỉ tự tăng, thêm 19 triệu mỗi tháng, tức gần 230 triệu mỗi năm.

Lỗi tại ngân hàng không? Thực ra không, vốn dĩ điều này được ghi rõ trong hợp đồng anh em ký từ ngày đầu, chỉ là ít ai đọc kỹ phần đó.

Hầu hết các gói vay mua nhà có cấu trúc hai giai đoạn. Hai đến ba năm đầu là lãi suất cố định ưu đãi, sau đó chuyển sang lãi suất thả nổi theo công thức lãi suất tham chiếu cộng biên lãi suất. Lãi suất tham chiếu thường được neo theo lãi suất tiền gửi kỳ hạn 12 tháng và được điều chỉnh định kỳ, có thể mỗi năm hoặc mỗi sáu tháng.

Nói cách khác, lãi suất vay của anh em phụ thuộc trực tiếp vào chi phí vốn của ngân hàng.

Từ cuối 2023 đến đầu 2025, thị trường bước vào chu kỳ tiền rẻ, đồng nghĩa với việc lãi suất tiền gửi giảm mạnh, ngân hàng có nguồn vốn dồi dào, giúp ngân hàng có thể tung ra các các gói vay ưu đãi 6-8%. Nhưng đến cuối 2025, lãi suất tiền gửi tăng trở lại, chi phí vốn ngân hàng tăng theo và lãi suất thả nổi bị đẩy lên 4-5 điểm phần trăm so với giai đoạn ưu đãi.

Kết quả là hóa đơn của những người vay trong giai đoạn tiền rẻ giờ đang tăng mạnh khi hết thời gian cố định.

Để hình dung mức độ ảnh hưởng, anh em cứ tưởng tượng mình đi vay 1 tỷ đồng ở lãi suất 14% tương đương gánh nặng tài chính của khoản vay 2 tỷ đồng ở lãi suất 6.5%. Cùng một người, cùng một thu nhập nhưng sức mua trên thị trường bất động sản đã giảm một nửa.

Điều này đang chia thị trường bất động sản thành hai nhóm rõ rệt. Nhóm đầu cơ không chịu được chi phí vốn cao buộc phải bán lỗ hoặc rời thị trường. Nhóm mua để ở chuyển sang thuê hoặc dịch ra vùng ven để giảm áp lực. Thị trường đang trải qua giai đoạn lọc rửa, loại bỏ những người vào thị trường dựa vào tiền rẻ chứ không phải năng lực tài chính thực tế.

Câu hỏi không phải là lãi suất sẽ tăng bao nhiêu vì không ai dự đoán chính xác được. Câu hỏi thực sự là nếu hóa đơn tăng thêm 10-20 triệu mỗi tháng, anh em có đủ khả năng chi trả không? Người trụ vững không phải người đoán đúng lãi suất, mà là người chuẩn bị trước cho khả năng đó.

Vậy tại sao lãi suất cao không phải chuyện bơm tiền vào là xong?

Nhiều người nghĩ lãi suất cao là vì thiếu thanh khoản và Ngân hàng Nhà nước có thể bơm tiền vào thị trường ngắn hạn để giải quyết (như Mỹ đang làm hiện tại). Thực ra không đơn giản vậy.

Để hiểu vấn đề thật sự, anh em cần biết ngân hàng hoạt động như thế nào theo hai cách nhìn khác nhau.

Trước đây, mọi người hãy nghĩ ngân hàng là trung gian. Người dân gửi tiền vào, ngân hàng giữ lại một phần dự trữ rồi cho vay phần còn lại. Theo cách nhìn này, muốn cho vay nhiều thì phải huy động được nhiều tiền gửi trước.

Thực chất, ngân hàng không chỉ cho vay tiền đã huy động, ngân hàng tự tạo ra tiền trong chính hành động cho vay. Ví dụ, khi ngân hàng cho anh em vay 1 tỷ đồng, ngân hàng ghi nhận 1 tỷ là tài sản và đồng thời tạo ra 1 tỷ tiền gửi mới trong tài khoản của anh em.

Không có ai thực sự nộp 1 tỷ tiền mặt vào ngân hàng trước đó, tiền gửi được tạo ra từ chính hành động cho vay. Nhà kinh tế học Schumpeter đã mô tả điều này từ đầu thế kỷ 20 và quan điểm này ngày càng được chấp nhận rộng rãi hơn trong nghiên cứu ngân hàng hiện đại.

Khả năng này (ngân hàng tự tạo ra tiền vượt quá lượng tiền mặt thực có) gọi là thanh khoản nguồn vốn. Ở Mỹ giai đoạn 2001-2020, 92% tiền gửi ngân hàng là do cơ chế này tạo ra, trung bình 10.7 nghìn tỷ USD mỗi năm, tương đương 57% GDP. Nghĩa là hệ thống tài chính Mỹ hoạt động phần lớn không dựa vào tiền mặt thực gửi vào mà dựa vào khả năng tự tạo tiền của ngân hàng.

Vậy vấn đề của Việt Nam hiện nay là gì? Ta không thiếu tiền gửi theo nghĩa thông thường. Mà là khả năng tự tạo thanh khoản của hệ thống ngân hàng đang bị thu hẹp, ngân hàng không thể tiếp tục cho vay vượt xa mặt bằng huy động mà không đẩy lãi suất lên cao để hút thêm tiền mặt thực vào.

Đó là lý do lãi suất kỳ hạn dài cũng đang tăng – đây là dấu hiệu của vấn đề cấu trúc bên trong ngân hàng. Ngân hàng Nhà nước không thể đơn giản chỉ bơm tiền để giải quyết vấn đề thiếu thanh khoản ngắn hạn được

Căn nguyên thật sự, theo nghiên cứu của GS. Thakor đăng trên Tạp chí Khoa học Tài chính năm 2024, nằm ở chất lượng vốn tự có của ngân hàng và chất lượng các khoản vay đang có. Nó chưa bao giờ nằm ở con số tiền gửi.

Gỡ ra làm sao? Hai điều kiện tiên quyết

Giải pháp về mặt lý thuyết không quá phức tạp. Vấn đề là thực hiện.

Thứ nhất, vốn tự có của ngân hàng phải thực và đủ. Ngân hàng có vốn tự có tốt thì có thể cho vay nhiều hơn ngay cả khi tiền gửi tiền mặt không tăng, vì chính vốn tự có là nền tảng để tạo thanh khoản nguồn vốn.

Nếu vốn tự có thật sự khỏe mạnh, Ngân hàng Nhà nước có thể nới lỏng một số quy định kỹ thuật, ví dụ trần tỷ lệ cho vay trên huy động, nhờ đó ngân hàng đó hoạt động linh hoạt hơn mà không gây rủi ro hệ thống.

Nhưng vốn tự có phải thật, là thật sự có tiền đổ vào, không phải được vẽ ra trong báo cáo. Đây là điều kiện mà TS. Hồ Quốc Tuấn nhấn mạnh, giải pháp này chỉ hoạt động nếu Ngân hàng Nhà nước thực sự biết ngân hàng nào đang khỏe thật và ngân hàng nào đang vẽ đẹp trên giấy.

Thứ hai, tiền phải chảy vào dự án tạo ra giá trị thực (không phải phân lô bán nền nhà đất nhé). Đây là điều kiện không kém phần quan trọng.

Khi ngân hàng cho vay và tiền đó được dùng để xây đường cao tốc thực sự hoạt động, kho cảng thực sự có hàng qua, nhà máy thực sự tạo ra sản phẩm, dự án đó mới tạo ra dòng tiền, dòng tiền đó quay lại ngân hàng dưới dạng tiền gửi mới và vòng quay tiếp tục. Hệ thống tự nuôi mình.

Nhưng nếu tiền chảy vào dự án ma, dự án treo, dự án được vẽ lên chỉ để hợp thức hóa khoản vay, tiền mất chức năng tạo ra tiền gửi mới. Nó rơi vào hố sâu không đáy và hệ thống thiếu thanh khoản ngày càng trầm trọng hơn.

Việc cho vay đang vượt huy động không phải là nguyên nhân gốc rễ của vấn đề, nó chỉ là triệu chứng nhìn thấy được bên ngoài. Giống như sốt cao không phải là bệnh, nó chỉ là dấu hiệu cho thấy bên trong đang có vấn đề.

Bệnh thật ở đây là một trong hai thứ: vốn tự có ngân hàng không đủ hoặc không thật, hoặc các khoản vay đang chảy vào những dự án không tạo ra dòng tiền thực, hoặc cả hai cùng lúc.

Khi đó, dù Ngân hàng Nhà nước có siết trần tỷ lệ cho vay trên huy động để đảm bảo an toàn, hệ quả tất yếu là các ngân hàng buộc phải đẩy lãi suất tiền gửi lên cao để hút thêm tiền mặt thực từ người dân vào và lãi suất vay theo đó cũng tăng.

Đây là lý do cuộc đua lãi suất khó tránh trong bối cảnh hiện tại. Muốn thoát khỏi vòng lặp này, chỉ có hai cách, hoặc có một đợt vốn thật đổ vào bổ sung cho vốn tự có của ngân hàng (ví dụ như ngân hàng phát hành cổ phiếu tăng vốn thành công). Hoặc người dân đổ tiền mặt thật vào gửi tiết kiệm nhiều hơn, tức là tự nhiên bình chứa tiền gửi được bơm đầy lại.

Không có cách nào khác.

Đòn bẩy thể chế: Yếu tố λ không phải thứ xa xỉ

Quay lại công thức tăng trưởng, λ là yếu tố thường bị coi nhẹ nhưng lại có thể khuếch đại hiệu quả của cả K lẫn A mà không cần thêm tiền.

Đơn cử, một dự án hạ tầng nếu mất 5 năm để hoàn tất thủ tục phê duyệt thì hiệu quả vốn rất thấp vì tiền nằm chờ chứ không sinh ra gì. Nếu cải cách hành chính rút ngắn xuống còn 2 năm, cùng một lượng vốn đó, nền kinh tế tạo ra nhiều giá trị hơn đáng kể mà không cần bơm thêm tiền.

Đó chính là tăng GDP bằng cách làm cho bộ máy chạy trơn hơn, không phải bằng cách đổ thêm nguyên liệu vào.

λ bao gồm nhiều thứ như cải cách thủ tục hành chính, minh bạch hóa môi trường kinh doanh, giảm chi phí tuân thủ và cả khả năng ứng phó nhanh với biến động địa chính trị bên ngoài.

Trong bối cảnh hiện nay khi Việt Nam đang chịu tác động từ căng thẳng thương mại toàn cầu, chiến tranh ở Trung Đông và các chuỗi cung ứng bị đứt gãy, λ có thể dương hoặc âm tùy vào cách điều hành.

Điều đáng chú ý là λ không đòi hỏi ngân sách lớn. Nó đòi hỏi ý chí cải cách và năng lực thực thi – thứ mà Việt Nam đang có dấu hiệu tích cực hơn so với vài năm trước nhưng vẫn còn khoảng cách lớn giữa chính sách và thực tế ở cấp địa phương.

Tăng trưởng cho ai?

Đây là câu hỏi mà mô hình tăng trưởng dựa vào vốn không trả lời được và cũng là câu hỏi ít được đặt ra nhất trong các cuộc thảo luận chính sách.

Bơm vốn vào hạ tầng tạo ra GDP, điều đó đúng, chưa bao giờ sai.

Nhưng ai được hưởng lợi trực tiếp? Doanh nghiệp xây dựng lớn trúng thầu, chủ đất ven tuyến đường được đền bù và tăng giá, nhà đầu tư bất động sản đón sóng quy hoạch. Đây là những nhóm này hưởng lợi rõ ràng và nhanh chóng.

Còn người lao động phổ thông, tiểu thương, hộ kinh doanh nhỏ thì hưởng lợi theo cách gián tiếp hơn và chậm hơn nhiều.

Mô hình tăng trưởng dựa vào vốn thiên về hiệu quả tổng thể, không thiên về phân phối. Nó làm cho chiếc bánh to hơn, nhưng không đảm bảo mọi người được một miếng lớn hơn theo tỷ lệ tương ứng.

Trong điều kiện bất bình đẳng tài sản đang ở mức cao và cơ hội tiếp cận vốn giữa các nhóm còn chênh lệch lớn, có khả năng người đã có tiền hưởng lợi nhiều hơn từ chu kỳ đầu tư này so với người không có.

Đây không phải lý do để phản đối đầu tư hạ tầng. Vì hạ tầng tốt là điều kiện cần thiết cho tăng trưởng dài hạn và tạo ra việc làm thực sự. Nhưng nếu không có chính sách song hành về phân phối lợi ích, tiếp cận tín dụng cho doanh nghiệp vừa và nhỏ và bảo vệ người lao động trong quá trình chuyển đổi thì GDP tăng mạnh vẫn có thể đi kèm với cảm giác cuộc sống không khá hơn trong một bộ phận dân số lớn.

Kết

Bức tranh kinh tế Việt Nam 2026 đang đặt ra ba bài toán song song mà không cái nào độc lập với cái kia.

Bài toán thứ nhất là huy động đủ vốn để đạt mục tiêu 40% GDP đầu tư, trong khi ngân hàng bị giới hạn tín dụng và kênh phi ngân hàng đang nở ra theo cách ít được kiểm soát hơn. Rủi ro không biến mất, nó chỉ chạy chỗ khác.

Bài toán thứ hai là giải quyết lãi suất cao không phải bằng cách bơm thanh khoản ngắn hạn, mà bằng cách tăng chất lượng vốn tự có ngân hàng và chất lượng tài sản cho vay. Thứ đó đòi hỏi thời gian và quyết tâm xử lý dứt điểm những khoản nợ xấu còn tồn đọng, không có đường tắt.

Bài toán thứ ba là đảm bảo tăng trưởng không chỉ làm to thêm tổng sản lượng, mà còn tạo ra cơ hội thực sự cho phần lớn người dân, không chỉ cho những người đã có vốn và có quan hệ đúng chỗ.

Ta không có giải pháp nào để giải ba bài toán đó dễ dàng. Nhưng hiểu được chúng là điều kiện tối thiểu để anh em tự đánh giá xem những gì đang xảy ra xung quanh như lãi suất tăng, tín dụng bị kiểm soát, kênh phi ngân hàng nở rộ, hóa đơn vay nhà tự dưng nhảy vọt, thực chất đang nói lên điều gì và mình cần chuẩn bị gì cho những tháng tới.

Nội dung này không phải tư vấn đầu tư hay pháp lý.

Một số bài viết khác:

- Bùng nổ chiến tranh thế giới vào năm 2026? Liệu có thể?

- Tình hình crypto đến tháng 4/2026: Bitcoin đang độc chiếm thị trường – Lý do altcoin season chưa đến

- Hiện Justin Sun nắm khối lượng tài sản ròng trị giá 7 tỷ USD