Thong Dinh

Thong Dinh Ngày 25/5, Vinhomes chính thức công bố chương trình “Hỗ trợ khách hàng chuyển đổi vàng mua nhà” và ngay lập tức trở thành tâm điểm chấn động thị trường bất động sản (BĐS) và giới tài chính Việt Nam.

Đây là lần đầu tiên một chủ đầu tư lớn công khai cam kết nhận vàng nhàn rỗi từ người dân để đổi lấy nhà đất, đồng thời hứa hoàn lại 110% giá trị sau đúng 5 năm. Nước đi này vừa mở ra một kênh thanh khoản đột phá, vừa khơi lại những lo ngại sâu sắc về làn sóng “vàng hóa” nền kinh tế dưới góc nhìn vĩ mô.

Nội dung chính

Cơ chế vận hành của chương trình

Để đảm bảo tính pháp lý và chuẩn hóa giá trị, toàn bộ quy trình không sử dụng vàng vật chất để thanh toán trực tiếp mà được thiết kế thông qua một chuỗi quy đổi dòng tiền khép kín:

-

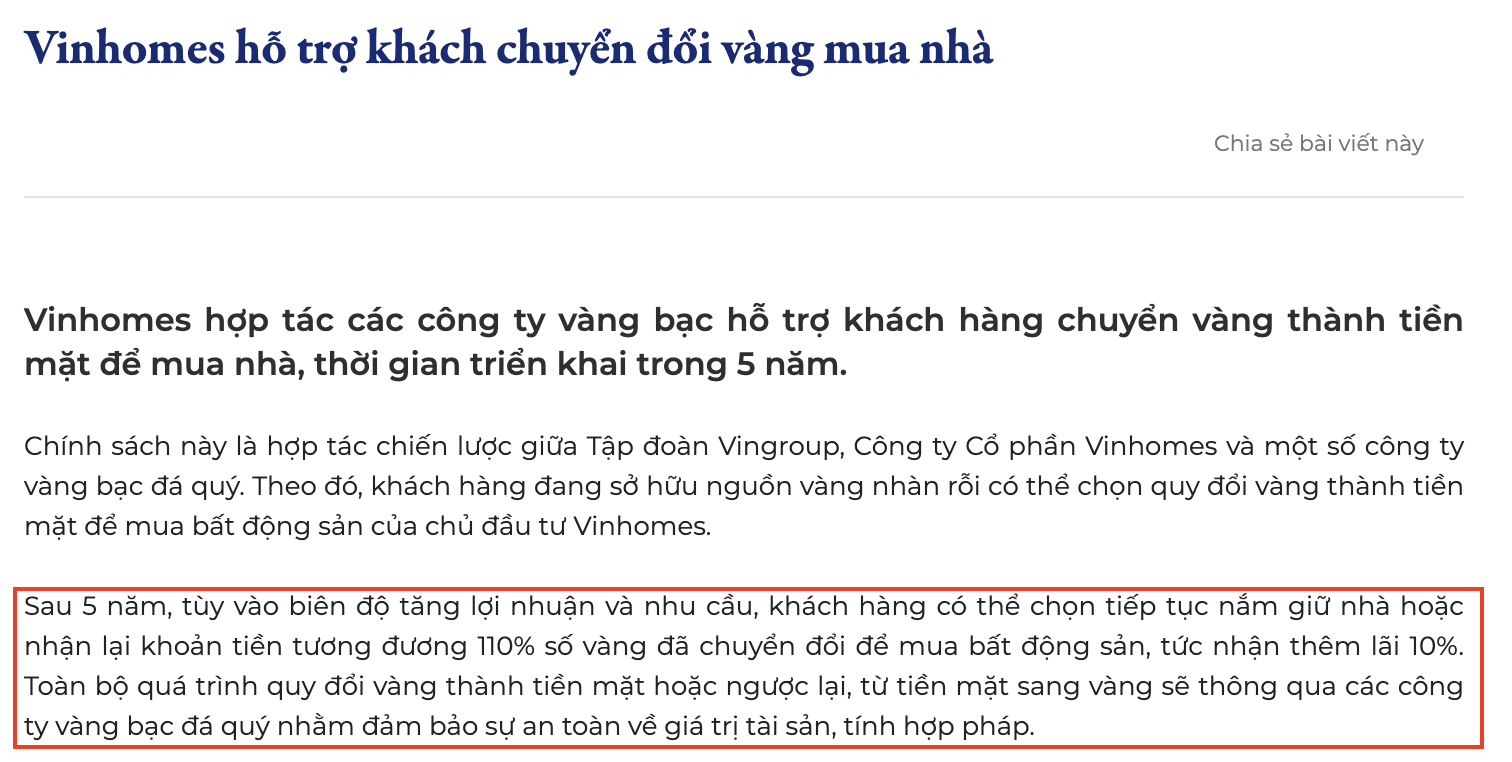

Giai đoạn đầu (Giao dịch nhà): Khách hàng sở hữu tài sản này hợp pháp trước ngày 25/4/2026 sẽ đem quy đổi thành tiền mặt (VND) thông qua các công ty vàng bạc đá quý do Vinhomes chỉ định. Số tiền này dùng để thanh toán tối thiểu 80% giá trị căn nhà; phần còn lại trả bằng tiền mặt hoặc tiếp tục quy đổi vàng tại thời điểm giao dịch.

-

Đáng chú ý, tài sản này được bán ngay để chuyển thành tiền mặt cho chủ đầu tư, hoàn toàn không có ngân hàng trung gian nào đứng ra “giữ hộ” vàng vật chất trong suốt 5 năm.

-

Giai đoạn sau (Tùy chọn đáo hạn sau 5 năm): Khách hàng có hai quyền lựa chọn rõ ràng:

-

Lựa chọn 1: Tiếp tục giữ nhà và hưởng trọn vẹn giá trị gia tăng của BĐS.

-

Lựa chọn 2: Trả lại nhà và nhận lại khoản tiền mặt tương đương 110% giá trị vàng đã quy đổi ban đầu (gồm 100% vốn gốc + 10% lãi suất tổng cộng cho 5 năm). Hợp đồng này được tự do chuyển nhượng trên thị trường, bên nhận chuyển nhượng sau đó sẽ kế thừa toàn bộ quyền lợi tương đương.

-

“Chiến lược” thực sự của Vingroup

Nước đi này hoàn toàn không phải một kế hoạch bộc phát, mà là một chiến lược kinh doanh táo bạo, tính toán kỹ lưỡng mang đậm phong cách “chơi lớn” của Vượng.

Như chính ông từng phát biểu vào tháng 4/2026: “Ai có tiền cũng mua vàng cất gầm giường thì xã hội không có vốn phát triển”. Ý đồ cốt lõi của tập đoàn ở đây là biến điểm yếu cố hữu của nền kinh tế Việt Nam – tâm lý tích trữ vàng – thành lợi thế cạnh tranh độc quyền cho hệ sinh thái của mình.

Tối ưu hóa chi phí vốn và né siết tín dụng

Vinhomes đang đặt mục tiêu lợi nhuận kỷ lục 60,000 tỷ đồng trong năm 2026. Để triển khai hàng loạt đại đô thị quy mô “khủng” từ 5,000 đến 10,000 ha (như Cần Giờ, Green Paradise…), tập đoàn cần một nguồn vốn khổng lồ để làm hạ tầng.

Thay vì chịu mức lãi suất vay ngân hàng đỏ mắt từ 8-10%/năm và bị Ngân hàng Nhà nước (NHNN) kiểm soát chặt hạn mức (room) tín dụng BĐS, Vinhomes chọn cách “vay trực tiếp” từ nguồn vàng nhàn rỗi trong dân (ước tính khoảng 400-600 tấn, thuộc nhóm cao nhất thế giới).

Với cam kết trả 110% sau 5 năm, chi phí vốn trung bình của Vinhomes chỉ rơi vào khoảng 2%/năm – một nguồn vốn rẻ kỷ lục, giải ngân nhanh và không bị tính vào dư nợ tín dụng chính thức của hệ thống ngân hàng.

Tăng tốc bán hàng bằng sản phẩm lai

Trong bối cảnh thị trường BĐS phục hồi chậm, cam kết mua lại kèm lãi suất tạo ra một lưới an toàn tâm lý cho người mua. Vinhomes không chỉ bán nhà, họ đang bán một sản phẩm tài chính lai giữa BĐS và gửi tiết kiệm bằng vàng, giúp đẩy mạnh doanh số các dự án lớn.

Định vị “Doanh nghiệp quốc gia”

Bằng việc tiên phong “đánh thức” nguồn lực tài sản giá trị này đóng băng trong dân, Vingroup đang tự đặt mình vào vị trí dẫn dắt kinh tế vĩ mô. Nếu mô hình này thành công, nó có thể tạo tiền lệ lớn, thúc đẩy cơ quan quản lý nới lỏng dòng chảy của vàng vào nền kinh tế thực.

Lợi ích ngắn hạn và Rủi ro dài hạn

Bất kỳ một giải pháp tài chính táo bạo nào cũng là một con dao hai lưỡi. Dưới góc nhìn phân tích, cấu trúc rủi ro được chia nhỏ theo các cấp độ:

Đối với khách hàng và nhà đầu tư cá nhân

-

Điểm lợi: Giảm áp lực vốn ban đầu cho người mua nhà để ở thực, tăng tính linh hoạt khi có quyền “quay xe” nhận tiền mặt sau 5 năm nếu thị trường đóng băng.

-

Rủi ro cơ hội (Rất cao): Việc bán vàng để chốt một mức lãi suất cố định quá thấp (2%/năm) đồng nghĩa với việc nhà đầu tư mất đi cơ hội hưởng lợi nếu giá vàng thế giới và trong nước tiếp tục đà tăng phi mã (lịch sử 10 năm qua giá vàng tăng trung bình 8–12%/năm).

-

Rủi ro thanh khoản và thị trường: Dòng vốn bị khóa cứng 5 năm. Nếu muốn rút sớm, nhà đầu tư chỉ có thể bán lại hợp đồng với mức chiết khấu sâu. Đặc biệt, sau 5 năm, việc nhận lại tiền mặt phụ thuộc hoàn toàn vào năng lực tài chính và uy tín của Vinhomes tại thời điểm đó.

-

Nếu giá vàng tăng vọt khiến khách hàng đồng loạt chọn rút tiền thay vì nhận nhà, Vinhomes sẽ phải đối mặt với một cuộc khủng hoảng thanh khoản diện rộng – kịch bản từng làm đổ vỡ nhiều mô hình “cam kết lợi nhuận” trong quá khứ.

Đối với hệ thống vĩ mô

-

Lách tinh thần Nghị định 24: Nghị định 24/2012 (và các văn bản sửa đổi năm 2025) nghiêm cấm việc huy động, cho vay và dùng vàng làm phương tiện thanh toán nhằm chống “vàng hóa” nền kinh tế.

-

Dù Vinhomes không vi phạm trực tiếp về mặt câu chữ (vì có bước đệm quy đổi ra VND qua các tiệm vàng), nhưng về bản chất, chương trình này đang tạo ra sự vàng hóa gián tiếp cục bộ, khi giá trị của một tài sản lớn như BĐS bị neo theo biến động của giá vàng.

-

Mất dấu dòng tiền: Do dòng vốn từ vàng chảy thẳng vào tài khoản doanh nghiệp BĐS mà không thông qua hệ thống trung gian tài chính là các ngân hàng thương mại, NHNN sẽ hoàn toàn mất khả năng giám sát rủi ro hệ thống và dư nợ tín dụng thực tế.

-

Dòng vốn xã hội thay vì được nắn vào sản xuất, kinh doanh theo định hướng của Chính phủ lại tiếp tục bị hút mạnh vào đất đai.

Phản ứng từ phía quản lý: “Du di” hay “Tuýt còi”?

Chương trình hiện tại mới dừng lại ở mức công bố và chưa có văn bản phản hồi chính thức từ các cơ quan quản lý. Tương lai của chiến lược này phụ thuộc vào quy mô triển khai:

Kịch bản 1 (Thí điểm quy mô nhỏ): Nếu Vinhomes chỉ áp dụng giới hạn ở một vài phân khu hoặc dự án cụ thể, Nhà nước có thể sẽ giữ thái độ quan sát, “du di” cho doanh nghiệp nhằm kích cầu thanh khoản BĐS và thử nghiệm việc khơi thông nguồn lực cất giấu trong dân.

Kịch bản 2 (Nhân rộng đại trà – Nguy cơ tuýt còi cao): Nếu chương trình tạo thành một xu hướng tràn lan, các chủ đầu tư khác học theo tạo thành làn sóng huy động vốn bằng vàng vô tội vạ mà không có khung pháp lý kiểm soát (thiếu quy định về giới hạn quy mô, báo cáo rủi ro, giám sát dòng tiền), NHNN chắc chắn sẽ can thiệp mạnh tay.

Tinh thần cốt lõi của Chính phủ về việc ổn định kinh tế vĩ mô, chống vàng hóa và ngăn chặn rủi ro thanh khoản lan truyền từ các tập đoàn lớn ra toàn hệ thống tài chính vẫn là bất biến. Phản ứng của các cơ quan quản lý trong 1-2 tuần tới sẽ là câu trả lời định đoạt: Đây sẽ là một “cú hích” giải phóng nguồn lực xã hội lịch sử, hay chỉ là một canh bạc tài chính ngắn hạn bị dập tắt ngay từ vòng ngoài.

Một số bài viết khác: