Thong Dinh

Thong Dinh Ngày 21/5/2026, SpaceX đã chính thức nộp hồ sơ S-1 lên Ủy ban Chứng khoán Mỹ (SEC) để chuẩn bị niêm yết trên sàn Nasdaq với mã cổ phiếu SPCX. Đây chắc chắn là một trong những thương vụ IPO được săn đón nhất lịch sử tài chính toàn cầu.

Bỏ tiền vào SPCX không đơn thuần là mua cổ phiếu của một công ty tên lửa. Các nhà đầu tư thực chất đang mua lại một tập đoàn tích hợp ba “gã khổng lồ” hoàn toàn khác biệt.

Nội dung chính

Mua một được ba: Hệ sinh thái “kiềng ba chân”

Khi nhắc đến SpaceX, người ta thường nghĩ ngay đến những chiếc tên lửa tái sử dụng hay các chuyến bay chở người vào vũ trụ. Nhưng đến năm 2026, SpaceX đã chuyển mình thành một tổ hợp gồm ba mảng kinh doanh độc lập nhưng được gắn kết chặt chẽ với nhau:

-

Vũ trụ truyền thống: Gồm dòng tên lửa huyền thoại Falcon 9, siêu tên lửa Starship và tàu vũ trụ Dragon Capsule.

-

Mạng lưới internet vệ tinh: Gồm Starlink (phục vụ khách hàng thương mại) và Starshield (phục vụ chính phủ và quốc phòng).

-

Hạ tầng trí tuệ nhân tạo (AI): Gồm công ty xAI, chatbot Grok và nền tảng mạng xã hội X (Twitter trước đây).

Thương vụ sáp nhập giữa xAI, X và SpaceX đã âm thầm hoàn tất vào tháng 2/2026, đẩy tổng định giá hợp nhất của tập đoàn lên tới 1,250 tỷ USD trước thềm IPO.

Đáng chú ý, báo cáo tài chính trong hồ sơ S-1 đã áp dụng phương pháp hồi tố. Điều này đồng nghĩa với việc số liệu của ba thực thể trên được trình bày nhất quán như thể chúng đã chung một nhà từ lâu, dù thực tế chỉ mới tách rời cách đây ba tháng.

Bức tranh tài chính: Chủ động chịu lỗ để gom tương lai

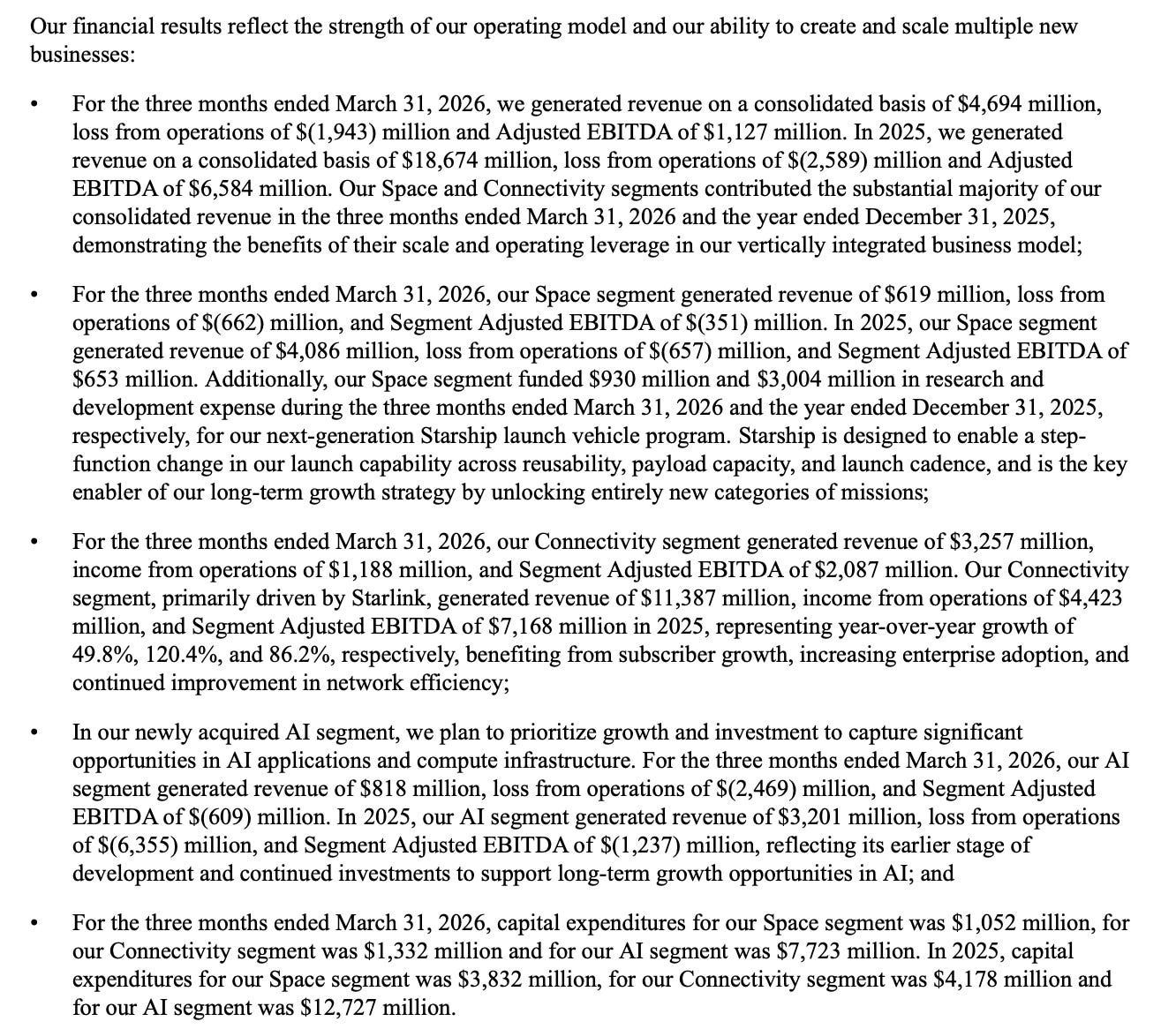

Năm 2025, SpaceX ghi nhận doanh thu đạt 18.7 tỷ USD, tăng trưởng ấn tượng 33% so với năm trước đó. Tuy nhiên, con số gây sốc nhất lại nằm ở dòng lợi nhuận.

Theo đó, công ty bất ngờ đảo chiều từ mức lãi ròng 791 triệu USD của năm 2024 sang khoản lỗ ròng lên tới 4.9 tỷ USD vào năm 2025. Biên độ chênh lệch lợi nhuận chỉ sau một năm lên tới gần 6 tỷ USD.

Nhưng giới đầu tư tài chính sành sỏi sẽ không nhìn con số này để hoảng loạn. Hồ sơ S-1 cho thấy SpaceX đã chủ động đổ tới 9.5 tỷ USD vào chi phí nghiên cứu và phát triển (R&D), tập trung toàn lực cho siêu tên lửa Starship và công nghệ AI. Ban lãnh đạo công ty đang chấp nhận hy sinh biên lợi nhuận ngắn hạn để đổi lấy vị thế thống trị tuyệt đối trong tương lai.

Bằng chứng là nếu nhìn vào chỉ số EBITDA điều chỉnh (lợi nhuận trước thuế, lãi vay và khấu hao) – thước đo khả năng sinh tiền cốt lõi từ hoạt động kinh doanh – SpaceX vẫn bỏ túi tới 6.6 tỷ USD trong năm 2025. Doanh nghiệp này không hề yếu đi, họ chỉ đang tái đầu tư mạnh mẽ.

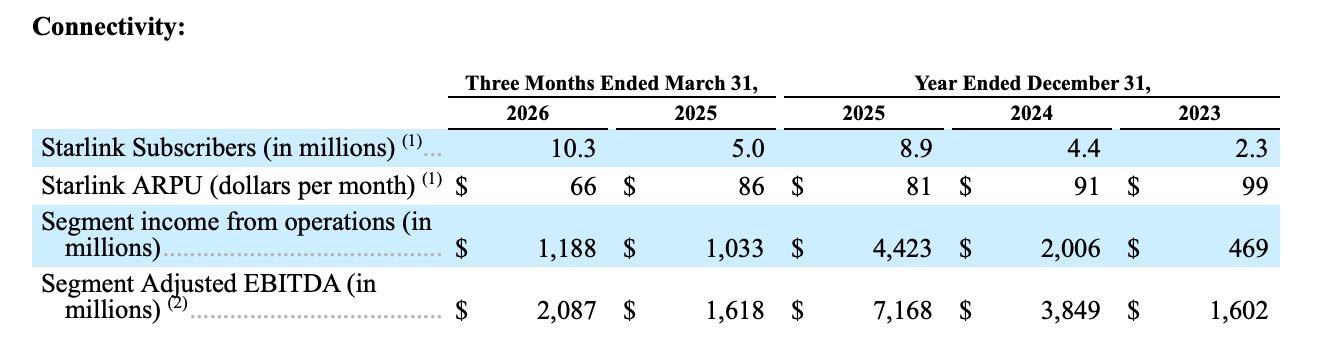

Starlink: “Cỗ máy in tiền” gánh vác cả tập đoàn

Nếu phải tìm một động cơ tài chính giúp SpaceX vận hành trơn tru ở hiện tại, câu trả lời duy nhất chính là Starlink.

Mảng dịch vụ kết nối này mang về 11.4 tỷ USD doanh thu năm 2025 (tăng gần 50%), đóng góp 4.4 tỷ USD lợi nhuận hoạt động. Đà tăng trưởng vẫn chưa có dấu hiệu hạ nhiệt khi chỉ riêng quý 1/2026, mảng này đã gom thêm 1.2 tỷ USD lợi nhuận hoạt động.

Lượng thuê bao của Starlink đang tăng trưởng theo cấp số nhân:

-

2023: 2.3 triệu thuê bao

-

2024: 4.4 triệu thuê bao

-

2025: 8.9 triệu thuê bao

-

Quý 1/2026: Cán mốc 10.3 triệu thuê bao

Hiện tại, Starlink đang kiểm soát tới 75% tổng số vệ tinh đang hoạt động trên quỹ đạo Trái Đất.

Một điểm đáng lưu ý cho các cổ đông: Doanh thu trung bình trên mỗi người dùng (ARPU) của Starlink đang giảm mạnh, từ 99 USD/tháng (năm 2023) xuống còn 66 USD/tháng (quý 1/2026), tức giảm 33%. Hồ sơ S-1 thừa nhận ARPU sẽ còn tiếp tục giảm do SpaceX đang đánh mạnh vào các thị trường mới nổi có sức mua thấp hơn. Tuy nhiên, tốc độ tăng trưởng thuê bao phi mã được kỳ vọng sẽ thừa sức bù đắp cho việc giảm giá vé này.

Mảng tên lửa: Chấp nhận lỗ để xây dựng rào cản độc quyền

Mảng vũ trụ truyền thống hiện vẫn ghi nhận lỗ hoạt động, phần lớn là do khoản đầu tư trị giá 3 tỷ USD dành riêng cho Starship trong năm 2025. Nhưng đây là một khoản “lỗ có tính toán”.

Những số liệu chứng minh SpaceX gần như không có đối thủ trên thế giới:

-

Độ tin cậy tuyệt đối: Tên lửa Falcon 9 đạt tỷ lệ phóng thành công hơn 99% qua khoảng 650 lần thực hiện.

-

Công nghệ tái sử dụng đỉnh cao: Công ty sở hữu 24 tên lửa tái sử dụng được chứng nhận bay tối đa 40 lần. Nhiều tầng đẩy (booster) đã hoàn thành xuất sắc 34 chuyến bay.

-

Tiết kiệm chi phí: Mỗi lần tái sử dụng một booster giúp công ty tiết kiệm khoảng 30 triệu USD so với việc đóng mới. Sau vòng đời 40 lần bay, mỗi booster đem lại khoản lợi nhuận chênh lệch hơn 1 tỷ USD.

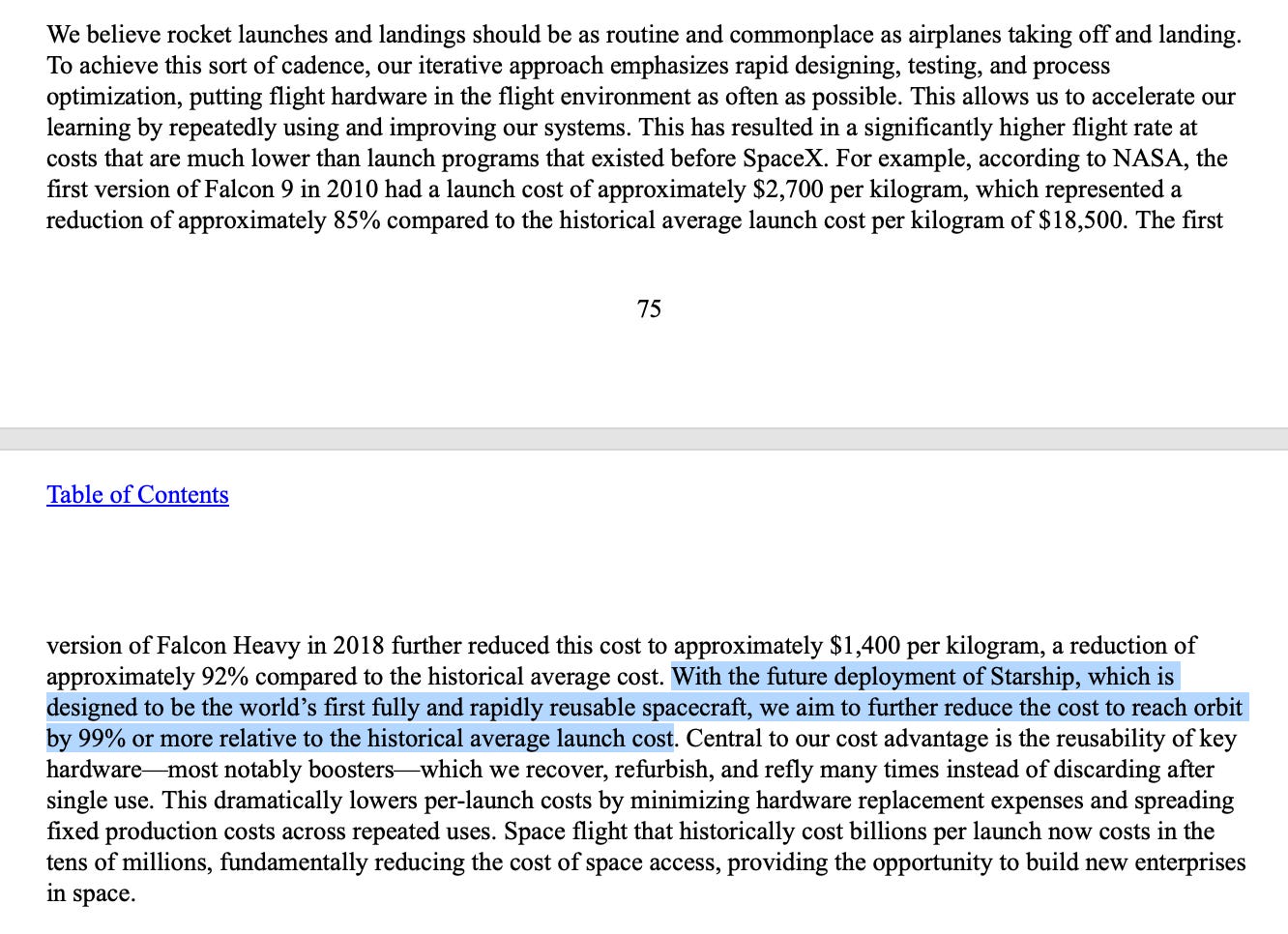

Hiện tại, một mình SpaceX đang thầu hơn 80% tổng khối lượng hàng hóa vận chuyển lên quỹ đạo toàn cầu mỗi năm. Theo dữ liệu từ NASA được trích dẫn trong hồ sơ, chi phí phóng vệ tinh bằng Falcon 9 đã kéo sập mức bình quân ngành từ 18,500 USD/kg xuống chỉ còn 2,700 USD/kg (giảm 85%).

Dòng Falcon Heavy tiếp tục tối ưu con số này xuống 1,400 USD/kg. Đáng sợ hơn, mục tiêu của Starship khi hoàn thiện là giảm thêm 99% chi phí hiện tại, đưa giá vận chuyển về mức chỉ vài chục USD cho mỗi kilogram.

“Quân bài tẩy” gây kinh ngạc: Hạ tầng AI siêu tốc

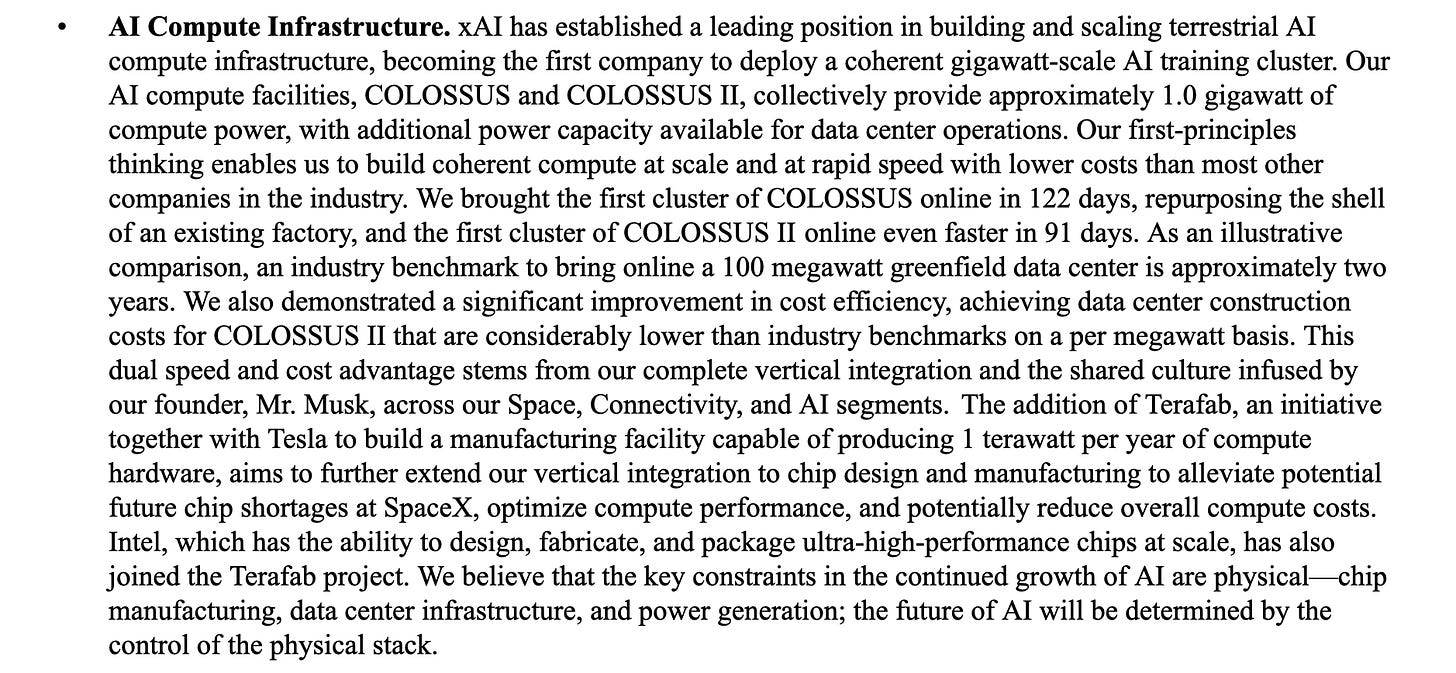

Đây là phần ẩn số mà rất ít nhà đầu tư cá nhân nhận ra khi nhìn vào cái tên SpaceX. Tập đoàn này đang âm thầm xây dựng một đế chế hạ tầng AI khổng lồ.

Mảng AI (gồm xAI, Grok và X) dù đem về 3.2 tỷ USD doanh thu trong năm 2025 nhưng lại lỗ hoạt động tới 6.4 tỷ USD. Lý do là vì SpaceX đã dồn tới 12.7 tỷ USD chi phí vốn (Capex) để xây dựng các siêu cụm máy tính AI và tiếp tục bơm thêm 7.7 tỷ USD chỉ trong ba tháng đầu năm 2026.

Con số đáng kinh ngạc nhất không nằm ở tiền, mà nằm ở tốc độ. SpaceX chỉ mất đúng 91 ngày để đưa cụm siêu máy tính đầu tiên công suất 210 megawatt thuộc dự án COLOSSUS II vào hoạt động.

Để so sánh, tiêu chuẩn chung của ngành công nghệ hiện nay phải mất tới 2 năm để xây dựng một trung tâm dữ liệu công suất 100 megawatt từ con số không. SpaceX đang làm nhanh hơn toàn ngành gấp 8 lần.

Năng lực này đã mang về cho họ siêu hợp đồng khiến toàn bộ Thung lũng Silicon phải sững sờ và ngay lập tức bắt tay làm việc.

Đơn cử, Anthropic (công ty đứng sau chatbot Claude – đối thủ lớn nhất của ChatGPT) đã ký thỏa thuận thuê hạ tầng điện toán đám mây của SpaceX với mức giá 1.25 tỷ USD/tháng, kéo dài đến tháng 5/2029. Tổng giá trị hợp đồng lên tới 45 tỷ USD từ một khách hàng duy nhất (dù có điều khoản cho phép hủy nếu báo trước 90 ngày).

Chưa dừng lại ở đó, SpaceX hiện đang nắm quyền ưu tiên mua lại Cursor (nền tảng lập trình hỗ trợ AI đình đám nhất hiện nay) với định giá ngầm định là 60 tỷ USD, kèm theo mức phí phạt hủy ngang hợp đồng là 10 tỷ USD.

Tập đoàn cũng đã ký một thỏa thuận khung mang tên Terafab với Tesla và Intel để hợp tác sản xuất chip xử lý, dù các điều khoản chi tiết vẫn đang trong quá trình thương thảo.

Mối quan hệ cộng sinh với Tesla

Hồ sơ S-1 làm rõ rằng Tesla chỉ nắm giữ một lượng cổ phần vô cùng nhỏ tại SpaceX (dưới 1%, tương đương khoảng 19 triệu cổ phiếu). Tuy nhiên, các giao dịch thương mại giữa hai công ty của tỷ phú Elon Musk đang tăng trưởng phi mã, từ 4 triệu USD (2023) vọt lên 144 triệu USD (2025).

Trong đó, có 131 triệu USD đến từ việc SpaceX mua dàn xe Cybertruck theo đúng giá niêm yết để phục vụ cho các đội kỹ thuật triển khai Starlink.

Ngược lại, sau khi thâu tóm xAI, SpaceX đã chi 506 triệu USD để mua các hệ thống pin lưu trữ năng lượng Megapack của Tesla trong năm 2025, nâng tổng giá trị mua đồ từ Tesla lên gần 700 triệu USD trong hai năm qua.

Các giao dịch này đều được minh bạch hóa dưới dạng “giao dịch với bên liên quan” và đã được Hội đồng quản trị phê duyệt, đảm bảo không ảnh hưởng đến quyền lợi của các cổ đông nhỏ lẻ bên ngoài.

Sức mạnh nội tại trước giờ G

Trước khi chính thức bước lên sàn chứng khoán, SpaceX đang sở hữu những bệ đỡ tài chính cực kỳ vững chắc:

-

Lượng đơn đặt hàng tồn đọng (Backlog): Đạt 27.6 tỷ USD, trong đó khoảng 36% chắc chắn sẽ được chuyển hóa thành doanh thu ngay trong vòng 12 tháng tới.

-

Bảo hiểm tiền mặt: Công ty đang ôm khối tiền mặt và chứng khoán ngắn hạn lên tới 23,7 tỷ USD – một tấm đệm thanh khoản vô cùng an toàn.

-

Cơ cấu khách hàng lành mạnh: Khách hàng lớn nhất của họ (được ngầm hiểu là Chính phủ Mỹ) chỉ còn chiếm 20.9% doanh thu vào năm 2025 (giảm từ mức 25.2% năm 2023). Không có bất kỳ đối tác thương mại nào khác chiếm quá 10% doanh thu, loại bỏ hoàn toàn rủi ro bị phụ thuộc vào một nguồn cầu duy nhất.

Pre-IPO SpaceX SPCX liệu có khả thi?

Hồ sơ S-1 vừa nộp vào ngày 20/5/2026. Theo lộ trình, SpaceX sẽ tổ chức chuỗi sự kiện quảng bá (roadshow) từ ngày 4 – 8/6/2026 và chính thức gõ chuông niêm yết vào khoảng ngày 11 – 12/6/2026.

Chỉ còn vỏn vẹn 3 tuần. Vậy có cách nào sở hữu SPCX này trước khi nó chính thức IPO? Câu trả lời là Pre-IPO.

Pre-IPO là việc mua cổ phần của một công ty tư nhân chưa niêm yết trước khi nó ra mắt công chúng lần đầu trên sàn chứng khoán. Thị trường thứ cấp cho loại giao dịch này đã tồn tại hơn một thập kỷ và đạt 160 tỷ USD khối lượng giao dịch toàn cầu trong năm 2024.

1. Con đường chính thống (Thị trường thứ cấp truyền thống)

Dành cho các nhà đầu tư lớn, đáp ứng được tiêu chuẩn Nhà đầu tư chuyên nghiệp (Accredited Investor) của SEC Mỹ (thu nhập cá nhân >200,000 USD/năm hoặc tài sản ròng >1 triệu USD ngoại trừ nhà ở). Anh em có thể mua qua các nền tảng chuyên dụng:

| Nền tảng | Giá tham khảo hiện tại | Mức đầu tư tối thiểu | Ghi chú |

| Hiive | ~$1.227 / cổ phiếu | 10.000 – 50.000 USD | Thị trường minh bạch nhất hiện tại. |

| Forge Global | ~$650 – 800 / cổ phiếu | 50.000 – 100.000 USD+ | Sàn giao dịch phổ biến nhất. |

| EquityZen | ~$700 – 900 / cổ phiếu | 50.000 USD+ | Giao diện thân thiện, dễ tiếp cận. |

Nhược điểm là Giá mua lúc này thường bị thổi lên cao hơn nhiều so với giá IPO dự kiến, phí giao dịch đắt đỏ (5 – 10%), thủ tục chuyển nhượng bị SpaceX kiểm soát nghiêm ngặt và phải chịu điều khoản khóa cổ phiếu (lock-up) không được bán ngay sau khi lên sàn.

Giải pháp cho nhà đầu tư nhỏ lẻ: Nếu không đủ điều kiện làm nhà đầu tư chuyên nghiệp, anh em có thể mua gián tiếp qua các quỹ đầu tư mạo hiểm có chứng chỉ quỹ đang nắm giữ cổ phiếu SpaceX, ví dụ như ARK Venture Fund (ARKVX) – nơi SpaceX chiếm khoảng 13-14% danh mục. Mức tối thiểu chỉ từ 2,500 USD, nhưng anh em sẽ không được sở hữu trực tiếp cổ phiếu và phải gánh thêm phí quản lý quỹ.

2. “Lối đi tắt” qua thị trường Crypto (Tokenized Assets)

Đối với các nhà đầu tư Việt Nam, việc tiếp cận các sàn tài chính Mỹ là rất khó khăn. Do đó, các sản phẩm mã hóa cổ phiếu (Tokenized Pre-IPO) trên các sàn giao dịch tiền điện tử lớn đang trở thành một lựa chọn thay thế đầy hấp dẫn:

| Nền tảng | Sản phẩm | Loại tài sản mã hóa | Giá tham khảo | Đánh giá thực tế |

| Gate.io | SPCX | Mirror Note (Asset Note) | ~$590 – 800 | Dễ tiếp cận nhất. Vòng đăng ký giá gốc ($590) đã đóng, hiện chỉ có thể mua lại trên thị trường thứ cấp của sàn. |

| Bitget | preSPAX | Phái sinh (Derivative Token) | ~$700 – 800 | Do Republic phát hành trên mạng lưới Solana, vốn tối thiểu thấp (từ $100). |

| Binance | PreStocks SPACEX | SPV-backed (1:1 với cổ phiếu thật) | ~$750 – 800 | Tiện lợi nhất. Nằm ngay trong mục Web3 Wallet, được bảo chứng 1:1 bằng cổ phiếu thật thông qua một quỹ trung gian (SPV). |

Anh em lưu ý:

-

Đây KHÔNG phải là cổ phiếu thật: Tất cả sản phẩm crypto trên đều là dạng tài sản mô phỏng (synthetic/phái sinh) theo dõi biến động giá của SpaceX. Khi công ty lên sàn thật vào tháng 6, các sàn crypto sẽ có quy chế quy đổi hoặc tất toán (settle) riêng.

-

Rủi ro đối ứng (Counterparty Risk): Bạn phụ thuộc hoàn toàn vào uy tín của sàn hoặc tổ chức phát hành token. Nếu họ gặp sự cố pháp lý hoặc phá sản, tài sản của bạn sẽ bị ảnh hưởng.

-

Rào cản địa lý: Các sản phẩm này thuộc sàn offshore (ngoài nước Mỹ). Nhà đầu tư có IP tại Mỹ sẽ bị cấm hoặc hạn chế ngặt nghèo do SEC coi đây là chứng khoán chưa đăng ký. Ngược lại, nhà đầu tư tại Việt Nam thì tương đối thoải mái về mặt thao tác, chỉ cần lưu ý rủi ro biến động tỷ giá khi nạp/rút tiền.

Đọc thêm về Pre-IPO và cách mua Pre-IPO trên sàn: Làm sao để mua cổ phiếu Pre-IPO trước khi nó x500?

Lời kết: Định giá thế nào cho một “quái thú”?

Starlink đang là cái phao tự thân sinh lời mạnh mẽ; mảng tên lửa mang lại lợi thế độc quyền công nghệ không thể sao chép trong ít nhất một thập kỷ tới. Nhưng câu chuyện cốt lõi biến hồ sơ S-1 của SPCX trở nên độc nhất vô nhị chính là việc họ đang trở thành một trong những thế lực nắm giữ hạ tầng AI lớn nhất hành tinh.

Hơn 20 tỷ USD đổ vào các siêu cụm máy tính Colossus, hợp đồng bom tấn 45 tỷ USD với Anthropic, quyền chọn thâu tóm Cursor và tốc độ xây dựng trung tâm dữ liệu thần tốc không phải là những bước đi dạo chơi. Đó đang là trục xương sống mới cho sự tăng trưởng của tập đoàn.

Khi gõ lệnh mua mã cổ phiếu SPCX, nhà đầu tư đang cùng lúc sở hữu: một công ty internet vệ tinh tăng trưởng cao, một đế chế thống trị ngành vận tải vũ trụ, và một gã khổng lồ đứng sau hạ tầng của cuộc cách mạng AI.

Mô hình kinh doanh của SpaceX rõ ràng là không có gì để bàn cãi. Câu hỏi thú vị duy nhất lúc này là: Thị trường sẽ định giá “con quái thú ba đầu” này ở mức bao nhiêu khi tiếng chuông sàn Nasdaq ngân lên? Bao nhiêu phần trăm định giá sẽ được chia cho những chiếc tên lửa, bao nhiêu cho mạng lưới vệ tinh, và bao nhiêu cho canh bạc AI khổng lồ mà phần lớn thế giới vẫn chưa kịp nhìn ra?

Nội dung bài viết chỉ mang tính chất thông tin, không cấu thành lời khuyên đầu tư hay khuyến nghị pháp lý.

Một số bài viết khác: