Thong Dinh

Thong Dinh Và vì sao Bitcoin OG không chỉ nên ngừng bán, mà còn nên ngừng bán cả quyền chọn call

(Giật tít thế thôi chứ thật ra cần nhiều hơn một chart).

Trong vài tháng gần đây, nếu anh em theo dõi các phân tích thị trường Bitcoin nghiêm túc, sẽ thấy một nghịch lý rất rõ. Đồng coin này không tăng tương xứng với kỳ vọng, dù môi trường vĩ mô rõ ràng đang ủng hộ tài sản khan hiếm.

Trong khi cổ phiếu công nghệ lớn (Mag7), AI, thậm chí vàng đều có một năm 2025 bùng nổ nhờ câu chuyện phá giá tiền tệ, thì Bitcoin, thứ tài sản vốn được xem là “hard money”. lại tỏ ra ì ạch một cách khó hiểu.

Vấn đề không nằm ở narrative. Vấn đề nằm ở cấu trúc thị trường.

Nội dung chính

Cấu trúc thị trường đang chống lại Bitcoin

Trong suốt năm 2025, có hai xu hướng diễn ra song song nhưng ít người ghép chúng lại với nhau:

- Nguồn cung BTC liên tục đến từ các holder lâu năm (Bitcoin OG)

- Nhu cầu tự nhiên từ ETF và các kênh đầu tư truyền thống tăng chậm lại

Cùng lúc đó, có yếu tố quan trọng khác lại đang dần suy yếu: biến động ngụ ý (implied volatility) của BTC.

Cuối tháng 11/2025, volatility (biến động) của BTC từng vọt lên khoảng 63%, tạo ra hy vọng rằng thị trường đang chuẩn bị cho nhịp bứt phá mới. Nhưng chỉ sau vài tuần, volatility lại bị “đè” xuống còn khoảng 44%.

Và đây chính là vấn đề cốt lõi.

Bitcoin không thể tăng mạnh nếu volatility bị bóp nghẹt trong thời gian dài. Một thị trường thiếu volatility là một thị trường chết, là một thị trường không có động lực để hình thành xu hướng lớn.

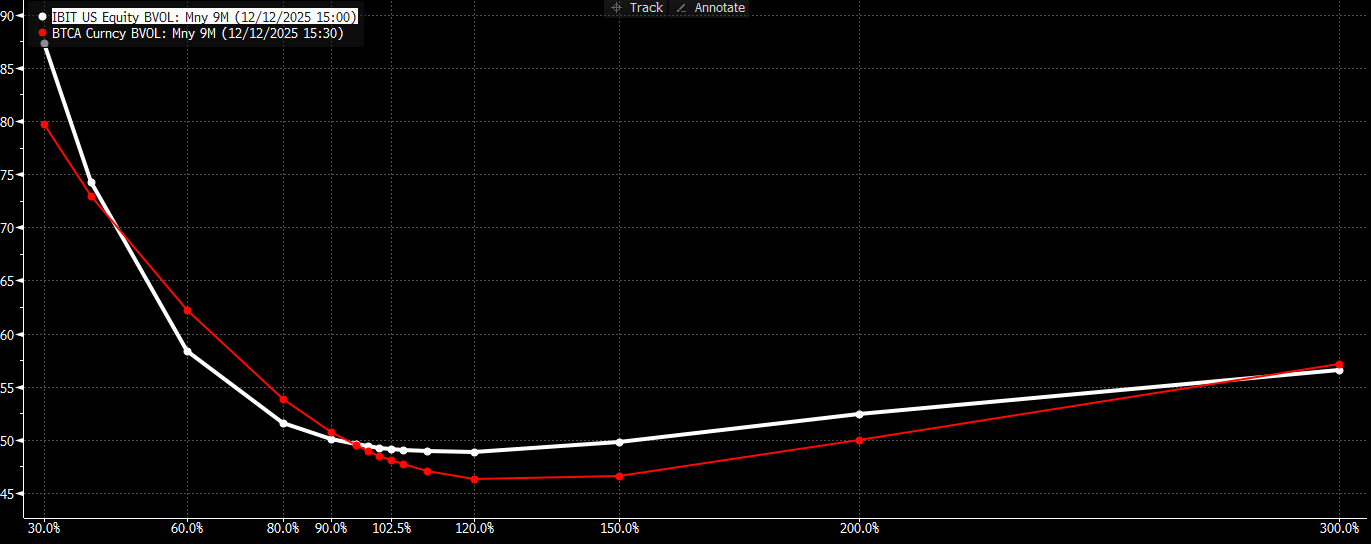

Mấu chốt nằm ở sự phân kỳ kỳ lạ: IBIT vs Bitcoin “native”

Để hiểu vì sao Bitcoin không tăng, cần nhìn vào thị trường quyền chọn, nơi phản ánh kỳ vọng dài hạn của dòng tiền lớn.

Điều bất thường xuất hiện khi so sánh:

-

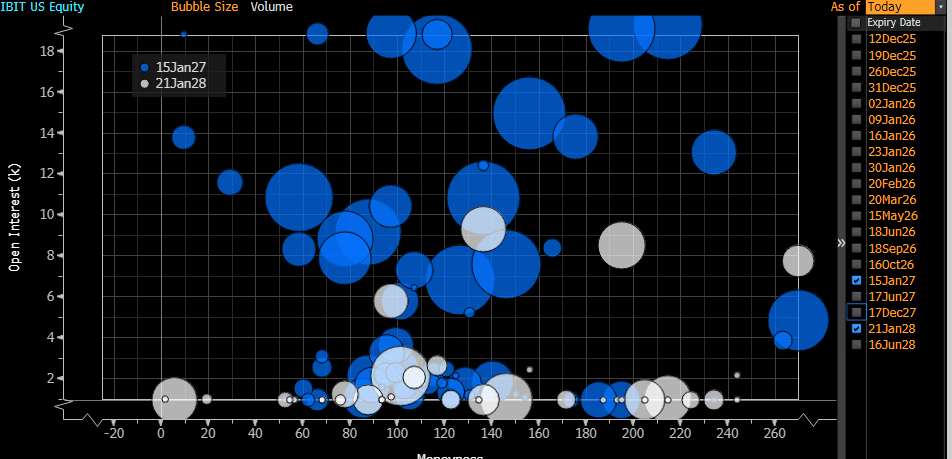

Quyền chọn của ETF BTC IBIT

-

Quyền chọn BTC “nguyên bản” (native) giao dịch trên sàn Deribit

Ở các kỳ hạn dài (từ 3 tháng trở lên), có một sự phân kỳ rất rõ:

-

Quyền chọn IBIT có giá quyền chọn mua (call) cao hơn bình thường, cho thấy nhà đầu tư sẵn sàng trả thêm tiền để đặt cược vào khả năng BTC tăng mạnh trong tương lai.

-

Ngược lại, quyền chọn BTC native lại có giá quyền chọn mua rẻ bất thường, kể cả ở kỳ hạn dài.

Nói cách khác:

-

IBIT thể hiện kỳ vọng tăng giá rõ ràng

-

BTC native thì không

Vì sao hai thị trường lại khác nhau như vậy?

Câu trả lời nằm ở hành vi của hai nhóm người chơi hoàn toàn khác nhau.

Nhóm thứ nhất: nhà đầu tư truyền thống

Những người này mua ETF IBIT thông qua thị trường chứng khoán. Họ:

-

Mua ETF bằng tiền mới

-

Mua thêm quyền chọn mua để đặt cược vào xu hướng tăng dài hạn

Hành vi này đẩy kỳ vọng tăng giá và mức biến động lên cao.

Nhóm thứ hai: người nắm giữ BTC lâu năm

Những người này đã có sẵn BTC từ 5 – 10 năm trước. Thay vì mua thêm, họ:

-

Bán quyền chọn mua (call) để kiếm thêm thu nhập

-

Biến lượng BTC sẵn có thành công cụ tạo dòng tiền

Nghe thì có vẻ vô hại, nhưng chính hành vi này đang tạo ra vấn đề lớn cho toàn bộ thị trường.

Bitcoin OG không chỉ bán BTC mà còn bán cả “động lực tăng giá”

Khi một nhà đầu tư mua ETF IBIT rồi bán quyền chọn mua:

-

Họ mua ETF (đặt cược giá tăng)

-

Bán quyền chọn mua (giảm bớt rủi ro)

Kết quả cuối cùng vẫn là mua ròng, vẫn ủng hộ xu hướng tăng.

Nhưng với Bitcoin OG thì khác.

Họ không cần mua thêm BTC, vì đã có sẵn từ rất lâu. Khi họ bán quyền chọn mua:

-

Không có hành động mua bù nào đi kèm

-

Thị trường chỉ nhận thêm áp lực bán “kỳ vọng tăng giá”

Điều này khiến:

-

Giá khó tăng mạnh

-

Biến động bị triệt tiêu dần theo thời gian

Tác động sâu hơn: giá bị ghim, thị trường bị “làm phẳng”

Khi Bitcoin OG bán quyền chọn mua, phía đối diện (thường là các nhà tạo lập thị trường MM) sẽ phải:

-

Điều chỉnh vị thế liên tục

-

Mua khi giá giảm, bán khi giá tăng

Cơ chế này khiến giá BTC:

-

Liên tục quay về vùng trung bình

-

Khó thoát ra khỏi biên độ hẹp

-

Mọi cú tăng đều nhanh chóng bị kéo xuống

Trong khi đó, người mua quyền chọn IBIT lại đang cố tạo ra biến động theo hướng ngược lại nhưng lực này chưa đủ mạnh để áp đảo.

Vì sao quyền chọn IBIT vẫn là hy vọng dài hạn?

Nhiều người gọi ETF Bitcoin là “BTC giấy”, nhưng thực tế:

-

ETF mang tiền mới vào thị trường

-

Quyền chọn ETF mang kỳ vọng biến động mới vào thị trường

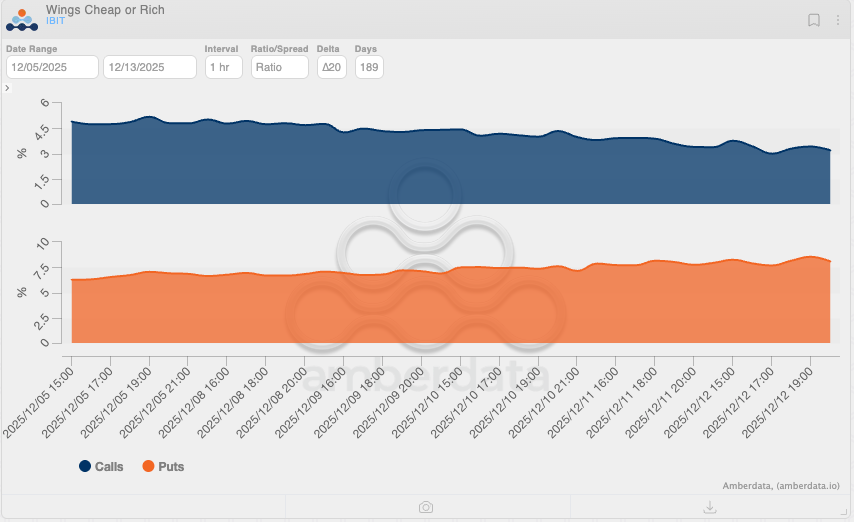

Tính đến giữa tháng 12/2025:

-

Giá trị hợp đồng quyền chọn IBIT đã lên tới 41 tỷ USD

-

Bằng hơn một nửa tổng tài sản của chính quỹ IBIT

-

Tăng cực nhanh chỉ trong vài tháng

Điều này cho thấy thị trường quyền chọn đang ngày càng quyết định hướng đi của đồng coin này.

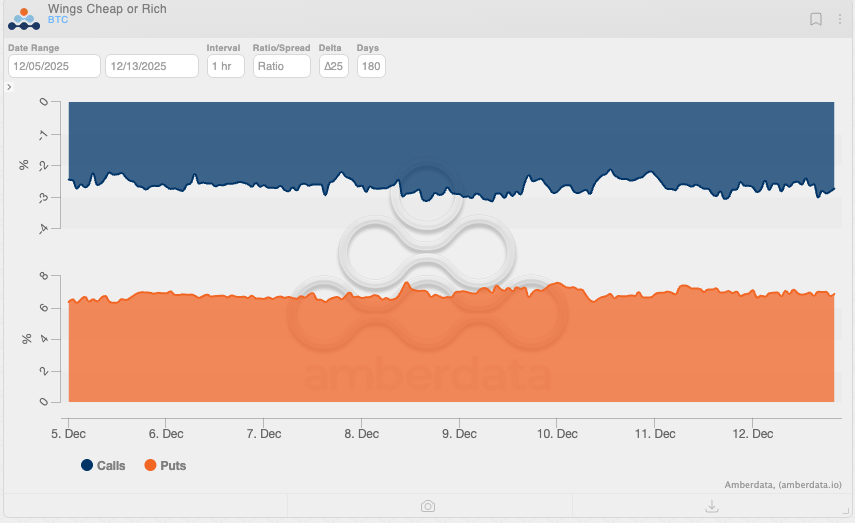

Tuy nhiên, thị trường quyền chọn Bitcoin native vẫn rất lớn, và nguồn cung từ những người nắm giữ lâu năm vẫn chưa suy giảm.

Quyền chọn mua đang được bán ra, không phải mua vào

Nếu nhìn vào số lượng hợp đồng quyền chọn Bitcoin theo đơn vị BTC (không quy đổi ra USD), có thể thấy:

-

Tổng số hợp đồng tăng mạnh trong vài năm qua

-

Phần lớn sự gia tăng đến từ quyền chọn mua

Quan trọng nhất:

-

Những hợp đồng này tạo ra trạng thái mà các nhà tạo lập thị trường phải liên tục ghìm biến động

Điều này lý giải vì sao giá đồng coin lớn nhất thị trường:

-

Không quá sập

-

Nhưng cũng không thể bùng nổ

Có thể nói, Bitcoin không tăng mạnh không phải vì thiếu người tin, mà vì:

-

Những người nắm giữ lâu năm đang là nguồn cung áp đảo

-

Họ không chỉ bán BTC, mà còn bán cả kỳ vọng tăng giá

Trong dài hạn, mức độ biến động quan trọng hơn cả hướng đi ngắn hạn. Khi biến động bị bóp nghẹt, thị trường sẽ chỉ còn là sân chơi của trader, không phải nơi hình thành xu hướng lớn.

Khi nào Bitcoin mới thật sự bước vào sóng tăng mới?

Chỉ khi một trong hai điều sau xảy ra:

-

Người nắm giữ lâu năm giảm mạnh việc bán quyền chọn

-

Hoặc dòng tiền vào quyền chọn ETF BTC tăng đủ lớn để áp đảo thị trường cũ

Cho đến lúc đó, cần chấp nhận một thực tế:

Bitcoin có thể tiếp tục đi ngang, giằng co và khó đoán, đúng nghĩa là một thị trường để giao dịch, chứ chưa phải để “ôm và chờ bay”.