Thong Dinh

Thong Dinh Năm 2026 mới chỉ qua hơn hai tuần mà đã quá nhiều sự vụ xảy ra. Xét riêng trong tuần qua, anh em ta đã thấy đầy biến động với nhiều chủ đề nóng. Từ vấn đề giá nhà tăng phi mã ở Việt Nam với chiêu “lộng giả thành chân”, bài toán tín dụng và trái phiếu cho bất động sản, đến những căng thẳng địa chính trị với Trump quay xe vụ Iran, xung đột thương mại Mỹ-Canada-EU. Thị trường đang trong giai đoạn rotation mạnh, kim loại tăng vọt và nhiều thách thức lớn đang chờ đợi phía trước.

Nội dung chính

Giá nhà Việt Nam tăng phi mã, “lộng giả thành chân”

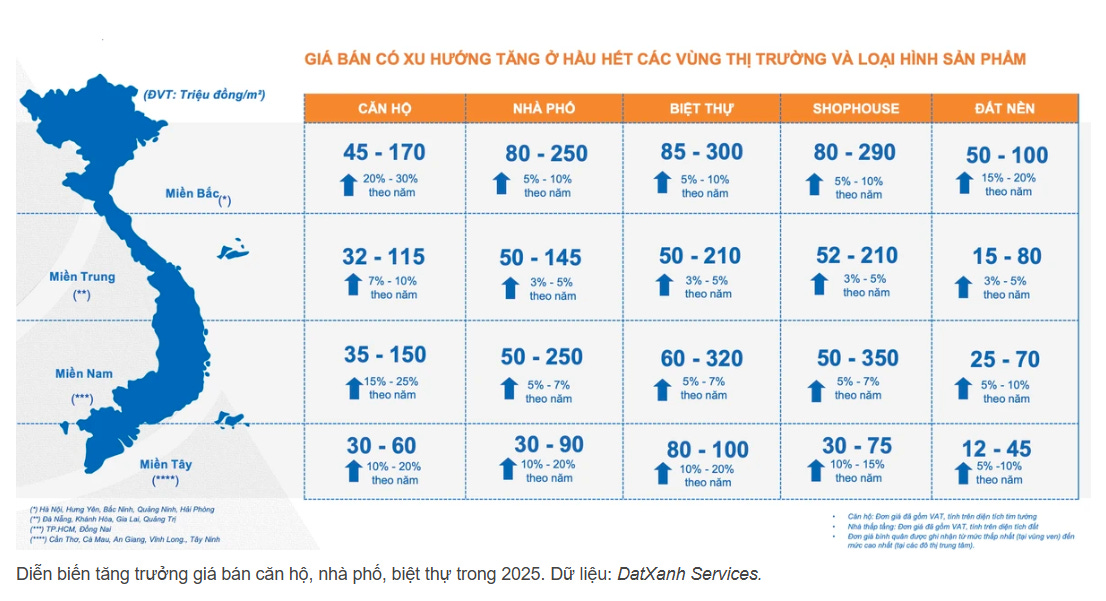

Có tin này mình thấy rất đáng chú ý. Trong đó, Bộ Xây dựng vừa công bố báo cáo thị trường bất động sản quý 4/2025 và cả năm 2025 với những con số đáng kinh ngạc. Giá căn hộ chung cư tăng phổ biến 20-30% so với năm 2024, thậm chí có nơi vượt 40% tại một số khu vực. Mức tăng này không hề nhỏ và khiến ta đặt ra hàng loạt câu hỏi lớn về tính bền vững của thị trường.

Điều đáng nói là nguồn cung thực ra đã tăng lên đáng kể. Chỉ riêng quý 4/2025 đã có 25 dự án được cấp phép mới với hơn 10,000 căn, 45 dự án hoàn thành cung ứng gần 15,700 căn và 86 dự án đủ điều kiện bán nhà ở hình thành trong tương lai với khoảng 36.700 căn. Theo lý thuyết kinh tế cơ bản, khi cung tăng mà cầu không đổi thì giá phải giảm. Nhưng thực tế lại hoàn toàn ngược lại – giá không những không giảm mà còn tăng vọt.

Chiêu “thăm dò giá” biến giả thành thật

Một góc nhìn thú vị giải thích hiện tượng này là chiêu “lộng giả thành chân”, trong đó, chủ đầu tư biến giá ảo để thăm dò thị trường thành giá thật một cách có hệ thống.

Đầu năm 2025, các doanh nghiệp bất động sản đang gánh nợ trái phiếu khổng lồ khoảng 180,000 tỷ đồng. Ai cũng dự báo thị trường chưa thể phục hồi. Không một ai trong giới nghĩ rằng giá nhà sẽ tăng vọt như vậy.

Đến tháng 5/2025, dự án chung cư trên đường Đỗ Xuân Hợp tung ra giá “thăm dò” từ 140-180 triệu đồng/m2. Mức giá này cao hơn các dự án mới cùng khu vực khoảng 30%. Tuy chỉ là giá “tin đồn”, nhưng thế cũng đủ để tạo ra hiệu ứng tâm lý mạnh mẽ. Giá nhà chung cư khu vực xung quanh bắt đầu tăng theo chóng mặt, kể cả những chung cư cũ đã qua sử dụng nhiều năm.

Đến giữa quý 3, chủ đầu tư tung ra giá bán chính thức và bất ngờ chưa? Giá bán thật bằng đúng giá “tin đồn” ban đầu. Vậy là mặt bằng giá mới cho cả khu vực được thiết lập một cách chính thức.

Kịch bản này không chỉ diễn ra ở một nơi. Nó lặp lại nhiều nơi khác nhau trong năm 2025, kéo giá nhà cuối năm tăng 40-70% so với cùng kỳ năm 2024 tùy theo vị trí.

Mình sẽ đề thêm một số ví dụ cụ thể cho thấy rõ sự tăng giá điên cuồng này. Giữa tháng 12/2025, căn hộ 2 phòng ngủ ở dự án cũ đã sử dụng gần 10 năm trên đường Thủy Lợi được chào bán 4,2-4,4 tỷ đồng, tăng 35-40% so với mức 2,9 tỷ cuối năm 2024. Khu vực Nguyễn Hữu Thọ có căn hộ một phòng ngủ, một nhà vệ sinh được rao bán 5 tỷ đồng, tăng 37% chỉ trong 12 tháng. Còn một dự án khác trên đường Nguyễn Văn Linh có giá 55 triệu đồng/m2 cuối năm 2024, đến tháng 12 đã nhảy lên 80 triệu đồng/m2.

Nguy cơ từ hành vi “làm giá”

Việc chủ đầu tư tung giá thăm dò cao ngất để kích giá tăng, rồi chốt giá bán tương đương giá thăm dò đã tạo ra hiệu ứng lan truyền. Giá nhà các dự án trong khu vực đồng loạt tăng theo như một phản ứng dây chuyền. Diễn biến này đã và đang hình thành luồng hành vi “làm giá” ăn sâu vào gốc rễ của thị trường nhà ở.

Tệ hại hơn nữa, khi giá kỳ vọng chiếm lĩnh thị trường với tần suất đủ lớn, nó sẽ dần trở thành mặt bằng giá chung được chấp nhận. Và đây mới là điều nguy hiểm nhất – những mức giá “ảo” này sẽ trở thành giá tham chiếu trong quá trình thẩm định giá nhà ở, làm cơ sở pháp lý cho nhiều quyết định khác của chính quyền như định giá đền bù, tính thuế, thẩm định cho vay ngân hàng. Giá nhà đất đang thực sự “lộng giả thành chân” theo đúng nghĩa đen.

Ông Võ Hồng Thắng, Phó tổng giám đốc DKRA Group, nhận định tuy Luật Đất đai năm 2024 có hiệu lực và chính quyền nỗ lực gỡ vướng cho các dự án bất động sản, nhưng nguồn cung chưa kịp hình thành để “giải khát” cơn khát nguồn cung.

Nhưng có giao dịch thật không?

Nếu chỉ là giá ảo được thổi phồng, lẽ ra sẽ không có giao dịch thực sự xảy ra. Nhưng số liệu cho thấy một bức tranh hoàn toàn khác biệt.

Tỷ lệ hấp thụ toàn thị trường đạt khoảng 45-50%, gấp 2,1 lần so với năm 2024 và cao hơn 5,4 lần so với năm 2023. Những con số này chứng minh rằng người mua không chỉ đang xem mà thực sự đang xuống tiền.

Niềm tin thị trường quay trở lại mạnh mẽ được thể hiện qua một chỉ số rất thực tế – thời gian ra quyết định xuống tiền của khách hàng nhanh hơn gấp 3 lần so với vùng đáy năm 2023. Trong khi trước đây người mua phải cân nhắc hàng tuần, hàng tháng, giờ họ chỉ cần vài ngày là đã chốt giao dịch. Thậm chí nhiều dự án mới có tỷ lệ hấp thụ trên 80%, một số dự án công bố đã bán hết hàng chỉ sau vài tuần mở bán.

Điều này chứng minh một thực tế đơn giản nhưng quan trọng – nhà đầu tư thực sự “có tiền”. Câu hỏi là tiền đó từ đâu ra?

Dòng tiền “Nam quyền, Bắc cước”

Nhìn vào dữ liệu giao dịch, dễ thấy sự dịch chuyển rõ ràng của dòng tiền theo hướng “Nam quyền, Bắc cước”. Dòng tiền từ hai miền chảy vào các phân khúc khác nhau với mục đích và tâm lý hoàn toàn khác biệt.

Dòng tiền từ phía Bắc đang đóng vai trò quan trọng trong việc điều tiết thị trường miền Nam. Chỉ trong 6 tháng cuối năm, một công ty môi giới đã đưa khoảng 500 khách hàng miền Bắc vào miền Nam mua bất động sản, tập trung tại khu vực trung tâm TP.HCM và dọc Quốc lộ 13. Con số này tuy nghe có vẻ không nhiều, nhưng với giá trị trung bình mỗi giao dịch từ vài tỷ đến chục tỷ đồng, tổng dòng vốn là rất lớn.

Nhà đầu tư miền Bắc có đặc điểm rất rõ ràng. Họ đặc biệt quan tâm đến khả năng tái đầu tư và thanh khoản – nghĩa là họ mua không phải để ở mà để đầu tư. Khi sản phẩm miền Nam đáp ứng được tiêu chí về vị trí tốt, pháp lý rõ ràng và có tiềm năng tạo dòng tiền hoặc gia tăng giá trị trong tương lai, họ sẵn sàng xuống tiền ngay.

Tâm lý của nhóm này hiện rất hưng phấn và quyết liệt. Ông Nguyễn Thái Bình, Tổng giám đốc Đông Tây Land cho biết có trường hợp căn hộ cao cấp tại khu Đông TP.HCM trị giá gần 10 tỷ đồng được bán cho khách hàng miền Bắc chỉ sau đúng một ngày được tư vấn và chăm sóc. Tốc độ ra quyết định nhanh như vậy cho thấy họ đã chuẩn bị sẵn vốn và chỉ chờ cơ hội phù hợp.

Ngược lại, khách hàng miền Nam trong giai đoạn này thiên về tính thực tế hơn nhiều. Mục đích mua chủ yếu là để ở, cho thuê hoặc tích sản dài hạn, ít yếu tố đầu cơ ngắn hạn. Nhóm này cũng thận trọng hơn trong việc sử dụng đòn bẩy tài chính, thường tự có vốn nhiều hơn là vay nợ.

Ai thực sự quyết định giá nhà?

Nhiều người vẫn nghĩ rằng khi dân số chững lại, nhu cầu ở thực giảm thì giá nhà phải giảm theo. Nhưng thực tế cho thấy những yếu tố này không có vai trò quan trọng trong việc quyết định giá. Lý do thực chất rất đơn giản. Cuối cùng, người xuống tiền mới là người quyết định giá chứ không phải người có nhu cầu.

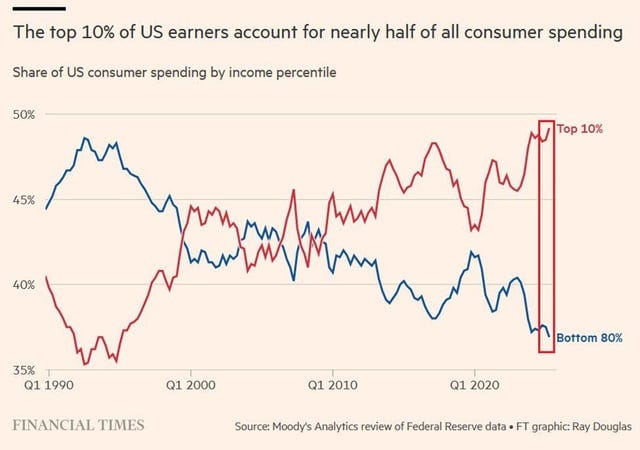

Đây là câu chuyện của hầu hết các thị trường trên thế giới. Nhu cầu của người bình dân chưa bao giờ là yếu tố quyết định giá cả, vì theo thống kê, phần lớn giao dịch (từ 65% đến 89% tùy thị trường ở Âu-Mỹ-Á) đến từ nhóm 10% giàu nhất.

Không chỉ riêng tài sản, mà ngay cả tiêu dùng của nhóm 10% này cũng đang dần chiếm lĩnh nền kinh tế. Tại Mỹ, nhóm giàu nhất 10% hiện chiếm gần 50% tổng chi tiêu trong nền kinh tế. Điều này có nghĩa 90% dân số còn lại chỉ chiếm khoảng 50% chi tiêu, trong khi chỉ nắm giữ chưa đến 12% tài sản tài chính.

Vì vậy, khi nói về giá nhà, chúng ta phải hiểu rằng đây là thị trường do nhóm giàu quyết định, không phải do đại đa số người dân. Miễn là nhóm 10% này vẫn có tiền và vẫn muốn mua, giá sẽ tiếp tục tăng bất kể nhu cầu ở thực của đại đa số ra sao.

Tiền đâu cho bất động sản?

Sự tăng giá mạnh của nhà ở Việt Nam đang phản ánh một hiện tượng tương tự như Trung Quốc thời gian trước. Khi có tiền nhàn rỗi, người ta mua nhà với kỳ vọng giá nhà chỉ có đi lên. Đây là tâm lý phổ biến ở các nước Đông Á, nơi bất động sản được coi là kênh đầu tư an toàn và sinh lời nhất.

Bài học từ Trung Quốc

Nhìn sang Trung Quốc hiện tại, khi giới trẻ không còn tin vào việc mua nhà nữa, tiền của họ đổ vào đâu? Vàng, bạc, Labubu (búp bê sưu tầm) và vô số vật phẩm dạng NFT kiểu China mà không ai hiểu nổi đang lên giá điên cuồng trên mạng. Chính phủ Trung Quốc thậm chí còn phải can thiệp mạnh tay vào thị trường bạc để kiểm soát. Một phần tiền khác chảy ra nước ngoài mua nhà bất động sản.

Điều đáng chú ý là khi những kênh đầu tư khác hút tiền, giá nhà trong nước Trung Quốc bớt tăng, thậm chí giảm ở nhiều nơi. Tuy nhiên đây chỉ là tạm thời. Một số ngách thị trường bất động sản Trung Quốc được dự đoán năm nay sẽ hồi phục và một vài dự đoán lạc quan cho rằng sẽ sớm tái lập đỉnh cũ. Nếu kịch bản này xảy ra, họ sẽ rút tiền ra khỏi các kênh đang tăng vù vù năm 2025 để quay lại bất động sản.

Việt Nam cảnh giác nhưng không thể siết cứng

Một điểm khác biệt quan trọng so với giai đoạn bùng nổ của Trung Quốc là Việt Nam đang rất cảnh giác với bài toán giá nhà tăng quá nhanh. Nhưng đồng thời, chính phủ cũng lo ngại nếu đè bất động sản quá gấp sẽ gây ra hậu quả nghiêm trọng, khiến niềm tin tiêu dùng sụt giảm, kế hoạch xoay chiều nền kinh tế từ xuất khẩu sang nội địa có thể vỡ trận.

Thực tế, thủ tướng đã tỏ ra lo lắng và muốn hạn chế không để tín dụng vào bất động sản tăng quá cao. Nhưng “hạn chế” không có nghĩa là “cấm” hay “siết” cứng ngắc. Đây là sự cân bằng tinh tế – vừa phải kiểm soát rủi ro, vừa không thể để bất động sản sụp đổ.

Lý do rất đơn giản. Bất động sản là trụ cột quan trọng tạo nên tăng trưởng GDP trong giai đoạn này (Đây là sự thật, ta phải chấp nhận điều đó). Nếu bất động sản “hạ cánh cứng”, mục tiêu tăng trưởng 10% sẽ không thể đạt được. Vì vậy, chính phủ và giới tài chính đang phải tìm cách mở những cánh cửa khác để nhóm bất động sản có thể xoay sở lấy vốn.

Hai dòng vốn thay thế được kỳ vọng

Trái phiếu doanh nghiệp và FDI (đầu tư trực tiếp nước ngoài) được hy vọng sẽ là hai dòng vốn thay thế cho tín dụng ngân hàng.

Con số cho thấy tầm quan trọng của bất động sản trong hệ thống tín dụng. Theo TS. Cấn Văn Lực, thành viên Hội đồng Tư vấn chính sách của Thủ tướng, tín dụng cuối năm 2025 đạt khoảng 19,1% (tương ứng 18,58 triệu tỷ đồng). Trong đó, tín dụng bất động sản tăng khoảng 22% – cao hơn đáng kể so với mức tăng trưởng tín dụng chung toàn hệ thống. Riêng cho vay đầu tư kinh doanh bất động sản tăng tới 24%, trong khi cho vay mua và sửa nhà tăng 14-15%.

Năm 2026, bất động sản tiếp tục không thuộc nhóm lĩnh vực ưu tiên tín dụng, trừ nhà ở xã hội và khu công nghiệp. Hơn nữa, mặt bằng lãi suất đã tăng khiến chi phí vốn cao hơn trước. Trong bối cảnh này, các doanh nghiệp bất động sản buộc phải tìm các nguồn vốn khác như FDI và trái phiếu doanh nghiệp thay vì chỉ trông chờ vào tín dụng ngân hàng.

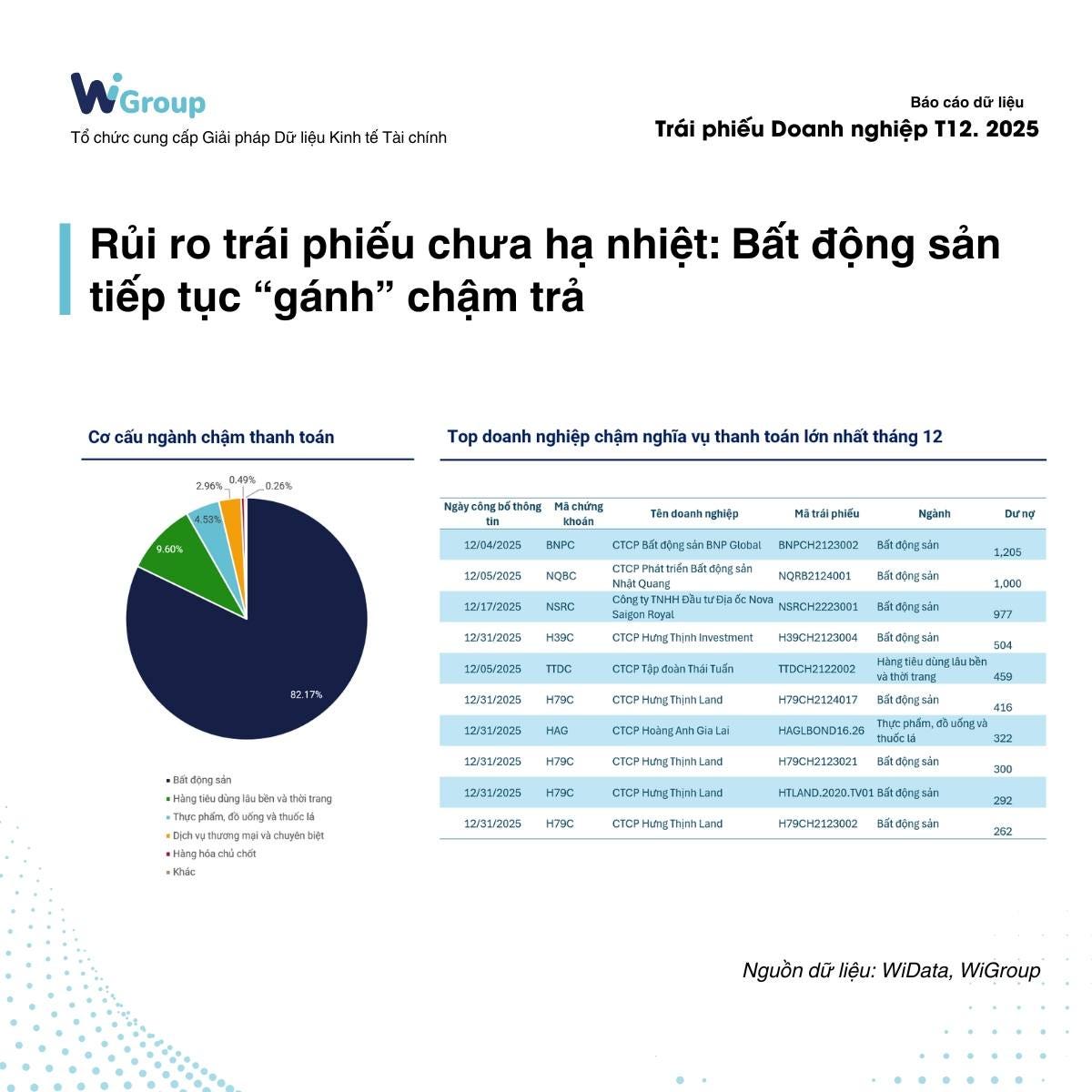

Thị trường trái phiếu sẽ sôi động hơn

Về kênh huy động vốn trái phiếu, Ủy ban Chứng khoán Nhà nước cho biết năm 2025, tỷ lệ dư nợ trái phiếu doanh nghiệp/GDP đạt 10,2%. Hai nhóm ngành có tỷ trọng phát hành lớn nhất chính là ngân hàng và bất động sản. Ngành ngân hàng chiếm tới 70% lượng trái phiếu doanh nghiệp riêng lẻ và 86,37% lượng trái phiếu phát hành ra công chúng. Trong khi đó, bất động sản chiếm 22% trái phiếu riêng lẻ và 10,24% trái phiếu phát hành ra công chúng.

Điều này cho thấy các doanh nghiệp bất động sản sẽ không ngồi yên chờ chết. Họ sẽ tìm mọi cách để huy động vốn và trái phiếu là kênh họ đang nhắm tới. Chính phủ cũng không muốn để bất động sản “hạ cánh cứng” như Trung Quốc từng trải qua, với hàng loạt hậu quả kinh tế – xã hội nghiêm trọng.

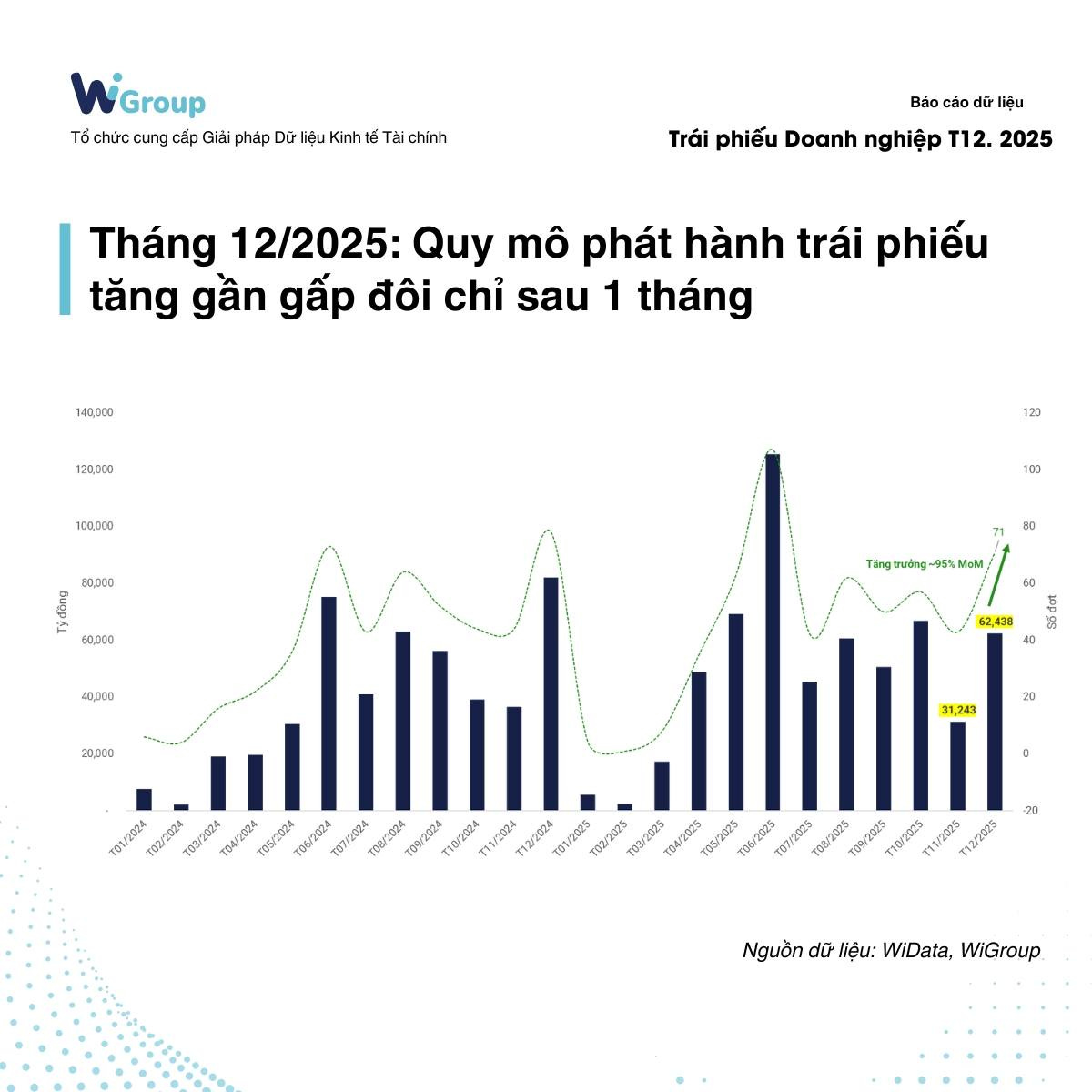

Thị trường trái phiếu dự kiến sẽ rất sôi động trong 2026, không chỉ vì câu chuyện bất động sản. Nhu cầu vốn cho tăng trưởng nói chung đang tăng cao, khiến nhiều doanh nghiệp sẽ tăng cường sử dụng vốn từ trái phiếu. Thêm vào đó, nhu cầu quản lý tài sản theo hướng đa dạng hóa cũng đang thúc đẩy thị trường này.

Số liệu từ WiGroup cho thấy quy mô phát hành trái phiếu tháng 12/2025 tăng gần gấp đôi chỉ sau 1 tháng, đạt hơn 120.000 tỷ đồng. Chênh lệch lãi suất giữa trái phiếu ngân hàng và bất động sản cũng nới rộng lên 3,3 điểm phần trăm, phản ánh rủi ro cao hơn mà nhà đầu tư nhìn thấy ở nhóm bất động sản.

Tuy nhiên, bài toán trái phiếu bất động sản vẫn sẽ gian nan. Sau những vụ vỡ nợ trái phiếu lớn những năm trước, nhà đầu tư giờ thận trọng hơn nhiều. Nhưng dù sao, tương tự như cách làm “lộng giả thành chân” với giá nhà, các doanh nghiệp bất động sản sẽ tìm ra cách để huy động được vốn. Câu nói vui nhưng cũng đúng – “tiền trong dân còn nhiều”.

Bài toán an cư khó hơn ta nghĩ

Bài toán an cư chưa bao giờ là dễ, ngay cả ở những quốc gia phát triển nhất. Thụy Sĩ từng rất tự hào về khả năng giải quyết vấn đề nhà ở, nhưng giờ đây quốc gia này cũng đang cảm thấy sức ép tăng lên nhanh chóng về an sinh xã hội, giá nhà và xung đột xã hội. Người Thụy Sĩ đang đặt ra câu hỏi gay gắt – liệu 10 triệu dân có phải đã là quá nhiều?

Mô hình châu Âu không thể áp dụng cho Việt Nam

Một số “thành công” của châu Âu hay Singapore trong việc giải quyết nhà ở không thể áp dụng trực tiếp cho Việt Nam. Lý do rất cơ bản – họ có tỷ lệ dân thu nhập cao và rất cao, đồng thời năng suất lao động (tiền tạo ra trên mỗi giờ làm việc) cực kỳ cao. Nhóm dân thu nhập cao này có thể “gánh” cho số đông còn lại thông qua thuế và tái phân phối.

Nhưng mô hình này chỉ hoạt động hiệu quả khi dân số không quá đông. Khi vượt qua một ngưỡng nhất định – ví dụ Thụy Sĩ cho là 10 triệu người – áp lực lên hệ thống phúc lợi và hạ tầng trở nên quá lớn. Lúc này, ngay cả một quốc gia giàu có như Thụy Sĩ cũng gặp khó khăn.

Việt Nam đối mặt bài toán khó hơn nhiều

Việt Nam đứng trước một bài toán cân bằng lợi ích phức tạp hơn nhiều so với các nước đi trước. Chúng ta không có nguồn lực dồi dào như Singapore, một số nước châu Âu hay Trung Quốc để đầu tư mạnh vào hạ tầng và kết nối các khu vực đang đô thị hóa. Điều này khiến khả năng “giãn dân” – phân tán dân cư ra các khu vực khác để giảm áp lực lên các thành phố lớn – trở nên rất khó khăn.

Giãn dân không đơn thuần chỉ là xây đường, xây nhà. Đây là bài toán tổng thể bao gồm cả y tế và giáo dục. Có những bệnh viện tư hiện đại với trang thiết bị đắt tiền đang được xây dựng ở các tỉnh xung quanh TP.HCM. Nhưng vấn đề là tìm đâu ra bác sĩ có năng lực vận hành những máy móc hiện đại đó? Chưa nói đến chuyện tìm bác sĩ giỏi chuyên môn.

Anh em hiểu thế này, nếu muốn mời bác sĩ tốt về tỉnh làm, ta phải giải quyết ít nhau ba câu hỏi – “Mức lương bao nhiêu”, “Con sẽ học ở đâu? Vợ sẽ làm gì ở đó?”. Đây là câu hỏi thực tế mà không phải chỉ riêng bác sĩ này gặp phải.

Một số người dân ít quan tâm đến chất lượng y tế, giáo dục hơn vẫn sẽ chấp nhận đánh đổi để về nơi xa trung tâm với hy vọng chi phí sống thấp hơn. Nhưng thực tế, giá nhà ở những nơi đó vẫn nằm ngoài tầm với của nhóm thu nhập thấp này.

Thách thức về tiết kiệm dôi dư

Một thách thức lớn hơn đang chờ đợi trong vài năm tới. Mức tiết kiệm dôi dư (discretionary income – thu nhập khả dụng sau khi trừ đi các khoản chi bắt buộc và trả nợ tối thiểu) của người dân có nguy cơ ngày càng bị thu hẹp.

Nguyên nhân đến từ sự chênh lệch về tốc độ tăng trưởng. “Chi phí sống được” – tức là chi phí để duy trì một mức sống tối thiểu chấp nhận được, không chỉ là tồn tại – đang tăng nhanh hơn nhiều so với tốc độ tăng lương. Đây không phải là CPI mà các cơ quan thống kê công bố, mà là chi phí thực tế mà người dân cảm nhận được hàng ngày.

Thêm vào đó, lãi suất vay mua nhà cũng đang có xu hướng tăng lên thay vì giảm. Điều này khiến gánh nặng trả nợ của những người đã vay mua nhà ngày càng nặng nề hơn.

Khi tiết kiệm dôi dư bị thu hẹp, khả năng tiêu dùng của người dân sẽ giảm. Điều này tác động tiêu cực đến kế hoạch chuyển hướng nền kinh tế từ xuất khẩu sang nội địa của chính phủ. Đây là bài toán thực sự không hề đơn giản mà ta có thể mất rất lâu mới giải quyết được. Đáng tiếc là vậy.

Những biểu đồ đáng chú ý trong tuần

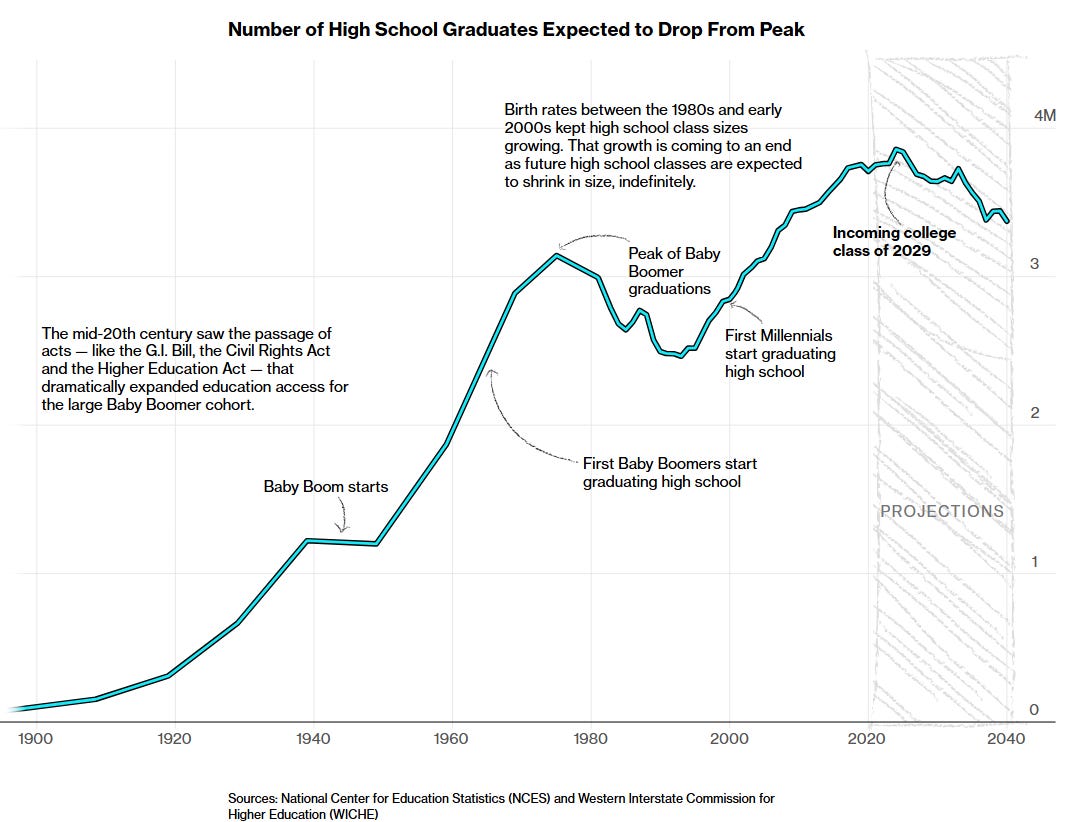

Số học sinh trung học Mỹ sẽ giảm mạnh 18-22%

Biểu đồ quan trọng nhất tuần này cho thấy một xu hướng dài hạn đáng lo ngại ở Mỹ. Số học sinh trung học sẽ giảm khoảng 18-22% từ nay đến năm 2040. Mức giảm này không phải ngẫu nhiên mà phản ánh xu hướng sinh giảm đã kéo dài nhiều năm qua ở Mỹ.

Điều đó đồng nghĩa với việc nhu cầu học đại học cũng sẽ giảm tương ứng. Với ít học sinh trung học hơn, tự nhiên sẽ có ít sinh viên đại học hơn. Điều này đặt ra câu hỏi lớn về tương lai của hàng nghìn trường đại học ở Mỹ.

Giáo dục đại học Mỹ đang đi qua thời hoàng kim của mình là xu thế không thể đảo ngược. Trong vài thập kỷ qua, các trường đại học Mỹ đã mở rộng đáng kể về quy mô, xây thêm nhiều cơ sở vật chất, tăng đội ngũ giảng viên và nhân viên. Tất cả những khoản đầu tư này dựa trên giả định rằng số lượng sinh viên sẽ tiếp tục tăng hoặc ít nhất là duy trì ổn định.

Nhưng giờ đây, khi nguồn sinh viên tiềm năng giảm mạnh, nhiều trường sẽ phải đối mặt với áp lực tài chính nghiêm trọng. Chi phí cố định vẫn ở đó – tòa nhà, cơ sở vật chất, hợp đồng lao động dài hạn – nhưng số sinh viên trả học phí lại giảm. Điều này sẽ dẫn đến làn sóng sáp nhập, đóng cửa hoặc cắt giảm quy mô lớn trong ngành giáo dục đại học Mỹ.

Tác động còn lan rộng hơn. Các thị trấn nhỏ phụ thuộc vào trường đại học như nguồn việc làm chính sẽ gặp khó khăn. Ngành công nghiệp phục vụ sinh viên (nhà ở, ăn uống, giải trí) cũng sẽ bị ảnh hưởng. Đây là một cuộc tái cấu trúc lớn sắp diễn ra trong nền kinh tế Mỹ.

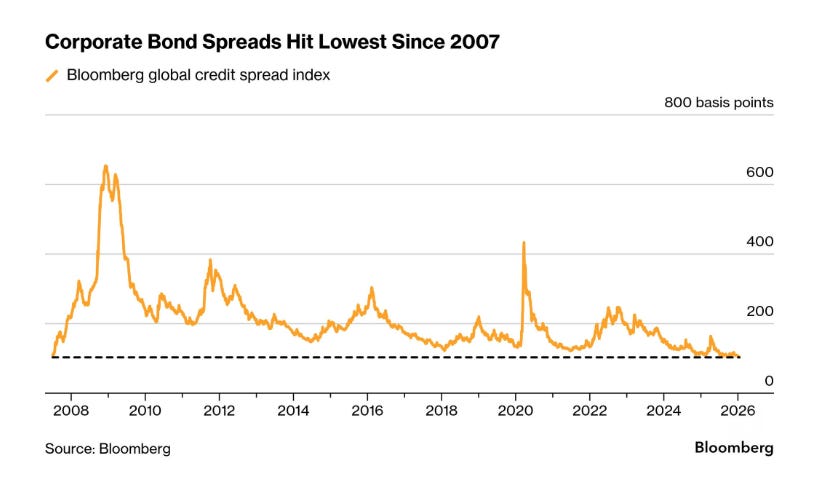

Thị trường có đang quá chủ quan?

Hai chỉ số đáng chú ý đang ở mức rất thấp – corporate bond spread (chênh lệch lãi suất trái phiếu doanh nghiệp) và VIX (chỉ số đo lường sự biến động của thị trường). Cả hai đều đang báo hiệu rằng thị trường đang trong trạng thái quá tự tin, ít lo ngại về rủi ro.

Lịch sử cho thấy thường sau những tình huống như này, xác suất thị trường tăng trong 3 tháng tiếp theo là rất cao. Nhưng cũng có những lần thị trường đột ngột sập mạnh vì không ai hedge (phòng ngừa rủi ro) đủ. Khi mọi người đều nghĩ không có rủi ro, đó chính là lúc rủi ro cao nhất.

Dĩ nhiên, đầu tư không thể chỉ dựa vào những chỉ báo dài hạn như vậy. Nhưng ít nhất chúng nhắc nhở chúng ta rằng không nên quá tự mãn với tình hình hiện tại.

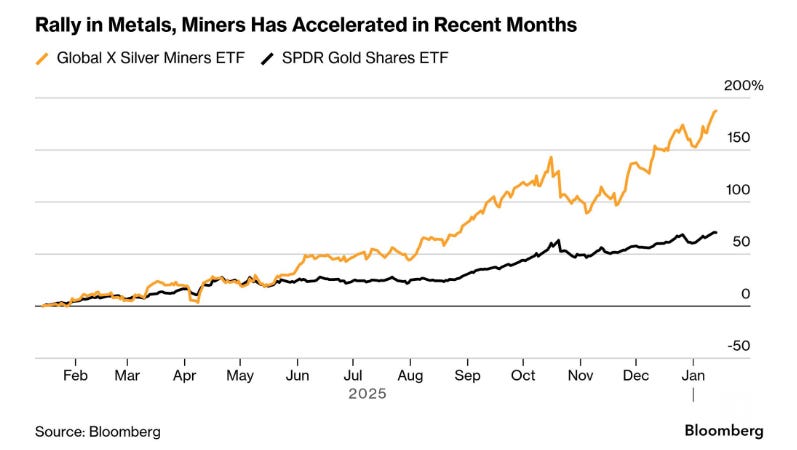

Kim loại “bốc lửa”

Giá nhiều loại kim loại đang tăng mạnh, không chỉ riêng vàng và bạc. Đồng, kẽm, nhôm và nhiều kim loại công nghiệp khác cũng đang trong xu hướng tăng giá rõ rệt.

Điều này phản ánh kỳ vọng về nhu cầu mạnh mẽ từ các ngành công nghiệp, đặc biệt là chuyển đổi năng lượng xanh, sản xuất xe điện và hạ tầng AI. Tất cả những ngành này đều cần lượng lớn kim loại. Đồng chẳng hạn, được coi là “dầu mỏ mới” trong kỷ nguyên điện khí hóa vì dùng rất nhiều trong dây dẫn điện, động cơ điện, pin.

Xu hướng này cũng giải thích tại sao Mỹ muốn Greenland, không chỉ vì lý do quốc phòng mà còn vì tài nguyên khoáng sản dồi dào ở đây.

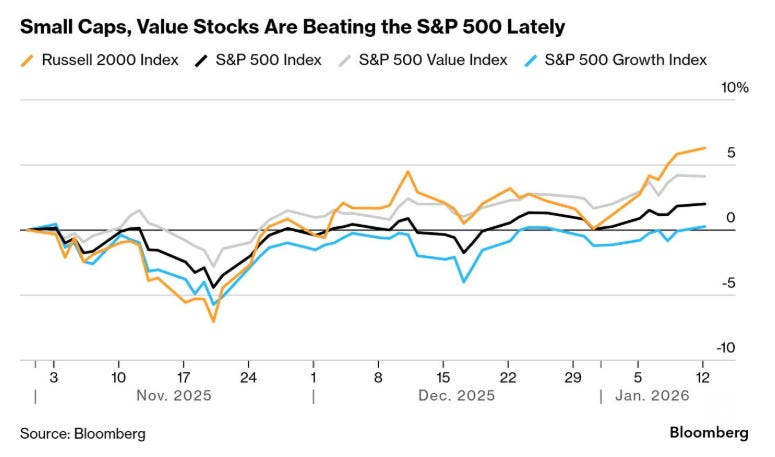

Rotation đang diễn ra – Small cap vượt Big Tech

Một hiện tượng thú vị đang diễn ra trên thị trường chứng khoán Mỹ. Small cap (cổ phiếu vốn hóa nhỏ) đang vượt trội Big Tech. Các ngành Materials (nguyên vật liệu) và Industrials (công nghiệp) đang dẫn đầu Tech một đoạn đáng kể.

Đây là dấu hiệu của “rotation” – dòng tiền đang xoay từ những cổ phiếu tăng trưởng cao, định giá cao sang những cổ phiếu giá trị, định giá hợp lý hơn. Thường thì rotation xảy ra khi nhà đầu tư cho rằng giai đoạn tăng trưởng nóng đã qua và bắt đầu tìm kiếm những cơ hội an toàn, ổn định hơn.

Tuy nhiên, rotation cũng có thể là tín hiệu tích cực vì nó cho thấy sự tăng trưởng đang lan rộng ra nhiều ngành hơn, không chỉ tập trung vào Big Tech như trước.

Lạm phát Mỹ thấp hơn dự kiến

Số liệu lạm phát Mỹ mới nhất cho thấy mức tăng thấp hơn dự kiến. Điều này mở ra khả năng Fed sẽ cắt giảm lãi suất sớm hơn so với kỳ vọng trước đó.

Lạm phát giảm là tin tốt cho thị trường tài sản nói chung. Khi lạm phát kiểm soát được, Fed có thể nới lỏng chính sách tiền tệ mà không lo gây ra lạm phát mất kiểm soát. Lãi suất thấp hơn nghĩa là chi phí vay rẻ hơn, thúc đẩy đầu tư và tiêu dùng.

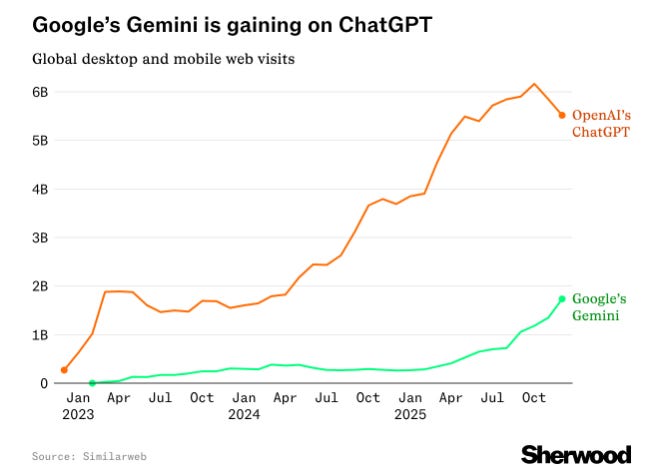

Gemini tăng, ChatGPT giảm thị phần

Trong cuộc đua AI, có sự thay đổi đáng chú ý. Gemini của Google đang tăng thị phần, trong khi ChatGPT của OpenAI giảm. Điều này cho thấy cuộc cạnh tranh trong lĩnh vực AI đang ngày càng gay gắt và không có ai có thể tự mãn mãi với vị trí dẫn đầu.

Google với nguồn lực khổng lồ và lợi thế về dữ liệu đang dần thu hẹp khoảng cách với OpenAI. Cuộc đua này còn dài và sẽ quyết định rất nhiều thứ trong tương lai ngành công nghệ.

Sự kiện địa chính trị nổi bật – Trump quay xe vụ Iran

Một trong những sự kiện quan trọng nhất tuần này làm rung chuyển thị trường tài chính là diễn biến “quay xe” của Trump trong vụ tấn công Iran. Giá dầu bay lên rồi bay xuống trong vài giờ, khiến một quỹ đầu tư mất hơn chục triệu USD chỉ trong vài tiếng đồng hồ.

Diễn biến chi tiết từ WSJ

Theo Wall Street Journal, mặc dù nhiều quan chức quân sự đã được thông báo chuẩn bị cho cuộc tấn công Iran vào thứ Tư, tổng thống Trump sau đó đã đột ngột quay xe. Nguyên nhân được cho là có người đã thành công thuyết phục ông rằng cuộc tấn công có thể kéo Mỹ vào một cuộc xung đột kéo dài nhiều tháng, thậm chí nhiều năm ở Trung Đông.

Trump là người thích những chiến dịch “hit and run” – đánh nhanh rút nhanh như vụ Venezuela. Ông không muốn sa lầy vào một cuộc chiến dài hơi tốn kém. Và điều thú vị là ông sau đó tuyên bố với báo giới một cách tự tin – “Chả ai thuyết phục tôi cả, tôi tự thuyết phục chính mình.”

Vào tối thứ Ba, các quan chức Mỹ cho biết Trump đã nghiêng về phương án ra lệnh tấn công và chỉ đạo Lầu Năm Góc chuẩn bị cuộc không kích. Các quan chức quân sự Mỹ đi ngủ tối hôm đó với kỳ vọng rằng sáng hôm sau sẽ nhận được lệnh tấn công cuối cùng. Quân đội Mỹ thậm chí đã bắt đầu sơ tán nhân viên khỏi căn cứ không quân Al Udeid ở Qatar – trung tâm chỉ huy tác chiến không quân quan trọng nhất của Mỹ trong khu vực.

Những lý do khiến Trump đổi ý

Tuy nhiên, trong đêm và sáng sớm thứ Tư, Trump đã nhận được hàng loạt thông tin và lời khuyên trái chiều khiến ông phải cân nhắc lại.

Thứ nhất, Washington không thể chắc chắn rằng chỉ vài đợt không kích chớp nhoáng có thể lật đổ được chế độ Iran. Việc ném bom các mục tiêu quân sự và dân sự có thực sự giúp ích cho cuộc nổi dậy hay làm suy yếu chính phủ Tehran hay không vẫn là dấu hỏi lớn. Thậm chí có thể tạo ra hiệu ứng ngược – làm người dân Iran đoàn kết hơn chống lại kẻ thù bên ngoài.

Thứ hai, các trợ lý báo cáo thẳng với tổng thống rằng Mỹ hiện không có đủ nguồn lực quân sự cần thiết tại Trung Đông. Nếu muốn vừa thực hiện cuộc tấn công quy mô lớn và kéo dài, vừa bảo vệ các lực lượng Mỹ cùng đồng minh trong khu vực khỏi các đòn trả đũa, Mỹ cần điều động thêm rất nhiều quân và trang thiết bị. Điều này tốn thời gian và tiền bạc.

Thứ ba, cả Israel lẫn các nước Ả Rập đều khuyên Washington rằng đây không phải thời điểm thích hợp. Các nhà lãnh đạo Trung Đông cho rằng tình hình ở Iran hiện quá biến động. Các cuộc biểu tình phần lớn đã bị dập tắt bởi sự trấn áp mạnh tay của chính quyền. Quan trọng hơn, vẫn chưa rõ ai sẽ là người lãnh đạo nếu chính phủ Tehran sụp đổ. Không có phe đối lập rõ ràng nào đủ mạnh để nắm quyền.

Thứ tư, theo các quan chức Ả Rập, Iran đã chủ động vận động ngoại giao mạnh mẽ. Cố vấn An ninh Quốc gia Iran Ali Larijani và các quan chức khác đã liên hệ với các nước trong khu vực – Qatar, UAE, Ả Rập Xê-út, Iraq, Thổ Nhĩ Kỳ – để gây áp lực buộc Trump rút lui.

Trong các cuộc tiếp xúc này, quan chức Iran đưa ra cảnh báo rõ ràng. Nếu Mỹ tấn công Iran, các quốc gia vùng Vịnh cho phép Mỹ đồn trú sẽ phải đối mặt với trả đũa. Các căn cứ quân sự Mỹ trên lãnh thổ của họ sẽ trở thành mục tiêu. Thông điệp này đủ mạnh để khiến các nước vùng Vịnh lo lắng và gọi điện sang Washington.

Sự quay xe đột ngột

Đến chiều thứ Tư, thông điệp của Trump đã hoàn toàn thay đổi. Ông nói với phóng viên tại Nhà Trắng rằng Iran đã thông báo việc giết hại người biểu tình đã dừng lại, mặc dù ông không tiết lộ nguồn tin. “Không còn kế hoạch hành quyết nào nữa,” ông tuyên bố.

Thậm chí Trump còn lặp lại lập luận của phía Iran rằng những người biểu tình cũng đã nổ súng vào lực lượng an ninh – một cách biện minh cho hành động của chính quyền Tehran.

Tác động lên thị trường

Nếu WSJ đưa tin chính xác, giá dầu rất có thể sẽ quay lại chịu áp lực giảm. Có quỹ đầu tư đã mất hơn chục triệu USD trong pha biến động này khi đặt cược sai chiều. Ngược lại, cũng có những trader thành công kiếm được số tiền lớn nhờ đoán đúng xu hướng.

Đây là bài học điển hình về rủi ro địa chính trị trong trading. Quyết định của một người – trong trường hợp này là Trump – có thể thay đổi hoàn toàn trong vài giờ và khiến thị trường đảo chiều.

Những căng thẳng địa chính trị khác

Mỹ đánh thuế châu Âu, Canada mở cửa cho Trung Quốc

Tuần này còn chứng kiến nhiều diễn biến căng thẳng khác. Mỹ áp thuế lên 8 nước EU và Anh vì các nước này phản đối kế hoạch của Trump với Greenland. Phản ứng từ phía Canada còn gây sốc hơn – họ chốt deal mở cửa cho hàng hóa Trung Quốc tràn vào, như một cách đáp trả Mỹ.

Nhìn vào biểu đồ thương mại Canada-Mỹ, ai cũng thấy rằng hai nước này phụ thuộc lẫn nhau rất nhiều. Nhưng trong cơn tức giận, Canada đã mở cửa cho Trung Quốc – một nước đang trong cuộc chiến thương mại với Mỹ. Đây là động thái rất nguy hiểm, giống như mở cửa sau để kẻ thù đánh vào hậu phương.

Dân phương Tây đang lan truyền tin rằng Canada muốn thoát dần ảnh hưởng của Mỹ. Nhưng thực tế có dễ vậy không? Khi hơn 70% xuất khẩu của Canada đi vào Mỹ, làm sao có thể dễ dàng tách rời? Thế “môi hở răng lạnh” không chỉ là thành ngữ mà là thực tế kinh tế khắc nghiệt.

Tương tự, pha đấm nhau giữa Mỹ và EU có lẽ cũng khó kéo dài. Cả hai bên đều phụ thuộc vào nhau quá nhiều về thương mại và đầu tư. Đây nhiều khả năng chỉ là những màn đòn gió nhằm tạo lợi thế thương lượng.

Tại sao Mỹ quyết lấy Greenland?

Nhưng không nên xem nhẹ quyết tâm của Mỹ với Greenland. Đây không đơn thuần là vấn đề an ninh quốc phòng – việc kiểm soát vùng Bắc Cực ngày càng quan trọng khi băng tan và lộ ra tuyến đường hàng hải mới.

Greenland còn chứa trữ lượng lớn các khoáng sản quý hiếm cần thiết cho công nghiệp chiến lược, đặc biệt là AI và chuyển đổi năng lượng xanh. Trong bối cảnh Trung Quốc đang chi phối thị trường đất hiếm toàn cầu, việc có được nguồn cung thay thế từ Greenland là cực kỳ quan trọng đối với Mỹ.

Vì vậy, đây là quyết tâm dài hạn về giành giật lợi thế tài nguyên và địa chính trị. Trung Quốc và Nga chắc chắn sẽ đứng sau EU để cản phá. Còn Anh bị kẹp giữa hai phe, chịu áp lực từ cả hai phía.

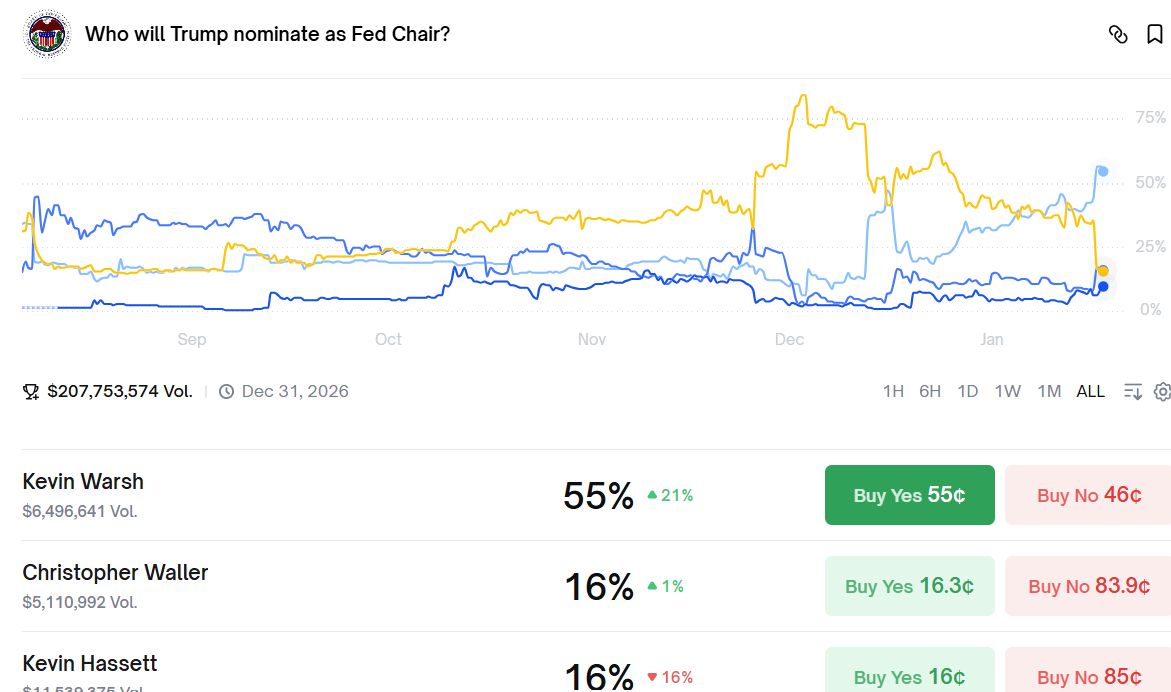

Cuộc đua ghế chủ tịch Fed

Một sự kiện cuối cùng nhưng có lẽ quan trọng nhất về dài hạn là Trump bày tỏ quan điểm sẽ không bổ nhiệm Kevin Hassett làm chủ tịch Fed. Điều này đáng chú ý vì Hassett được coi là người thân cận với Trump nhất trong số các ứng viên.

Nguyên nhân được cho là một số nghị sĩ Cộng hòa thể hiện lập trường cứng rắn – họ sẽ không chấp nhận bất kỳ ứng viên nào quá thân thiết với Trump sau cuộc “khẩu chiến” giữa Trump và Fed thời gian qua. Họ muốn bảo vệ tính độc lập của Fed.

Kevin Warsh hiện đang được thị trường cá cược đánh giá là ứng viên dẫn đầu. Warsh có nền tảng vững về tài chính, từng là thành viên Hội đồng Thống đốc Fed. Mặc dù ông thuộc nhóm tiên phong đầu tư crypto, nhưng lại là người theo nguyên tắc truyền thống, không dễ dàng phá quy tắc theo ý Trump.

Warsh được đánh giá là ít có xu hướng cắt lãi suất mạnh tay hơn Hassett. Điều này khiến thị trường “ít hưng phấn” hơn trong ngắn hạn, nhưng sẽ đảm bảo tính ổn định và độc lập cho Fed hơn.

Dù vậy, cuộc đua vẫn chưa kết thúc và còn nhiều biến số. Nhưng việc Hassett bị loại đã gửi đi một thông điệp rõ ràng – khi chạm đến lĩnh vực tài chính-tiền tệ, Trump không thể làm theo ý mình hoàn toàn. Giới tinh hoa tài chính vẫn có tiếng nói quyết định.

Con số trong tuần: 900 nghìn tỷ đồng

Việt Nam cam kết chi 900 nghìn tỷ đồng cho chuyển đổi xanh. Con số này cho thấy quyết tâm của chính phủ trong việc hướng tới nền kinh tế bền vững, nhưng cũng đặt ra câu hỏi lớn – tiền sẽ đến từ đâu?

Với quy mô nền kinh tế và nguồn lực hiện tại của Việt Nam, 900 nghìn tỷ là một khoản rất lớn. Có lẽ phần lớn sẽ phải huy động từ khu vực tư nhân và đầu tư nước ngoài, trong đó FDI xanh được kỳ vọng sẽ đóng vai trò quan trọng. Có lẽ thế, sau này khác thì mình không chắc được.

Một số bài viết khác:

- Lợi bất cập hại của prediction market và khả năng “xộ khám” 3-7 năm nếu tham gia

- Bitcoin có thể là tài sản tệ nhất 2025 nhưng $40 tỷ/tháng từ Fed sẽ thay đổi mọi thứ

- Giao dịch chênh lệch arbitrage bằng USDC? Khi 1 không còn bằng 1