Thong Dinh

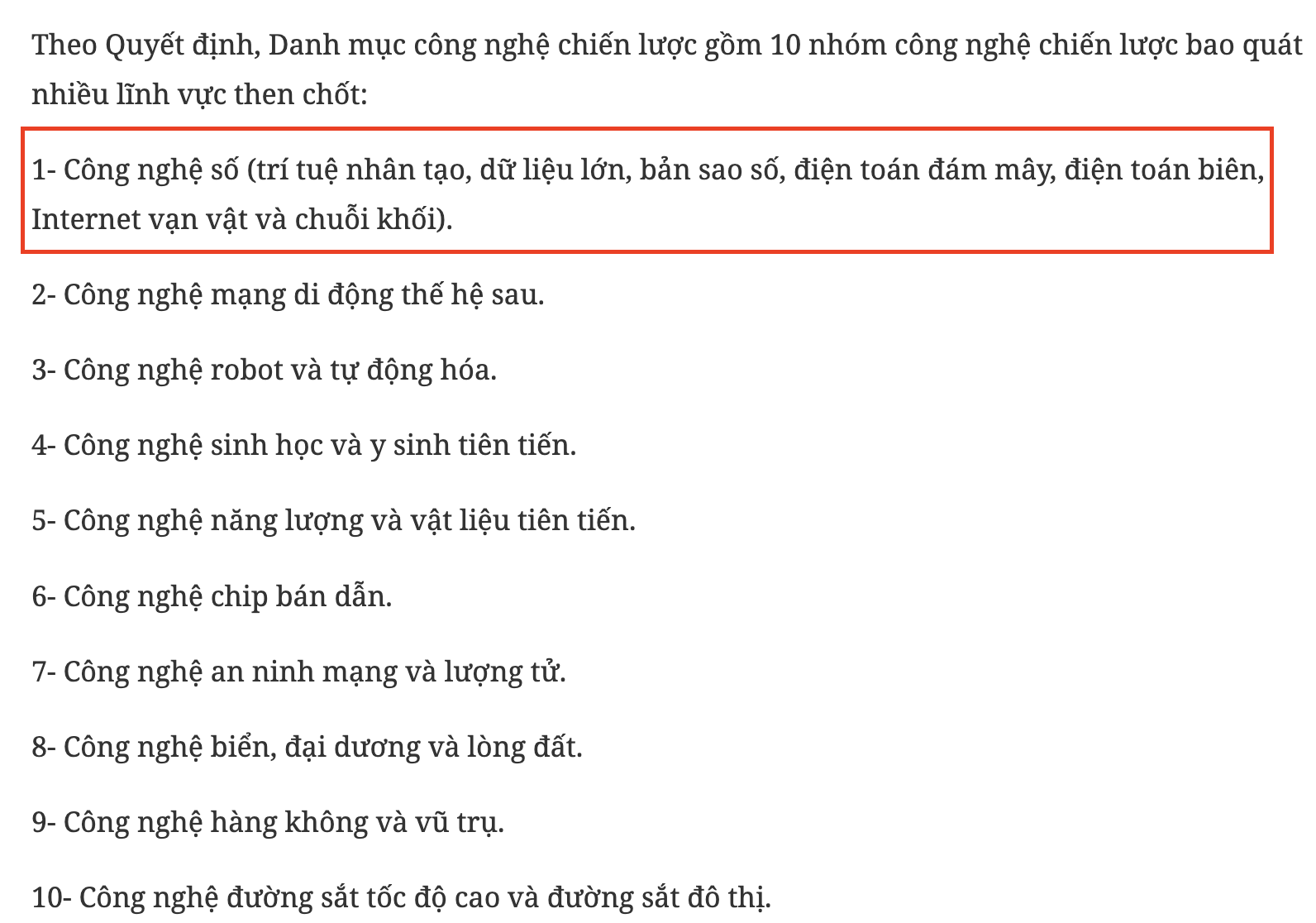

Thong Dinh 30/4 vừa qua, Thủ tướng vừa ban hành Quyết định số 21/2026/QĐ-TTg về Danh mục công nghệ chiến lược của Việt Nam, có hiệu lực từ 1/7/2026. Trong đó, công nghệ số được xác định là nhóm trung tâm, bao gồm AI, dữ liệu lớn, bản sao số, điện toán đám mây, điện toán biên, Internet vạn vật và blockchain. Đây là nền tảng cho chuyển đổi số quốc gia.

9 nhóm công nghệ chiến lược còn lại gồm mạng di động thế hệ sau; robot và tự động hóa; sinh học và y sinh; năng lượng và vật liệu tiên tiến; chip bán dẫn; an ninh mạng và lượng tử; biển, đại dương và lòng đất; hàng không và vũ trụ; đường sắt tốc độ cao và đường sắt đô thị.

Blockchain được nhà nước công nhận? Hành lang pháp lý đang đến gần? Điều này đáng để vui mừng? Thật ra là không.

Nội dung chính

Blockchain mất vị trí độc lập

Trước đó, quyết định 1131/QĐ-TTg ban hành ngày 12/6/2025 liệt kê 11 nhóm công nghệ chiến lược với 35 nhóm sản phẩm. Blockchain là nhóm số 3, đứng độc lập, có 3 nhóm sản phẩm riêng gồm tài sản số và tiền mã hóa, hạ tầng mạng blockchain, và hệ thống truy xuất nguồn gốc.

Mặt khác, đến ngày 30/4, quyết định 21/2026/QĐ-TTg thay thế văn bản trên bằng 10 nhóm công nghệ chiến lược. Blockchain không còn đứng một mình mà bị gộp vào nhóm “công nghệ số” cùng với AI, dữ liệu lớn, bản sao số, điện toán đám mây, điện toán biên và Internet vạn vật. Như vậy, có tổng cộng 7 công nghệ khác nhau trong cùng một nhóm.

Về mặt hành chính, tỷ trọng của blockchain giảm từ 1/11 tức khoảng 9% xuống còn khoảng 1/7 bên trong tổng 1/10, tức khoảng 1.4%. Đồng nghĩa với việc tầm quan trọng của blockchain bị giảm sáu lần.

Điều đó không phải không có hệ quả vì khi phân bổ ngân sách khoa học công nghệ, blockchain giờ phải cạnh tranh nội bộ với AI, lĩnh vực có FPT, Viettel, VinAI và VNG đứng sau vận động hành lang với nguồn lực không nhỏ.

Trong khi đó, bán dẫn vẫn giữ nhóm riêng. Điện toán lượng tử được gộp với an ninh mạng nhưng vẫn có nhóm độc lập. Năng lượng và vật liệu giữ vị thế riêng biệt, khó lòng đánh bại. Blockchain là lĩnh vực duy nhất bị giảm bậc giữa hai phiên bản liên tiếp của cùng một danh mục.

Tại sao lại như vậy?

Một là về mặt kỹ thuật, blockchain đã trưởng thành hơn điện toán lượng tử hay bán dẫn nên không cần ưu đãi nghiên cứu cấp quốc gia nữa. Logic này có thể đúng, nhưng hệ quả là ngân sách nghiên cứu giảm.

Hai là về mặt chính trị, blockchain vẫn còn gắn với nhiều dấu hỏi xung quanh tài sản mã hóa nên tránh đặt quá nổi bật để không bị soi.

Ba là blockchain được đặt cạnh AI có thể là lợi thế thực thi vì AI đang là trend được ưu ái nhất ở thời điểm này, dễ huy động vốn và dễ được phê duyệt hơn.

Cả ba giả thuyết đều có cơ sở và văn bản không nói thẳng nên đây là nhận định cá nhân thôi.

Bức tranh pháp lý crypto Việt Nam 2026 trông như thế nào?

Quyết định 21 chỉ là một mảnh nhỏ trong một bức tranh lớn hơn nhiều.

Nền tảng thật sự của ngành blockchain Việt Nam là Quyết định 1236/QĐ-TTg ban hành ngày 22/10/2024, đặt ra chiến lược quốc gia về ứng dụng và phát triển công nghệ blockchain đến năm 2025 với định hướng đến 2030.

Tiếp đó là Nghị quyết 222/2025/QH15 ngày 27/6/2025 về phát triển trung tâm tài chính quốc tế tại TP.HCM và Đà Nẵng, có hiệu lực từ 1/9/2025, cho phép sandbox tài sản số và sàn giao dịch trong thời hạn ba năm có thể gia hạn thêm ba năm.

Luật Công nghiệp công nghệ số 2025 có hiệu lực từ 1/1/2026 là lần đầu tiên định nghĩa “tài sản số” trong luật Việt Nam. Và Quyết định 21 ban hành ngày 30/4/2026 có hiệu lực từ 1/7/2026 là văn bản mới nhất trong chuỗi đó.

Về số lượng văn bản, Việt Nam đang xây dựng nhanh. Vấn đề nằm ở phía thực thi.

Tính đến tháng 5/2026, chưa có công ty nào được cấp phép sàn giao dịch tài sản mã hóa chính thức dù sandbox đã được phép vận hành. Thông tư hướng dẫn Luật Công nghiệp công nghệ số vẫn đang được soạn thảo và chưa ban hành.

Khung phân loại token thành chứng khoán, utility hay tài sản ảo chưa có chi tiết. Thuế 0.1% trên giao dịch crypto có hiệu lực từ 1/7/2026 nhưng hướng dẫn kê khai vẫn chưa xuất hiện. Và quan trọng nhất, cơ chế chuyển đổi crypto sang VND qua ngân hàng chính ngạch vẫn chưa có hướng dẫn nào.

Điều đó có nghĩa là Việt Nam hiện vẫn đang ở giai đoạn xây dựng khung về mặt văn bản, trong khi thực tế thị trường vẫn vận hành chủ yếu ở vùng xám.

Để hiểu mức độ, cần nhìn vào quy mô thị trường. Việt Nam nằm trong top 3 thế giới về tỷ lệ dân số sở hữu tài sản số với khoảng 21%, chỉ sau UAE và Mỹ, theo số liệu Hiệp hội Blockchain Việt Nam năm 2024.

Thậm chí, theo Chainalysis, dòng tài sản số chảy vào Việt Nam năm 2023 đạt 120 tỷ USD. Tức là Việt Nam đã là một thị trường crypto lớn về cả dân số và dòng tiền, nhưng infrastructure pháp lý vẫn đang chạy đuổi theo sau thực tế thị trường.

| Tiêu chí | Singapore | Hong Kong | UAE/Dubai | Việt Nam |

|---|---|---|---|---|

| Khung pháp lý | Payment Services Act 2019 + DTSP regime 2025 | VASP regime từ 1/6/2023 | VARA từ 2/2023 | Sandbox 1/9/2025, full law dự kiến 2027+ |

| Số đơn vị được cấp phép | 36 Major Payment Institutions (1/2026) | 12 VATPs (2/2026) → 47 (4/2026 sau batch mới) | 30+ qua VARA, 650+ qua DMCC | 0 chính thức, đang trong giai đoạn pilot |

| Loại token bao phủ | Stablecoin, DPT, security token | Non-security + security token | DPT, security, AED stablecoin | Chưa có khung phân loại chi tiết |

| Hỗ trợ retail | Có, đã đi vào ổn định | Hạn chế (chủ yếu chuyên nghiệp) | Có, mạnh nhất khu vực | Chưa có |

| Tax treatment | Capital gains 0% (cá nhân) | 0% capital gains | 0% personal income tax | 0,1% giao dịch (từ 1/7/2026) |

| Stablecoin issuer | Có khung MAS | Stablecoin Ordinance 8/2025 | AED-backed only (CBUAE 2026) | Chưa có |

Việt Nam đang ở đâu so với khu vực?

Nhìn chung, trong Châu Á nói chung, Singapore là nước đi xa nhất về độ trưởng thành. MAS đã cấp 36 Major Payment Institution license tính đến đầu năm 2026, tiếp cận theo cơ chế activity-based tức là quản lý theo từng loại hoạt động thay vì theo từng loại tổ chức. Mức phạt rõ ràng, hoạt động không có license có thể bị phạt 250,000 đô Singapore và hoặc ba năm tù.

Bài học từ Singapore không phải là có nhiều văn bản mà là có rules-based clarity, tức là luật chơi rõ ràng và được thực thi nhất quán.

Hong Kong đi theo hướng ngược lại, thắt chặt nhanh sau khi gặp nhiều vấn đề xoay quanh thị trường crypto. Vụ bê bối JPEX năm 2023 khiến SFC buộc phải siết mạnh và đến tháng 4/2026 Hong Kong đã cấp 47 giấy phép VATP với yêu cầu rất cao gồm 98% tài sản phải ở cold storage và đạt chuẩn ISO 27001. Bài học là đôi khi cần một scandal đủ lớn để buộc chính quyền hành động thật sự, hoặc chủ động làm trước scandal.

UAE là crypto hub thân thiện nhất trong khu vực, nơi Binance, OKX, Bitget, Kraken và OSL đều đã có giấy phép đàng hoàng. Riêng khu vực tự do DMCC có hơn 650 công ty crypto đăng ký.

Có thể thấy, UAE xây dựng mô hình multi-tier với VARA quản lý Dubai mainland và các free zone, DFSA quản lý DIFC, FSRA quản lý ADGM và SCA ở cấp liên bang. Mô hình free zone kiểu này đang được nhắc đến khi nói về Đà Nẵng như một hướng đi có thể tham khảo cho Việt Nam.

Vậy Việt Nam ở đâu trong bức tranh này?

Xét về mặt tích cực, chính phủ đã có cam kết văn bản rõ ràng và tương đối nhất quán qua nhiều nhiệm kỳ. Tiêu cực ở chỗ chưa có công ty nào được cấp phép, thông tư hướng dẫn chưa có và khoảng cách với Singapore hay Hong Kong về độ trưởng thành vào khoảng 18 đến 24 tháng theo ước tính thận trọng.

Nói đúng hơn, Việt Nam hiện ở tier 3 trong khu vực, trên Indonesia về clarity nhưng dưới Thái Lan về khả năng khi thành và còn khá xa Singapore, Hong Kong, UAE về tổng thể.

5 mốc thật cần theo dõi trong 12 đến 18 tháng tới

Thay vì ăn mừng hay lo lắng vì một văn bản tổng quát, đây là năm sự kiện cụ thể sẽ quyết định ngành crypto Việt Nam có thực sự có hành lang pháp lý hay chỉ có danh mục chiến lược trên giấy.

Mốc 1: Thông tư hướng dẫn Luật Công nghiệp công nghệ số

Đây là văn bản quan trọng nhất cần theo dõi vì nó là nền tảng cho mọi thứ phía sau. Bộ Khoa học và Công nghệ đang chủ trì soạn thảo với kỳ vọng ban hành trong quý 3/2026, nhưng có thể trễ sang quý 4 hoặc kéo dài thêm sáu đến chín tháng. Đây vốn là điều không hiếm gặp với các văn bản hướng dẫn luật ở Việt Nam.

Nội dung cốt lõi cần có là cách phân loại tài sản số thành từng nhóm khác nhau như, loại nào được coi như chứng khoán, loại nào là tài sản tiện ích trong một hệ sinh thái cụ thể, loại nào đơn thuần là tài sản số. Ngoài ra cần có định nghĩa rõ ràng về ví số dành cho tổ chức chuyên nghiệp so với ví của người dùng cá nhân thông thường.

Nếu không phân loại được những thứ này, mọi văn bản quản lý phía sau đều thiếu nền tảng để áp dụng. Singapore làm được vì họ phân biệt rõ từng loại tài sản số từ rất sớm và đó là lý do khung pháp lý của họ có thể thực thi được trong thực tế.

Mốc 2: Sàn giao dịch thử nghiệm đầu tiên được cấp phép

Theo Nghị quyết 222/2025, TP.HCM và Đà Nẵng là hai nơi được chọn để thí điểm trước. Doanh nghiệp được cấp phép sẽ vận hành thử trong ba năm, có thể gia hạn thêm ba năm, nhưng để điều đó xảy ra, thông tư hướng dẫn ở mốc 1 phải ra trước. Với tiến độ hiện tại, kịch bản lạc quan nhất là có sàn được cấp phép trong quý 4/2026 đến quý 2/2027.

Thông tin từ báo chí cho thấy một số nhóm đang chuẩn bị hồ sơ, trong đó có Coin98, các thành viên của Hiệp hội Blockchain Việt Nam. Không thể không kể đến một số liên doanh giữa doanh nghiệp Việt Nam với đối tác từ Singapore hoặc Dubai vốn đã có kinh nghiệm vận hành trong môi trường pháp lý rõ ràng hơn.

Tín hiệu cần theo dõi là HĐND TP.HCM và Đà Nẵng ban hành quy định chi tiết về tiêu chí xét duyệt thí điểm, vì đây là bước phải có trước khi bất kỳ sàn nào có thể nộp hồ sơ xin cấp phép. Nếu 12 tháng trôi qua mà không có sàn nào được cấp phép, toàn bộ câu chuyện “hành lang pháp lý đang đến” mà cộng đồng đang chia sẻ cần được xem xét lại.

Mốc 3: Hướng dẫn cách tính và kê khai thuế giao dịch crypto

Mức thuế 0.1% trên mỗi giao dịch chuyển nhượng tài sản mã hóa có hiệu lực từ 1/7/2026 theo Luật Thuế thu nhập cá nhân sửa đổi. Vấn đề là đến nay vẫn chưa có hướng dẫn cụ thể về cách thực hiện.

Người dùng đang giao dịch trên các sàn quốc tế như Binance hay OKX sẽ kê khai như thế nào? Còn giao dịch trực tiếp trên các sàn phi tập trung không qua trung gian thì tính ra sao? Hai câu hỏi đó chưa có câu trả lời. Dựa trên tiền lệ của các sắc thuế trước đây ở Việt Nam, hướng dẫn thường ban hành muộn hơn so với thời điểm hiệu lực thuế, nhiều khả năng vào quý 3 hoặc quý 4/2026.

Rủi ro thực tế với người đang giao dịch là khi hướng dẫn ra và bắt đầu được thực thi, cơ quan thuế có thể truy thu cho các giao dịch đã thực hiện từ trước. Đây là điều anh em cần chuẩn bị tâm lý và giữ lại lịch sử giao dịch ngay từ bây giờ.

Mốc 4: Ngân sách thực tế cho blockchain trong nhóm công nghệ số

Sau Quyết định 21, blockchain phải chia ngân sách nghiên cứu và phát triển với sáu công nghệ khác trong cùng nhóm. Chương trình triển khai công nghệ chiến lược của Bộ Khoa học và Công nghệ dự kiến công bố trong nửa cuối 2026, và đó là lúc anh em mới biết blockchain thực tế được phân bổ bao nhiêu so với trí tuệ nhân tạo hay bán dẫn.

Tín hiệu thực chất nhất không phải là con số ngân sách trên giấy mà là có hay không ít nhất ba dự án nhà nước quy mô trên 100 tỷ đồng dùng blockchain làm thành phần cốt lõi, chẳng hạn hệ thống truy xuất nguồn gốc nông sản, nền tảng định danh số cho công dân, hay quản lý hồ sơ đất đai.

Nếu những dự án cụ thể đó xuất hiện, đó là bằng chứng cam kết thật. Nếu không, danh mục chiến lược chỉ là cái tên trên giấy không có động lực thực thi phía sau.

Mốc 5: Ngân hàng được phép xử lý giao dịch giữa tiền mã hóa và tiền đồng

Đây là điều kiện cuối cùng, và cũng là điều kiện quyết định thị trường có thực sự thoát khỏi vùng xám hay không. Hiện tại, không có ngân hàng nào tại Việt Nam được phép chính thức đổi tiền mã hóa sang tiền đồng và ngược lại. Người dùng buộc phải dùng các kênh không chính thức như mua bán ngang hàng qua Telegram, với rủi ro lừa đảo cao, hoặc qua các đại lý đổi tiền ngầm với rủi ro pháp lý.

Các nước trong khu vực đã giải quyết vấn đề này theo nhiều cách. UAE cho phép Binance và OKX tích hợp trực tiếp với ngân hàng địa phương để đổi giữa tiền mã hóa và đồng dirham. Hong Kong cho phép sàn HashKey Exchange kết nối với ngân hàng DBS. Singapore có sàn giao dịch tài sản số riêng do DBS vận hành.

Với Việt Nam, kịch bản sớm nhất để có cơ chế tương tự là nửa cuối 2027 và điều đó phụ thuộc vào sandbox phải vận hành ổn định trước. Chừng nào chưa có kênh chuyển đổi chính ngạch, mọi văn bản pháp lý khác chỉ giải quyết được phần ngọn của vấn đề.

Vậy có nên vui không?

Quay trở lại câu hỏi đầu bài, chúng ta có nên vui với việc này không?

Quyết định 21 không phải tin tiêu cực. Sự ổn định chính sách khi blockchain giữ vị trí trong danh mục chiến lược qua hai phiên bản liên tiếp là có giá trị thật, vì nhiều ngành tại Việt Nam lên xuống theo nhiệm kỳ. Tổ công tác chính phủ về công nghệ chiến lược do Phó Thủ tướng đứng đầu là tín hiệu khá tốt trong thời điểm hiện tại. Và việc blockchain được đặt cạnh AI trong cùng nhóm có thể là lợi thế nếu blockchain được tích hợp vào các dự án AI và data lớn trong tương lai.

Nhưng Quyết định 21 cũng không phải bước tiến gì mới mẻ đáng để ăn mừng. Blockchain bị giảm tầm cấu trúc từ nhóm độc lập thành thành phần con là thực tế ta không thể chối bỏ. Ngoài ra, khoảng cách với Singapore, Hong Kong hay UAE không phải là thứ có thể thu hẹp chỉ bằng một quyết định văn bản đơn thuần.

Những thứ thực sự quyết định ngành crypto Việt Nam thay đổi hay không trong 18 tháng tới là Nghị quyết 222/2025 về thí điểm sàn giao dịch, Luật Công nghiệp công nghệ số và đặc biệt là năm mốc cụ thể nêu ở trên. Đó mới là phép thử thật, không phải danh mục.

Mỗi khi đọc tin chính sách công nghệ, anh em nên đặt ra hai câu hỏi. Văn bản này thay thế cái gì và cấu trúc thay đổi theo hướng nào? Và nó đi kèm ngân sách cụ thể hay chỉ đi kèm tên gọi? Áp hai câu hỏi đó vào Quyết định 21, câu trả lời là blockchain giữ được tên trong danh mục nhưng giảm bậc về cấu trúc, còn ngân sách thực tế vẫn chưa rõ.

Đó là đánh giá thực tế, không phải bi quan cũng không phải lạc quan.

Nội dung này không phải tư vấn đầu tư hay pháp lý.

Một số bài viết khác:

- Crazii là gì? Công cụ chỉ báo thần thánh trade Crypto – Forex 2026

- Tuần thứ 10 của chiến sự: Iran chơi trò đợi chờ – Mỹ tiếp tục nổ súng

- Nổ súng tại nhà trắng tối – Lại bước đi kéo phiếu thường thấy của Trump?