Thong Dinh

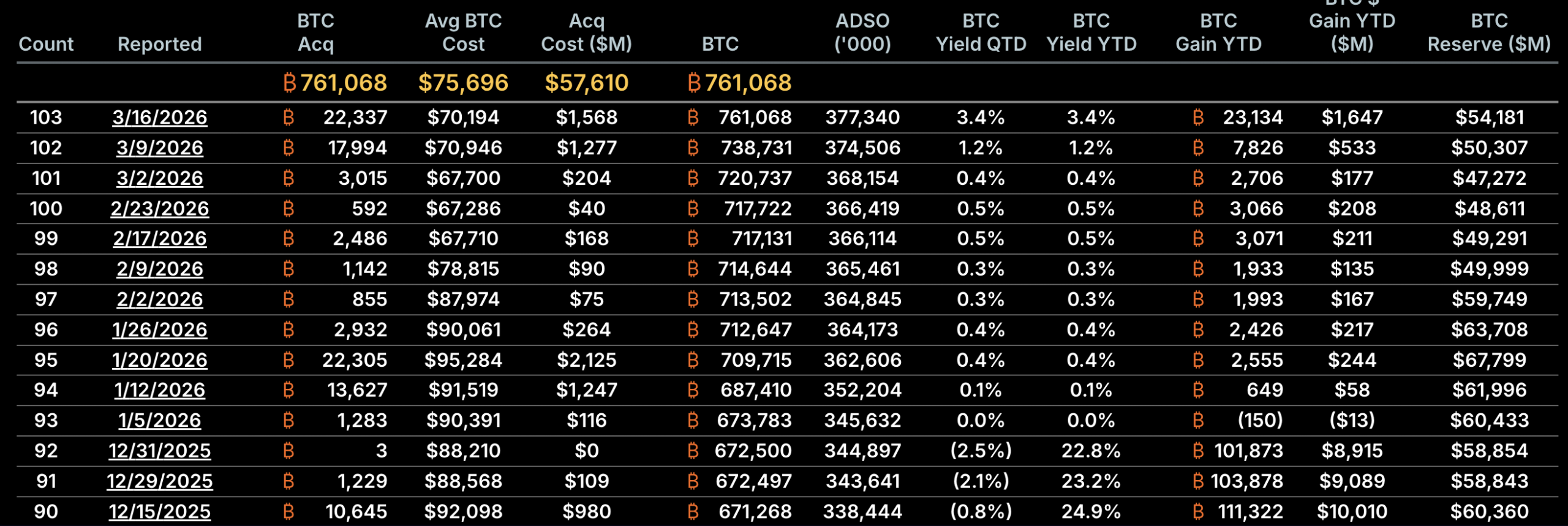

Thong Dinh Ngày 16/03, Strategy vừa mua thêm 22,337 BTC (~1.57B USD), nâng tổng nắm giữ lên 761,068 BTC. Vấn đề là tiền đâu ra mà công ty này cứ mua mãi không hết, trong khi mảng kinh doanh phần mềm của họ không đủ lớn để tạo ra dòng tiền ở quy mô này. Câu trả lời nằm ở STRC, một công cụ tài chính mà Saylor đang tập trung đẩy mạnh nhất lúc này.

Nội dung chính

Không bỏ tiền túi, không vay ngân hàng

Nhiều người nghĩ Strategy dùng lợi nhuận kinh doanh để mua Bitcoin.

Không phải. Không hề.

Nhìn chung, Strategy (trước đây là MicroStrategy) của Michael Saylor có mảng kinh doanh phần mềm tập trung vào phân tích dữ liệu doanh nghiệp, nhưng doanh thu từ mảng này hiện khá khiêm tốn so với quy mô công ty. Dù doanh thu Q4/2025 riêng ngách này đạt 123 triệu USD, vượt dự báo 3.5%, nói thẳng ra, mảng kinh doanh phần mềm của họ không đủ lớn để tạo ra dòng tiền mua Bitcoin ở quy mô này.

Có thể sẽ có nhiều anh em nghĩ họ vay ngân hàng hay tiền đầu tư của các quỹ. Thật ra cũng không đúng hoàn toàn.

Vì phần lớn dòng tiền mua Bitcoin hiện nay đến từ việc phát hành các công cụ tài chính trực tiếp ra thị trường, trong đó có một thứ đang được Saylor tập trung đẩy mạnh nhất lúc này là cổ phiếu ưu đãi STRC, hay còn gọi là Stretch.

STRC là gì?

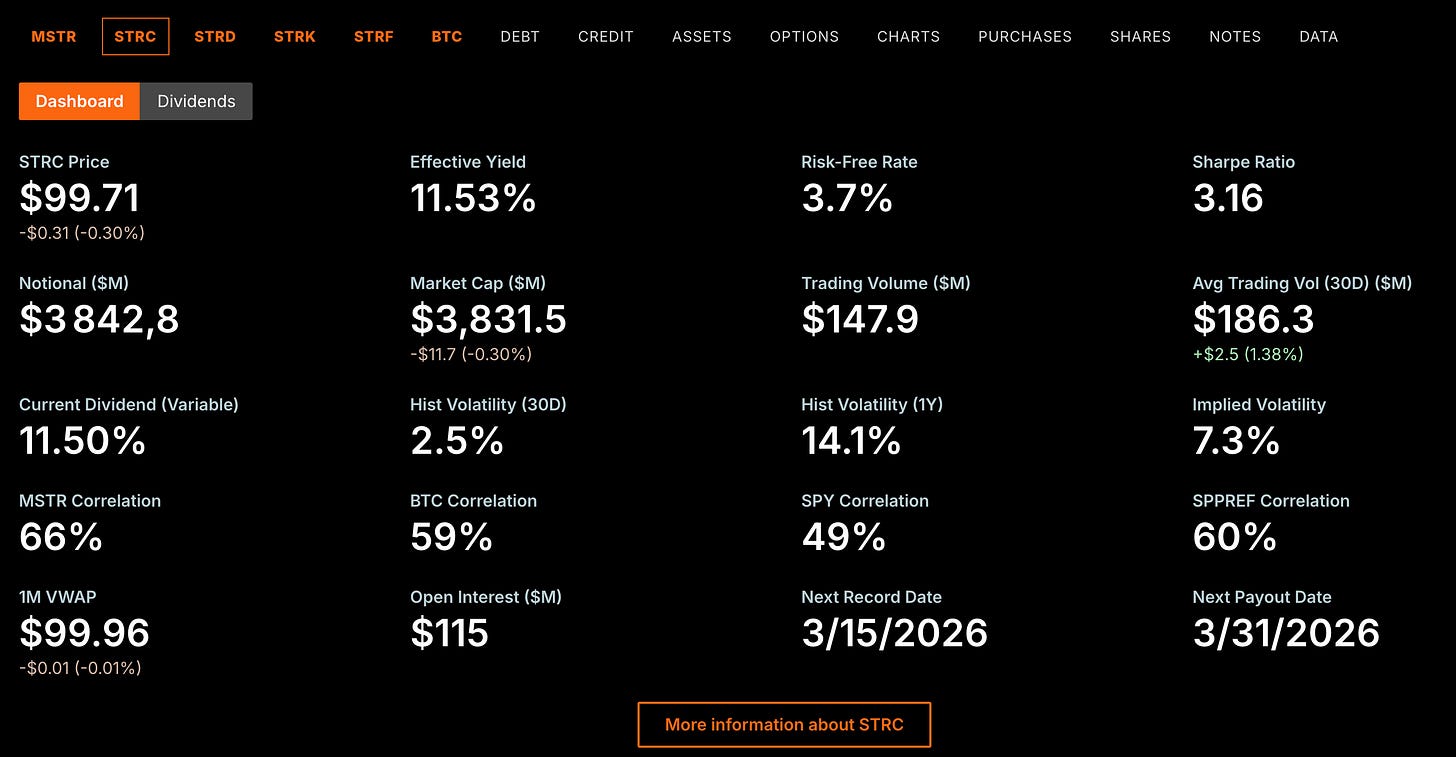

STRC là một loại cổ phiếu ưu đãi do Strategy phát hành, trả lãi suất 11.5% mỗi năm, thanh toán hàng tháng và được thiết kế để luôn giao dịch quanh mức 100 USD. Người mua STRC về cơ bản là đang cho Strategy vay tiền để mua Bitcoin, đổi lại nhận lãi suất cố định hàng tháng.

Điểm khác so với trái phiếu thông thường là Strategy không bao giờ bắt buộc phải hoàn trả gốc, vì STRC là vốn chủ sở hữu về mặt pháp lý, không phải nợ. Holder cũng không được hưởng upside khi giá cổ phiếu MSTR tăng. Đổi lại, Strategy không thể vỡ nợ vì STRC.

Vì cổ phiếu này hạt động theo cơ chế nếu STRC rớt xuống dưới 100 USD, Strategy tăng lãi suất cổ tức để kéo cầu trở lại. Nếu STRC vượt 100, Saylor phát hành thêm cổ phiếu mới và bán ra ở mức 100 USD thông qua chương trình ATM để kìm giá không tăng quá cao.

Đây là công cụ vô thời hạn, không có ngày đáo hạn và Strategy không thể vỡ nợ vì nó không phải nợ theo nghĩa pháp lý.

ATM trong bài là viết tắt của “At-The-Market”, một cơ chế phát hành cổ phiếu mới trực tiếp ra thị trường theo giá thị trường hiện tại, thay vì phát hành theo đợt lớn như IPO hay secondary offering truyền thống.

Nói đơn giản hơn: thay vì ngồi chờ tổ chức một đợt phát hành cổ phiếu lớn, Strategy có thể bán từng lô cổ phiếu nhỏ ra thị trường bất cứ lúc nào, theo đúng giá đang giao dịch lúc đó. Linh hoạt hơn, nhanh hơn, và không gây cú sốc giá như khi phát hành một lần số lượng lớn.

Vậy tiền từ STRC đi đâu?

Mỗi khi Saylor bán thêm cổ phiếu STRC mới ra thị trường, ông thu về tiền mặt và dùng nó mua Bitcoin ngay lập tức. Nhưng bán STRC tức là tăng nợ trên bảng cân đối kế toán và Strategy muốn giữ tỷ lệ đòn bẩy ổn định ở mức khoảng 33%, tức là cứ mỗi USD nợ thì phải có ba USD Bitcoin làm tài sản.

Vì vậy, sau khi bán STRC và mua Bitcoin, Saylor còn cần làm thêm một bước là phát hành cổ phiếu thường MSTR và bán ra thị trường, lấy tiền đó mua thêm Bitcoin. Việc bán cổ phiếu thường không làm tăng nợ, nên nhờ động thái này, công ty có thể vừa đưa thêm Bitcoin vào kho, vừa kéo tỷ lệ đòn bẩy xuống.

Ví dụ, nếu STRC có khối lượng giao dịch 100 triệu USD trong một ngày và giá đang ở mức 100 USD, Saylor có thể phát hành khoảng 40 triệu USD STRC mới, mua 40 triệu USD Bitcoin. Sau đó để giữ tỷ lệ đòn bẩy ổn định, ông phát hành thêm 80 triệu USD cổ phiếu MSTR và mua thêm 80 triệu USD Bitcoin. Tổng cộng, có 120 triệu USD Bitcoin được thêm vào kho chỉ từ 100 triệu USD khối lượng giao dịch STRC.

Strategy về cơ bản đang biến nhu cầu của nhà đầu tư muốn có lợi suất ổn định thành lực mua Bitcoin bền vững.

Cỗ máy này có thể mở rộng đến đâu?

Điều thú vị là cỗ máy này về lý thuyết có thể mở rộng và phát triển nhanh mà không làm tăng rủi ro tín dụng của công ty.

Giả sử hôm nay STRC có quy mô thị trường 4 tỷ USD và nhu cầu tăng mạnh đến mức Saylor cần phát hành thêm 8 tỷ USD STRC mới để đáp ứng. Nhiều người lo rằng phát hành thêm nợ nhiều như vậy sẽ khiến công ty nguy hiểm hơn. Thực ra không nhất thiết, nếu làm đúng cách.

Lấy ví dụ đơn giản. Hôm nay Strategy nắm 30 tỷ USD Bitcoin, có 10 tỷ USD nợ. Tỷ lệ đòn bẩy là $10 tỷ/$30 tỷ = 33%.

Giờ Saylor muốn phát hành thêm 1 tỷ USD STRC mới. Ông bán 1 tỷ USD STRC, thu về 1 tỷ USD tiền mặt và dùng nó mua ngay 1 tỷ USD Bitcoin. Lúc này nợ tăng lên 11 tỷ USD, Bitcoin tăng lên 31 tỷ USD. Tỷ lệ đòn bẩy mới là $11 tỷ/$31 tỷ = 35.5%. Đòn bẩy tăng lên, đúng như nhiều người lo ngại.

Vì vậy, để kéo đòn bẩy về lại 33%, Saylor đồng thời phát hành thêm 2 tỷ USD cổ phiếu MSTR thường và dùng tiền đó mua thêm 2 tỷ USD Bitcoin. Phát hành cổ phiếu thường không tạo ra nợ, nên sau bước này nợ vẫn là 11 tỷ USD nhưng Bitcoin đã tăng lên 33 tỷ USD. Tỷ lệ đòn bẩy giờ thành $11 tỷ/$33 tỷ = 33%. Về đúng mức ban đầu.

Kết quả sau cả hai bước là Strategy có thêm 3 tỷ USD Bitcoin trong kho, đòn bẩy không đổi, rủi ro tín dụng không tăng. Toàn bộ 3 tỷ USD Bitcoin đó đến từ việc phát hành 1 tỷ USD STRC và 2 tỷ USD cổ phiếu MSTR. Cứ mỗi 1 USD STRC phát hành, 3 USD Bitcoin được thêm vào kho.

Về lý thuyết, Strategy có thể lặp lại quy trình này bao nhiêu lần tùy thích và tỷ lệ đòn bẩy vẫn giữ nguyên ở 33%, miễn là hai điều kiện được đáp ứng. Đó là STRC giao dịch ở mức 100 USD để Saylor có thể phát hành mới và mNAV của MSTR trên 1x để việc bán cổ phiếu thường mua Bitcoin là có lợi chứ không làm loãng giá trị của cổ đông hiện tại.

Việc mNAV của MSTR phải cao hơn 1x, tức là thị trường định giá MSTR cao hơn giá trị Bitcoin thuần mà công ty đang nắm giữ. Hiện tại mNAV đang ở mức 1.2x. Nếu mNAV rớt xuống dưới 1x, Strategy sẽ không thể dùng ATM trên cổ phiếu thường vì làm vậy sẽ làm loãng giá trị Bitcoin trên mỗi cổ phiếu thay vì tăng nó lên.

Lãi suất 11.5% có thực sự bền vững?

Câu hỏi này xuất hiện rất nhiều và câu trả lời phụ thuộc hoàn toàn vào quan điểm của anh em về Bitcoin.

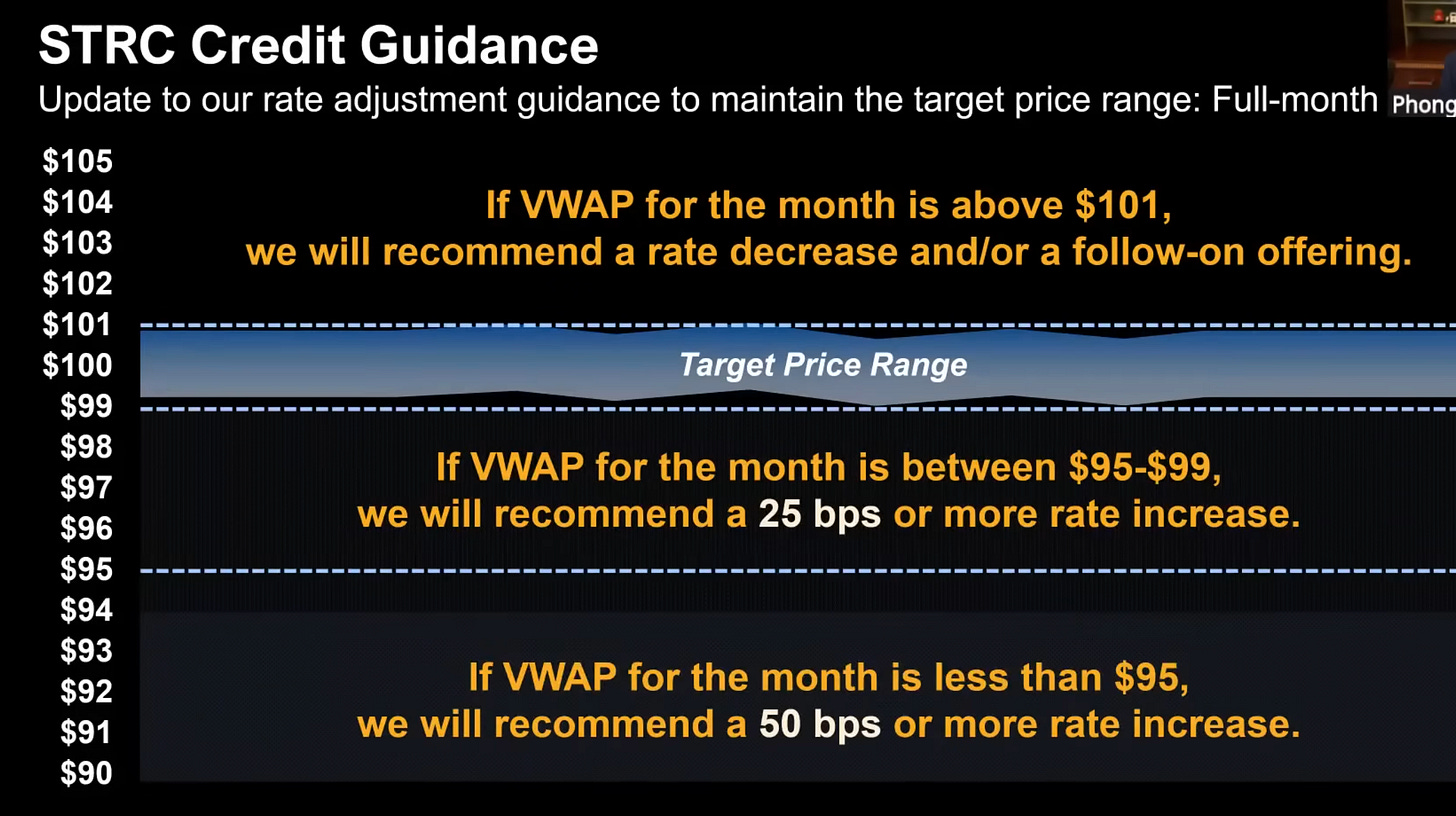

STRC khởi đầu với lãi suất 9%. Strategy đã phải nâng dần lên 11.5% trong những tháng qua để kéo giá STRC về mức 100 USD trong bối cảnh Bitcoin giảm 45% từ đỉnh. Nói cách khác, lãi suất 11.5% là mức cần thiết để duy trì sự cân bằng khi Bitcoin đang ở vùng 68k USD.

Phía Saylor và công ty cho rằng nếu Bitcoin tăng trưởng 20 đến 30% mỗi năm trong dài hạn như ông kỳ vọng, thì phát hành nợ ở mức 11.5% để mua tài sản tăng trưởng 25% mỗi năm là một phi vụ có lời. Nghĩa là anh em đang arbitrage chênh lệch giữa lãi suất phải trả và tốc độ tăng trưởng của tài sản.

Kịch bản khả năng cao nhất là khi Bitcoin phục hồi và tăng giá, tỷ lệ đòn bẩy của Strategy sẽ giảm tự nhiên, rủi ro tín dụng của STRC giảm theo và Strategy có thể dần dần hạ lãi suất về 10% hoặc thấp hơn trong dài hạn.

Rủi ro nằm ở đâu?

Rủi ro không phải là STRC sụp đổ đột ngột kiểu Luna/UST. Hai thứ này khác nhau về cơ bản.

UST sụp đổ vì cơ chế hoàn trả tạo ra vòng xoáy chết, tức là giá giảm thì phát hành thêm LUNA, LUNA giảm thì UST càng mất neo, cứ vậy về 0 trong vài ngày. STRC không có cơ chế phản xạ đó. Giá STRC giảm không kéo theo bất kỳ forced selling hay forced issuance nào ở chỗ khác trong hệ thống.

Rủi ro thực sự của STRC là một bear market Bitcoin kéo dài nhiều năm. Trong kịch bản đó, Strategy sẽ phải liên tục tăng lãi suất cổ tức để giữ STRC gần mệnh giá, đến một lúc nào đó lãi suất quá cao để tiếp tục tăng và họ sẽ phải dùng dự trữ tiền mặt để trả cổ tức. Hiện tại Strategy có đủ dự trữ để trả cổ tức trong khoảng 28 tháng mà không cần bán Bitcoin. Đó là vùng đệm khá lớn.

Ngoài ra, có thêm một rủi ro khác ít người nói tới. Đó là Strategy đang nắm giữ khoảng 3.5% tổng nguồn cung Bitcoin. Nếu cỗ máy này tiếp tục vận hành tốt, con số đó sẽ chỉ tăng lên. Đến một lúc nào đó, việc Bitcoin tập trung vào tay một thực thể duy nhất có thể ảnh hưởng đến câu chuyện phi tập trung mà Bitcoin đang xây dựng và từ đó ảnh hưởng gián tiếp đến nhu cầu dài hạn của tài sản này.

Kết

STRC là cách Strategy huy động vốn từ những nhà đầu tư muốn có lợi suất ổn định, rồi dùng toàn bộ số tiền đó để mua Bitcoin. Cứ mỗi 1 USD STRC phát hành, khoảng 3 USD Bitcoin được thêm vào kho của công ty.

Cỗ máy này có thể mở rộng rất lớn miễn là hai điều kiện được đáp ứng: STRC giao dịch ở mức $100 và mNAV của MSTR trên 1x. Hiện tại cả hai điều kiện đều đang được đáp ứng.

Nếu anh em bullish Bitcoin trong dài hạn, STRC là cách nhận lãi suất 11.5% hàng tháng với rủi ro gắn hoàn toàn vào Bitcoin. Nếu anh em không bullish Bitcoin dài hạn, không có lý do gì để cầm STRC cả.

Cuối cùng, câu hỏi “Strategy lấy tiền đâu mua Bitcoin” có câu trả lời rất đơn giản, họ lấy từ những người muốn cầm một thứ ổn định hơn Bitcoin nhưng vẫn muốn phơi mình trước câu chuyện Bitcoin. STRC là sản phẩm phục vụ đúng nhu cầu đó.

Một số bài viết khác:

- ‘Nuôi tôm’ đừng để tôm kẹp tay: Đừng tốn $50 nếu chưa thật sự rành Openclaw

- 10 tin nóng crypto châu Á tuần này: Pharos được định giá gần 1 tỷ USD, Metaplanet rót 4 tỷ yên vào hạ tầng Bitcoin tại Nhật

- Tuần thứ 2 sau chiến sự Mỹ-Iran: Thị trường tích cực hay bị quan? Nên mong chờ gì ở tuần kế tiếp?