Thong Dinh

Thong Dinh Tối ngày 29/3/2026, Bộ Tài chính vừa thả “quả bom”, chính thức ban hành Thông tư 32/2026/TT-BTC, văn bản chính thức đầu tiên hướng dẫn thuế đối với giao dịch, chuyển nhượng và kinh doanh tài sản mã hóa tại Việt Nam. Có hiệu lực ngay từ ngày ban hành là ngày 27/3/2026, áp dụng trong giai đoạn thí điểm theo Nghị quyết 05/2025/NQ-CP ngày 09/9/2025 của Chính phủ. Có kha khá anh em trong group thắc mắc mình về vấn đề này nên sau khi nghiền ngẫm thông tư vừa qua, mình xin phép lên bài này.

Nhận định đưa ra trên Thông tư 32/2026/TT-BTC ngày 27/3/2026; Nghị quyết 05/2025/NQ-CP; Nghị định 320/2025/NĐ-CP; Thông tư 111/2013/TT-BTC và Thông tư 92/2015/TT-BTC. Không cấu thành tư vấn pháp lý hay thuế. Tất cả là nhận định cá nhân.

Nội dung chính

Những điểm cốt lõi trong Thông Tư 32/2026/TT-BTC

Điểm quan trọng nhất anh em nên vui mừng là toàn bộ hoạt động chuyển nhượng và kinh doanh crypto không chịu VAT theo Điều 3 Thông tư 32/2026/TT-BTC.

Với cá nhân, tức là hầu hết anh em trader, thuế TNCN là 0.1% trên giá chuyển nhượng từng lần theo Điều 5 Thông tư 32/2026/TT-BTC. Lưu ý là 0.1% này tính trên toàn bộ giá trị giao dịch, không phải trên phần lãi. Lãi hay lỗ không ảnh hưởng đến số thuế phải nộp.

Với doanh nghiệp Việt Nam, thuế TNDN là 20% trên lợi nhuận thực tế, tức là giá bán trừ giá mua trừ chi phí liên quan, theo Điều 4 Thông tư 32/2026/TT-BTC.

“Chuyển Nhượng” được hiểu như thế nào?

Thông tư 32/2026/TT-BTC không định nghĩa chi tiết từ “chuyển nhượng”. Nhưng vì toàn bộ luật thuế crypto được copy tương tự cách tính thuế chuyển nhượng chứng khoán, nên mình sẽ dùng theo đúng cách hiểu trong luật thuế Việt Nam.

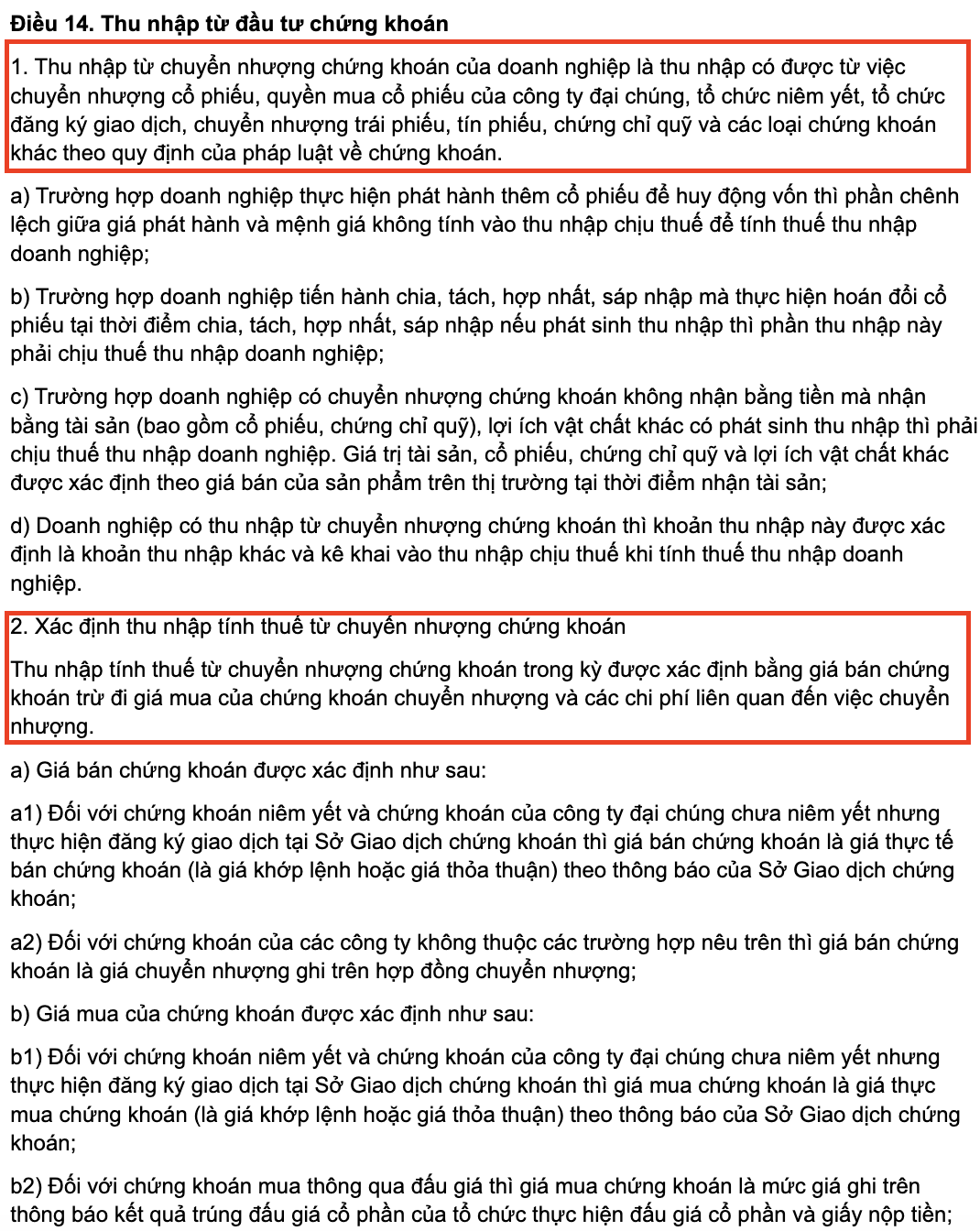

Căn cứ theo khoản 2 Điều 14 Nghị định 320/2025/NĐ-CP, thu nhập tính thuế từ chuyển nhượng được xác định bằng giá bán trừ đi giá mua và các chi phí liên quan.

Trong đó:

(1) Giá bán chứng khoán được xác định như sau:

– Đối với chứng khoán niêm yết và chứng khoán của công ty đại chúng chưa niêm yết nhưng thực hiện đăng ký giao dịch tại Sở Giao dịch chứng khoán thì giá bán chứng khoán là giá thực tế bán chứng khoán (là giá khớp lệnh hoặc giá thỏa thuận) theo thông báo của Sở Giao dịch chứng khoán;

– Đối với chứng khoán của các công ty không thuộc các trường hợp nêu trên thì giá bán chứng khoán là giá chuyển nhượng ghi trên hợp đồng chuyển nhượng;

(2) Giá mua của chứng khoán được xác định như sau:

– Đối với chứng khoán niêm yết và chứng khoán của công ty đại chúng chưa niêm yết nhưng thực hiện đăng ký giao dịch tại Sở Giao dịch chứng khoán thì giá mua chứng khoán là giá thực mua chứng khoán (là giá khớp lệnh hoặc giá thỏa thuận) theo thông báo của Sở Giao dịch chứng khoán;

– Đối với chứng khoán mua thông qua đấu giá thì giá mua chứng khoán là mức giá ghi trên thông báo kết quả trúng đấu giá cổ phần của tổ chức thực hiện đấu giá cổ phần và giấy nộp tiền;

– Đối với chứng khoán không thuộc các trường hợp nêu trên thì giá mua chứng khoán là giá chuyển nhượng ghi trên hợp đồng chuyển nhượng;

(3) Chi phí chuyển nhượng là các khoản chi thực tế liên quan trực tiếp đến việc chuyển nhượng, có chứng từ, hóa đơn hợp pháp, bao gồm:

- Chi phí để làm các thủ tục pháp lý cần thiết cho việc chuyển nhượng;

- Các khoản phí và lệ phí theo quy định của pháp luật về phí và lệ phí;

- Các chi phí giao dịch, đàm phán, ký kết hợp đồng chuyển nhượng và các chi phí khác có chứng từ chứng minh.

Nếu xét theo cách tính thuế chứng khoán, vậy thì chuyển nhượng là hành vi bán ra, trao đổi hoặc nhượng lại quyền sở hữu crypto cho người khác và nhận về tiền hoặc crypto khác.

Bảng tính thuế thực chiến

Dựa vào cách hiểu trên, chúng ta sẽ có đại khái bảng tính thuế dưới đây:

| Hành động | Có tính thuế? | Thuế suất | Tính trên gì? | Ví dụ giao dịch 100 triệu |

|---|---|---|---|---|

| Mua crypto bằng VND/USDT | Không | 0% | — | 0 đồng |

| Bán crypto lấy VND/USDT | Có | 0.1% | Giá bán toàn bộ | 100,000 đồng |

| Swap (BTC -> ETH, USDT -> BTC) | Có | 0.1% | Giá trị crypto bán ra | 100,000 đồng |

| Rút USDT → VND | Có | 0.1% | Số tiền VND nhận về | 100,000 đồng |

| Chuyển ví nội bộ (cùng chủ) | Không | 0% | — | 0 đồng |

Điểm đáng chú ý là swap cũng bị tính thuế theo Điều 5 Thông tư 32/2026/TT-BTC. Mỗi lần đổi từ coin này sang coin khác đều được coi là một lần chuyển nhượng. Với trader giao dịch tần suất cao, chi phí này tích lũy nhanh.

So sánh với chứng khoán

Thông tư 32/2026/TT-BTC về cơ bản áp dụng giống cơ chế thuế chuyển nhượng chứng khoán theo Thông tư 111/2013/TT-BTC được sửa đổi bổ sung bởi Thông tư 92/2015/TT-BTC. Cả hai đều tính 0.1% trên giá chuyển nhượng từng lần, không tính trên lãi hay lỗ, mua vào không bị thuế và sàn sẽ khấu trừ tự động.

Điểm khác biệt duy nhất là crypto có thêm swap và rút fiat cũng được tính là chuyển nhượng, trong khi chứng khoán không có hành động tương đương.

Cơ sở pháp lý cho cách tiếp cận này là khoản 9 Điều 4 Nghị quyết 05/2025/NQ-CP, quy định chính sách thuế tài sản mã hóa áp dụng tạm thời giống như thuế chứng khoán cho đến khi có chính sách riêng.

Thuế Việt Nam so với các nước ASEAN

Theo báo cáo thuế crypto ASEAN 2026 từ PwC và Koinly:

| Quốc gia | Thuế khi bán/swap/rút | Tính trên gì |

|---|---|---|

| Singapore | 0% (đầu tư cá nhân) | Không |

| Thái Lan | 0% (miễn đến 2029) | Không |

| Malaysia | 0% (trade ít) | Không |

| Việt Nam | 0,1% mỗi lần | Toàn bộ giá trị |

| Indonesia | 0,21–1% | Toàn bộ giá trị |

| Philippines | Tối đa 15% | Lãi thực tế |

Việt Nam vẫn thuộc nhóm thuế thấp ASEAN, dễ cạnh tranh với Indonesia, nhưng thua xa Singapore/Thái Lan về sức hút holder. Nên đây là cơ hội để Việt Nam xây dựng “sàn nội địa” hấp dẫn hơn trong giai đoạn thí điểm. Nên có thể trong giai đoạn thí điểm, sẽ còn điều chỉnh thêm nên anh em cứ yên tâm

Thực tế thu thế thế nào

Câu hỏi nhiều anh em đang thắc mắc là nếu trade sàn Binance, OKX, nhà nước thu thuế thế nào.

Theo cơ chế khấu trừ tại nguồn quy định trong Thông tư 32/2026/TT-BTC và Nghị quyết 05/2025/NQ-CP, các sàn được cấp phép hoạt động tại Việt Nam sẽ trực tiếp khấu trừ và nộp thay khi anh em chốt lệnh, giống cách công ty chứng khoán đang làm hiện nay.

Vấn đề là hiện tại sàn nội địa chưa chính thức vận hành thí điểm, nên hạ tầng khấu trừ tự động chưa hoàn thiện. Thông tư đã có khung pháp lý rõ ràng nhưng để kết nối với từng anh em đang trade trên sàn quốc tế vẫn cần thêm thời gian xây dựng hạ tầng kỹ thuật.

Trong giai đoạn chuyển tiếp này, anh em đang giao dịch trên sàn nước ngoài cần tự tổng hợp lịch sử giao dịch và chờ hướng dẫn cụ thể về cách tự kê khai từ Tổng cục Thuế.

Kết

Nếu anh em hold dài hạn thì gần như không bị ảnh hưởng vì chỉ có hành động bán ra mới bị tính thuế.

Nếu anh em trade spot thường xuyên thì cần tính thêm 0.1% vào chi phí mỗi lệnh swap hoặc rút tiền trước khi vào lệnh theo Điều 5 Thông tư 32/2026/TT-BTC.

Nếu anh em dùng sàn quốc tế thì nên bắt đầu tổng hợp lịch sử giao dịch và theo dõi hướng dẫn bổ sung từ Bộ Tài chính và Tổng cục Thuế.

Khi có sàn Việt Nam được cấp phép, toàn bộ quá trình khấu trừ sẽ diễn ra tự động, anh em không cần tự tính hay tự kê khai.

Nhận định đưa ra trên Thông tư 32/2026/TT-BTC ngày 27/3/2026; Nghị quyết 05/2025/NQ-CP; Nghị định 320/2025/NĐ-CP; Thông tư 111/2013/TT-BTC và Thông tư 92/2015/TT-BTC. Không cấu thành tư vấn pháp lý hay thuế. Tất cả là nhận định cá nhân.

Một số bài viết khác:

- Thuế crypto Việt Nam: Bỏ quy định 0.1% mỗi giao dịch?

- Dầu hạ nhiệt, vàng, chứng khoán, Bitcoin hồi phục khi Trump gia hạn thêm 5 ngày: Điều đáng ăn mừng? Hoặc không?

- Tuần thứ 3 của chiến sự Mỹ-Iran: Mỹ chuẩn bị thua trong cuộc chiến vì 2 triệu thùng dầu