AlexNguyen

AlexNguyen Stablecoin hứa hẹn là mảnh ghép tiềm năng để kết nối crypto space với thị trường trường tài chính truyền thống thông qua đặc tính “stable” của nó.

Tuy nhiên, khi nhắc đến Stablecoin thì đa số anh em đều liên tưởng đến Tether (USDT). Và nghĩ rằng Stablecoin là tiền điện tử được quy đổi giá trị 1:1 bởi đồng Đô-la Mỹ. Nhưng sự thật không phải thế! Thị trường Crypto tồn tại nhiều loại Stablecoin khác nhau. Và USDT chỉ là một trong hàng chục đồng Stablecoin hiện có trên thị trường.

Nội dung chính

Stablecoin là gì?

Stablecoin là loại tiền điện tử được thiết kế để giảm thiểu sự biến động giá (volatility). Bằng cách cố định vào một tài sản ổn định hơn. Như tiền thật (fiat money), hàng hoá (vàng, bạc…), hoặc có thể là một đồng tiền điện tử khác.

Stablecoin tận dụng những đặc điểm của blockchain và chuyển giao giá trị ngang hàng, trong khi người sử dụng không phải chịu sự biến động cao như từ các cryptocurrency khác.

Stablecoin giải quyết vấn đề gì trong Crypto?

Stablecoin được xuất hiện để giải quyết vấn đề lớn nhất trong thị trường Crypto hiện tại, đó chính là sự biến động (volatility).

- Đối với nhà giao dịch hay nhà đầu tư, họ có thể chuyển tài sản sang stablecoin để tránh khỏi sự biến động (volatility) của tiền điện tử mà không cần nhất thiết phải đổi sang Fiat.

- Đối với các cửa hàng, công ty khó lòng nào chấp nhận thanh toán bằng 1 loại Crypto với sự biến động 20 – 30% giá trị trong một thời gian ngắn. Chính điều này, đã khiến việc chấp nhận rộng rãi tiền điện tử trở nên khó khăn hơn rất nhiều.

Như vậy, có thể thấy Stablecoin có tầm quan trọng như một chiếc cầu nối giữa thị trường điện tử với thị trường tài chính truyền thống. Việc chuyển đổi từ Fiat sang tiền điện tử dễ dàng hơn nhiều khi có sự xuất hiện của Stablecoin.

Như Erik Voorhees, CEO của Shapeshift đã nhận định rằng:

“Stablecoins are important in the same way that a bridge is important. You may not care much about the bridge, but without it, the beautiful land beyond is much harder to get to”.

Tại sao Stablecoin lại quan trọng với Crypto?

Đa phần chúng ta không cảm thấy thoải mái với sự mất mát. Điều này càng phóng đại hơn khi crypto có biến động rất lớn và mang tính đầu cơ cao. Giá token có thể giảm mấy chục phần trăm trong vòng một tuần. Đối với nhiều người, điều này rất khó chấp nhận.

Ví dụ: Bạn trade thắng vài lệnh và quyết định chốt lời ra BTC, khoảng 1 tuần sau, bạn chốt BTC ra VND và nhận thấy số tiền VND mà mình bỏ vào và rút ra không có chênh lệch. Liệu bạn cảm thế nào?

Stablecoin tách biệt đặc tính high risk/high return của crypto khỏi sự biến động thường xuyên của các crypto assets, đặc tính “ổn định”, khiến Stablecoin là loại cryptocurrency thích hợp hơn để lưu trữ và làm phương tiện trao đổi giá trị.

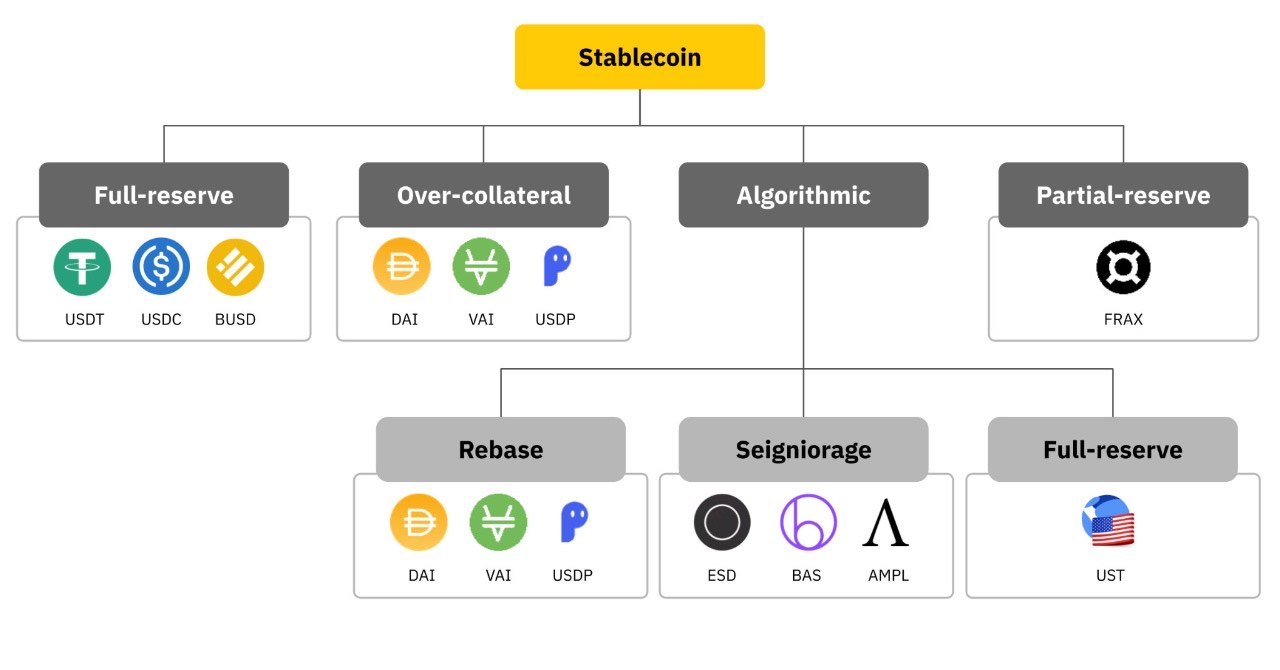

Phân loại Stablecoin

Tùy vào tiêu chí so sánh mà chúng có thể phân loại stablecoin theo các cách khác nhau. Tiêu chí mình chọn để phân loại stablecoin trong bài viết này là “collateral ratio” (hay còn gọi là “backed”).

Lý do chọn phân loại theo collateral ratio là vì tài sản thế chấp. Đóng vai trò quan trọng trong việc hỗ trợ giá stablecoin ổn định ở peg. Bằng cách tạo ra một giá trị hoàn lại bằng tài sản dự trữ.

Như vậy, các loại Stablecoin sẽ bao gồm:

- Full-reserve Stablecoin.

- Partial-reserve Stablecoin.

- Over-collateralized Stablecoin.

- Non-reserve Stablecoin.

Full-reserve Stablecoin

Các stablecoin dạng này trên thị trường là USDC hay USDT. Chúng sử dụng đồng đô la mỹ hoặc các tài sản thanh khoản cao tương đương để làm dự trữ. 1 USDC được minted trên on-chain thì có 1 đồng đô la mỹ. Hoặc khoản tài sản có giá trị tương đương được dự trữ.

Loại Stablecoin này có tên gọi khác là Custodial hay Centralized Stablecoin. Vì chúng yêu cầu người sử dụng tin tưởng vào custodian chứ không phải các smart contract trên on-chain.

Mặc dù những lo ngại xung quanh vấn đề centralized. Nhưng hiện tại, USDC và USDT đang là 2 loại stablecoin được sử dụng nhiều nhất trong DeFi.

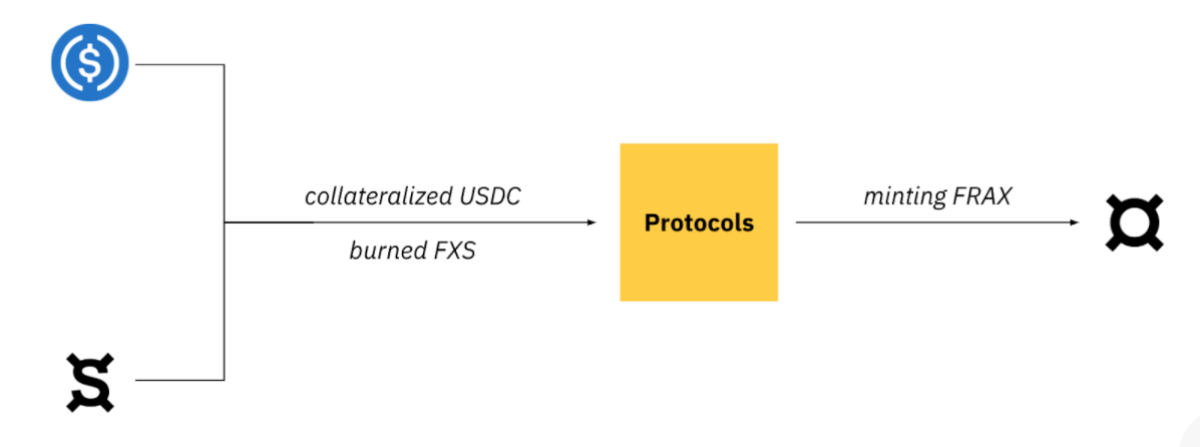

Partial-reserve Stablecoin

Stablecoin tiêu biểu cho dạng này là FRAX của Frax finance. Với mỗi đồng FRAX minted ra trên thị trường chỉ có 1 phần giá trị được dự trữ bằng USDC. Biến động và phần dự trữ còn lại sẽ được hấp thụ bởi FXS (Frax Shares, governance token của dự án).

Mô hình Frax được chứng minh là hoạt động khá tốt khi giá FRAX dao động quanh mức peg 1$.

Over-collateralized Stablecoin

DAI là dạng stablecoin tiêu biểu nhất của loại này trên thị trường. Cơ bản, với mỗi đồng DAI được minted ra trên thị trường thì sẽ có 1.5 – 1.6$ giá trị tài sản được thế chấp trong Maker Vault.

Nếu giá trị của tài sản thế chấp giảm xuống dưới ngưỡng tối thiểu (thường là 150%). Vault sẽ được thanh lý, làm giảm nguồn cung để đưa giá DAI trở lại mức giá peg.

Over-collateralized là cách tiếp cận khá hay trong bối cảnh Crypto là một thị trường có thanh khoản tương đối thấp. Cách tiếp cận này giúp DAI luôn có thể được Backed. Bởi một lượng tài sản có giá trị lớn hơn tổng DAI Minted ra. Hạn chế của cách tiếp cận này là khó có thể mở rộng về quy mô.

Non-reserve Stablecoin

Ví dụ tiêu biểu cho loại này là các loại Stablecoin thuật toán, có thể lấy ví dụ là Basis Cash.

Trong đó, stablecoin của hệ thống là BAC được phát hành mà không có dự trữ tài sản thế chấp. Giá trị được bảo toàn hoàn toàn bằng các thuật toán. Giúp co hẹp và mở rộng nguồn cung khi giá BAC trên và dưới peg. Mô hình này giả định các bên tham gia tích cực vào duy trì giá của BAC. Để kiếm các incentive liên quan.

Ví dụ về cách hoạt động của Basis Cash.

Basis cash có 3 Token là BAC, BAS, BAB:

BAC là Stablecoin – nó được Peg vào 1$ và có cơ chế ổn định hàng ngày.

Khi BAC giao dịch trên 1$:

- BAS Holder có thể Stake BAS => Earn Inflation (Earn BAC) theo công thức:

- (Your BAS/Circulating Supply BAS) * Total Supply BAC * (TWAP BAC Price – 1)

- => BAS Holder kiếm được BAC Free nên theo lý thuyết mô hình thì họ sẽ bán ra thị trường để kiếm lợi nhuận => Áp lực bán đẩy giá BAC giảm về 1$.

Khi BAC giao dịch dưới 1$:

- Holder BAC có thể dùng BAC để mua BAB theo tỷ giá BAB = (BAC Price)^2.

- BAB không hết hạn sử dụng và có thể đổi lấy khi giá BAC lớn hơn 1$.

- Ví dụ, khi người dùng đang Hold 10 BAC và giá mỗi BAC là 0.8$. Thì lúc này người dùng có thể dùng 10 BAC để mua 15.625 BAB.

- Giả sử, 3 ngày sau giá BAC tăng lên 1$ thì người dùng có thể đổi 15.625 BAB = 15.625 BAC. Và bán BAC trên DEX và kiếm được lợi nhuận gần 50% từ khoản tiền 10 BAC của mình.

Theo mô hình này, áp lực mua đẩy giá BAC lên 1$.

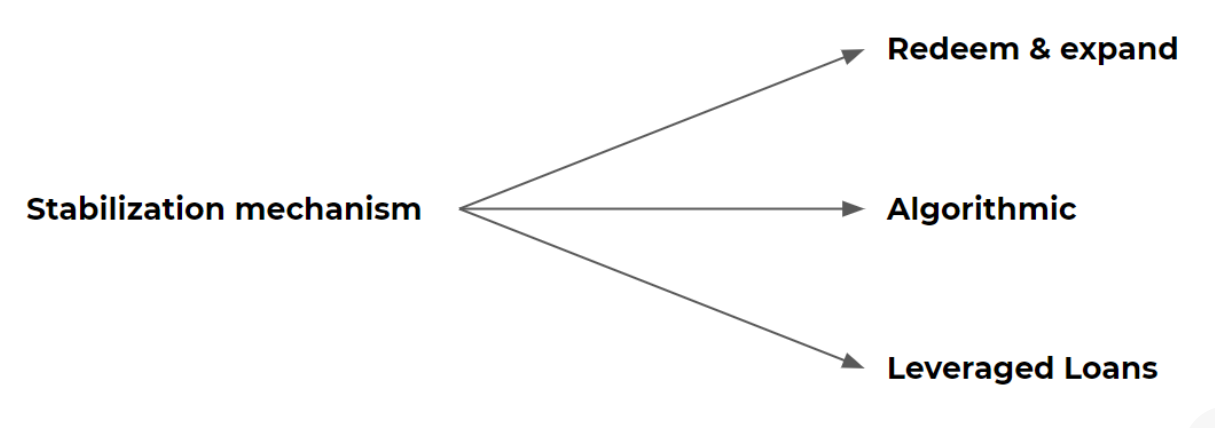

Cơ chế ổn định giá của Stablecoin

Tất cả các stablecoin đều yêu cầu một hoặc một số cơ chế để điều chỉnh giá khi nó đi chệch hướng với peg, bằng cách xem xét tính hợp lý và khả thi của các cơ chế này, chúng ta có thể xem xét ý tưởng của dự án có khả thi hay không.

Một số cơ chế điều chỉnh giá stablecoin mà mình thấy đáng chú ý nhất trên thị trường hiện nay: đó là:

- Redeem & Expand.

- Algorithmic.

- Leveraged Loans.

Lưu ý: Một dự án có thể sử dụng một hoặc nhiều cách phía dưới kết hợp với nhau. Để giữ giá stablecoin quanh mức peg.

Redeem & expand

Đối với các loại Stablecoin như USDT hay USDC khi giá rời peg thì hệ giống có cơ chế cân bằng như sau:

- Nếu USDC được giao dịch ở mức dưới $1, chủ sở hữu USDC nên đổi USDC để lấy tài sản thế chấp cơ bản, do đó mua một đô la với giá ít hơn một đô la.

- Nếu USDC được giao dịch ở mức trên $1, chủ sở hữu nên thế chấp đồng đô la để minted ra USDC và bán nó trên thị trường để kiếm chênh lệch.

Algorithmic

Mình thấy có 4 Model cân bằng giá nổi bật hiện nay;

- Model Seigniorage (3 token) của Basis cash.

- Model Rebate (2 token) của Ampleforth.

- Model fractional (2 token) của Frax Finance.

- Model của Terra (2 token).

Trong đó, mô hình của Terra đang được xem là mô hình thành công nhất, dựa trên quy mô và ứng dụng của đồng Stablecoin của Terra.

Đồng Stablecoin của Terra là UST được minted bằng cách burn LUNA (native token của Terra), với mô hình này sự biến động của UST được hấp thu bởi LUNA:

- Khi giá UST < Peg ⇒ Protocol bán LUNA để mua lại Stablecoin.

- Khi giá UST > Peg ⇒ Mint thêm USDT.

Leveraged Loans

Leveraged Loans là một hệ thống cân bằng giá khá phức tạp, stablecoin nổi tiếng sử dụng model này là MakerDAO (DAI).

Trong đó, người dùng khóa tài sản thế chấp, chẳng hạn như Ethereum và các loại token khác trong các vị thế nợ có thế chấp (CDP). Sau đó, họ có thể vay DAI từ hệ thống.

Người dùng sau đó có thể mở khóa tài sản thế chấp của họ bằng cách trả lại DAI đã vay, cộng với một khoản stability fee tích lũy theo thời gian.

Nếu giá trị của tài sản thế chấp trong CDP giảm xuống dưới 1,5 lần giá trị khoản DAI đã vay, thì vị thế nợ được thanh lý tự động và tài sản thế chấp được sử dụng để mua lại DAI.

Ngoài ra, nếu giá trị của tài sản thế chấp mất giá trị nhanh chóng và giảm xuống dưới giá trị của khoản DAI bị vay, thì MKR token được minted để bù đắp khoản thâm hụt.

Stablecoin liệu có trở thành xu hướng?

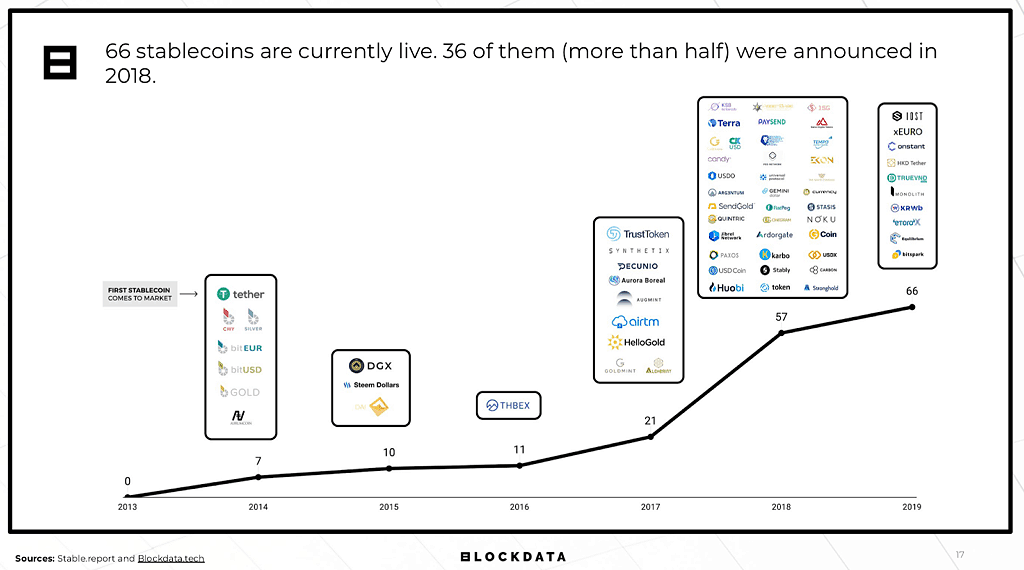

Trước khi nhắc đến xu hướng Stablecoin, chúng ta cùng nhắc lại một chút về sự hình thành và phát triển của hệ sinh thái Stablecoin từ những năm 2013 cho đến nay.

Như biểu đồ bên dưới, anh em có thể thấy rằng Stablecoin thật sự bùng nổ vào năm 2018 với hơn 36 dự án Stablecoin liên tiếp được tung ra thị trường, chiếm hơn 54% tổng số Stablecoin hiện tại.

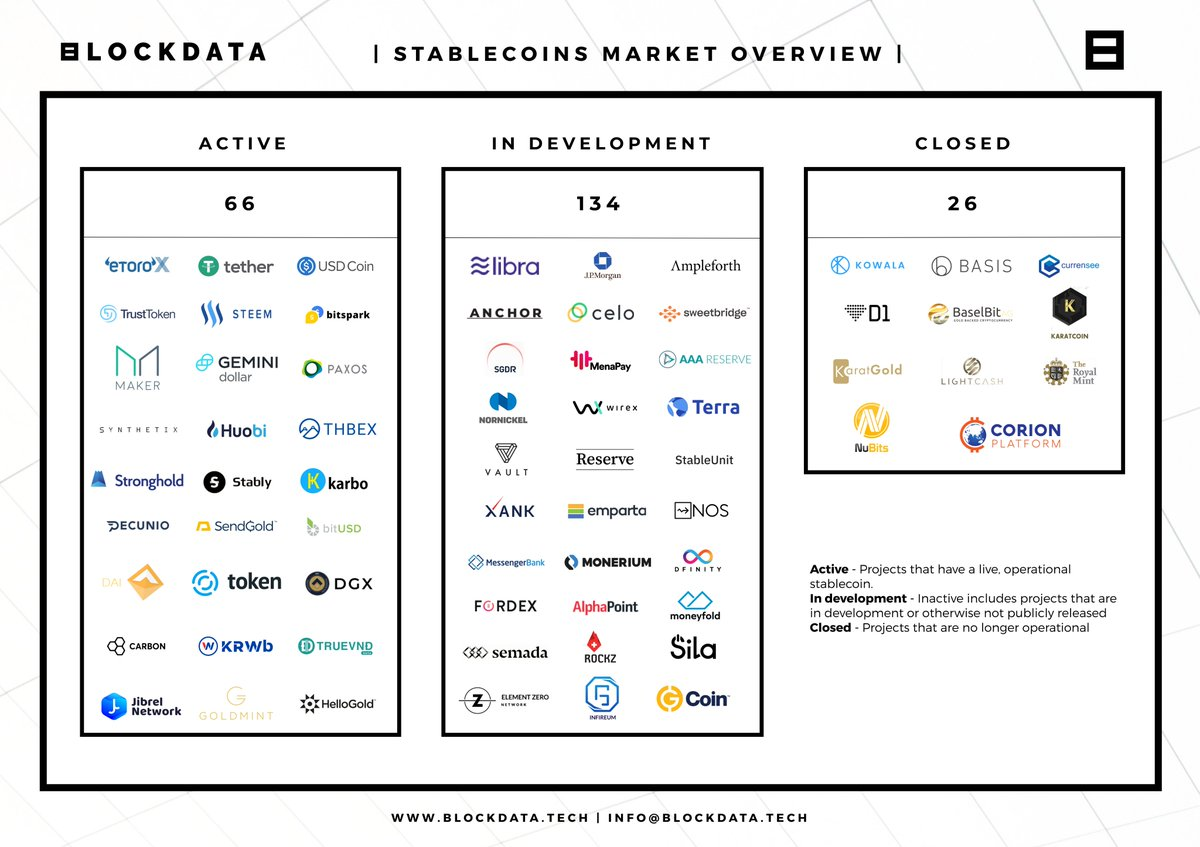

Bên cạnh đó, Stablecoin vẫn sẽ tiếp tục phát triển mạnh với sự tham gia từ những ông lớn như JPM Coin của ngân hàng J.P.Morgan, Libra của Facebook.

Theo dõi các kênh thông tin của Coinnews247.org !

Telegram | Facebook | Youtube | Tradecoin