Thong Dinh

Thong Dinh Mãi mình mới có dịp thảnh thơi để chia sẻ với anh em một số quan sát về tình hình kinh tế gần đây. Đặc biệt là sự kiện quan trọng – cuộc họp lãi suất, lạm phát của Fed diễn ra vào 18-19/3/2025, chính sách thuế quan mới của chính quyền Trump, và những tác động của chúng đến thị trường crypto.

Nội dung chính

Diễn biến lạm phát và chính sách tiền tệ của Fed

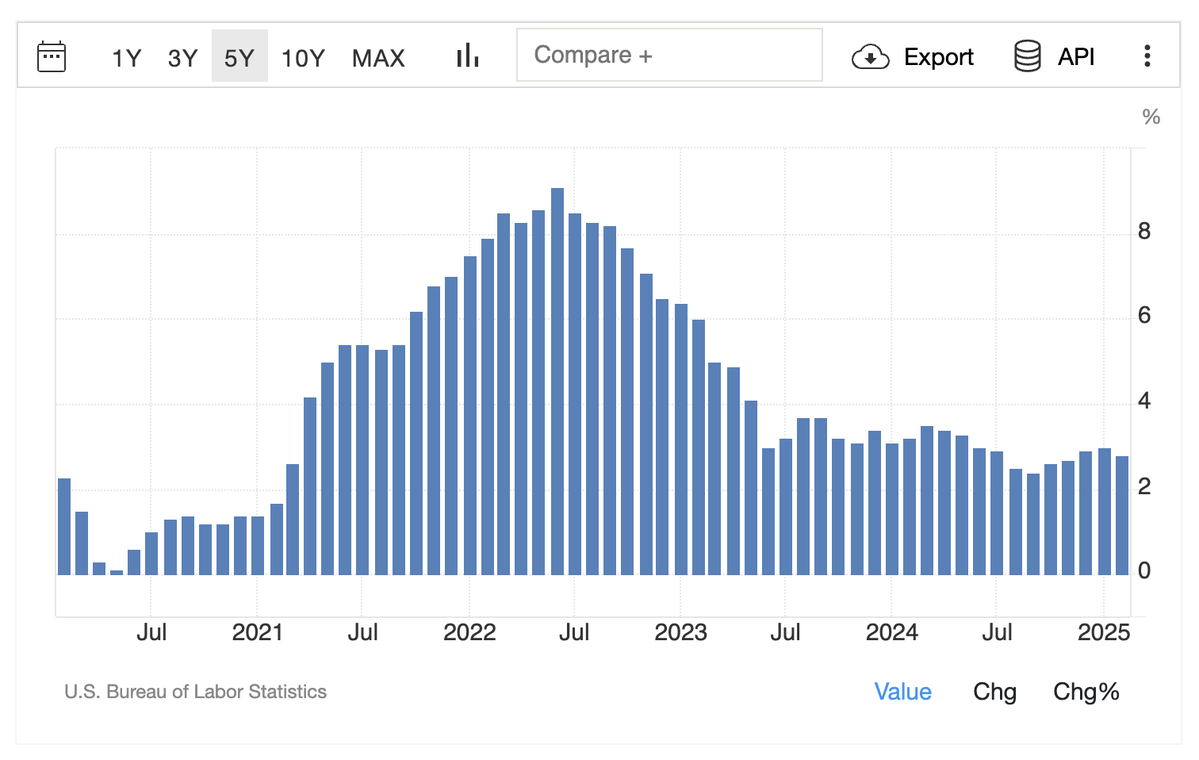

Sau khi đạt đỉnh 9.1% vào tháng 6/2022, lạm phát đã dần hạ nhiệt trong thời gian qua. Tuy nhiên, từ đầu năm 2025, lo ngại về lạm phát lại trỗi dậy. Nguyên nhân chính là các chính sách thuế quan mới của Tổng thống Trump sau khi nhậm chức ngày 20/1/2025, khiến giá cả hàng hóa bắt đầu leo thang trở lại.

Trong bối cảnh đó, phiên họp Fed tháng 3/2025 đặc biệt được chú ý bởi hai lý do: không chỉ cập nhật tiến trình đưa lạm phát về mục tiêu 2%, mà còn đánh giá ảnh hưởng ban đầu của chính sách thuế quan mới – áp thuế 10% lên hàng hóa Trung Quốc và 25% lên kim loại nhập khẩu từ ngày 25/2/2025.

Theo báo cáo công bố ngày 19/3/2025, Fed vẫn dự kiến giảm lãi suất hai lần trong năm 2025, khả năng cao vào tháng 6 và tháng 12, đưa lãi suất về mức trên 3% vào cuối năm. Điều đáng chú ý là Fed đã hạ dự báo tăng trưởng kinh tế Mỹ xuống 1.7% (từ mức 2.1% trong dự báo tháng 12/2024), đồng thời nâng dự báo lạm phát ngắn hạn lên 2.8% trong quý 1/2025. Những con số này cho thấy quan điểm khá tiêu cực của Fed về tác động kép của thuế quan: vừa đẩy giá cả tăng, vừa làm giảm đà tăng trưởng.

Lạm phát: Tạm thời hay kéo dài?

Câu hỏi lớn mà nhiều nhà đầu tư đặt ra là liệu đợt lạm phát mới này có chỉ là tạm thời như Fed từng tuyên bố trước đây? Trong báo cáo ngày 19/3/2025, Fed không hoàn toàn khẳng định điều này. Họ cho rằng áp lực lạm phát từ thuế quan sẽ chỉ bình ổn vào năm 2026-2027. Tại cuộc họp báo sau đó, Chủ tịch Powell đã nhấn mạnh rằng rủi ro lạm phát từ việc tái cơ cấu chuỗi cung ứng chỉ mang tính tạm thời và dự kiến sẽ giảm từ giữa năm 2026.

Kinh tế Mỹ hiện đang trong giai đoạn khó đoán định. Tác động thực sự của chính sách thuế quan (bắt đầu có hiệu lực từ ngày 25/2/2025) vẫn chưa hiện rõ, một phần vì phạm vi áp thuế của Trump có thể thay đổi theo từng ngày. Điều này khiến các dự báo của Fed trong giai đoạn hiện tại (tháng 3/2025) vẫn còn nhiều bất định.

Đáng chú ý là lạm phát tháng 2/2025 (công bố ngày 12/3/2025) vẫn khá tích cực, phần lớn nhờ vào giá hàng nhập khẩu từ Trung Quốc giảm sâu. Mặc dù Trung Quốc đã cắt giảm lãi suất vào tháng 6/2024 để kích cầu, nhưng đến tháng 2/2025, lạm phát nước này vẫn giảm mạnh, góp phần kìm hãm lạm phát Mỹ cả trong ngắn và dài hạn.

Cá nhân mình cho rằng báo cáo ngày 19/3/2025 và những phát ngôn của Powell chưa phản ánh đầy đủ tình hình kinh tế Mỹ hiện tại. Fed đang thể hiện sự thận trọng để tránh tạo ra những biến động không cần thiết trên thị trường. Thị trường chứng khoán hiện tại (tuần 17-24/3/2025) không mấy lạc quan với các chính sách thuế quan của Trump, chủ yếu vì tính khó đoán của ông.

Bài học lịch sử về chính sách tiền tệ

Nhiều ý kiến tiêu cực cho rằng Fed đang lặp lại sai lầm khi lần nữa nói lạm phát chỉ là “tạm thời”. Nhìn lại tháng 4/2021, Powell đã giữ lãi suất ở mức thấp, lập luận rằng tác động từ cuộc xung đột Nga-Ukraine (bùng phát ngày 24/2/2022) chỉ là nhất thời, nhưng lạm phát sau đó đã leo thang lên mức 7% vào tháng 6/2022.

Mình cho rằng lạm phát kéo dài trong giai đoạn đó chủ yếu do sự thắt chặt nguồn cung kết hợp với việc bơm tiền ồ ạt trước đó (2020-2021). Tuy nhiên, có lẽ chúng ta có thể tạm tin vào đánh giá của Fed lần này, vì bối cảnh đã khác.

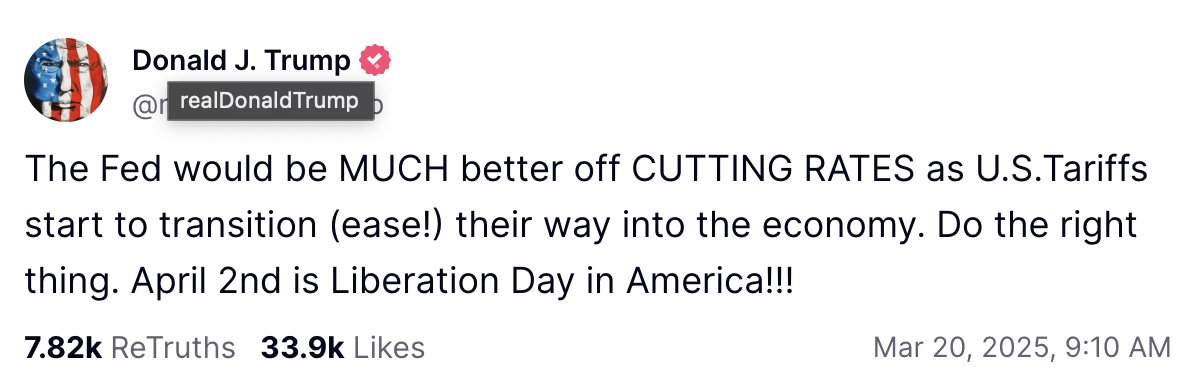

Một điểm đáng chú ý là các mô hình chính sách tiền tệ thường bỏ qua tác động từ phía cung, chỉ tập trung vào phía cầu. Với lạm phát chủ yếu đến từ chuỗi cung ứng như hiện nay, Fed nên cân nhắc giữ nguyên hoặc thậm chí giảm lãi suất để hỗ trợ doanh nghiệp, như Trump đã kêu gọi ngày 15/3/2025: “The Fed would be MUCH better off CUTTING RATES as U.S. Tariffs start to transition (ease!) their way into the economy. Do the right thing”.

Tác động của báo cáo Fed ngày 19/3/2025

Fed hiện dự kiến sẽ bắt đầu chu kỳ hạ lãi suất vào tháng 6/2025. Tại Việt Nam, các ngân hàng đã bắt đầu hạ lãi suất huy động từ đầu tháng 3/2025, và NHNN có thể sẽ hạ lãi suất điều hành vào tháng 4/2025 để thúc đẩy tăng trưởng, theo phát biểu của Thủ tướng ngày 10/3/2025.

Tỷ giá trong nước đang chịu áp lực, với NHNN đã phải điều chỉnh giá bán USD lên trên 26,000 VND vào ngày 20/3/2025. Đồng đô la Mỹ vẫn khá yếu so với các ngoại tệ khác kể từ khi Trump nhậm chức (20/1/2025), phản ánh triển vọng kinh tế bi quan từ chính sách thuế quan (chỉ số DXY giảm 2% từ ngày 20/1 đến 24/3/2025). Báo cáo Fed ngày 19/3 đã giúp đồng đô la tăng nhẹ, khiến Bitcoin giảm từ mức 85,000 USD ngày 19/3 xuống còn 82,000 USD vào ngày 24/3.

Thị trường crypto và mối liên hệ với lạm phát, thuế quan

Dù dự báo tăng trưởng của Mỹ đi đúng như kỳ vọng, nhưng vẫn không thực sự sáng sủa. Khi Trump nhậm chức (20/1/2025), niềm tin vào kinh tế Mỹ tăng cao, khiến Bitcoin giảm từ 100,000 USD xuống 95,000 USD trong tuần 20-27/1/2025. Sau đó, chính sách thuế quan ngày 25/2/2025 đã làm dấy lên lo ngại về một cuộc chiến thương mại mới, đẩy Bitcoin lên mức 108,000 USD vào ngày 1/3/2025, trước khi giảm về 82,000 USD vào ngày 24/3/2025 (hiện 87,000 USD).

Trong ngắn hạn, thuế quan khiến giá hàng hóa tăng, thúc đẩy nhà đầu tư xem crypto (đặc biệt là Bitcoin) như một hàng rào chống lạm phát. Tuy nhiên, lãi suất cao từ Fed có thể tạo áp lực giảm giá. Về dài hạn, nếu chính sách thuế quan làm suy yếu đồng USD (dự kiến từ quý 3/2025), thị trường crypto có thể hưởng lợi.

Nếu Fed thực sự giảm lãi suất vào tháng 6/2025 như dự kiến, dòng tiền có thể quay trở lại thị trường crypto, đẩy giá lên cao. Ngược lại, nếu việc cắt giảm bị trì hoãn, áp lực bán tháo sẽ gia tăng. Tại Việt Nam, lãi suất giảm từ tháng 3/2025 có thể khiến nhiều nhà đầu tư chuyển hướng sang crypto, mặc dù khung pháp lý vẫn là rào cản lớn.

Hơi xa câu chuyện, về thị trường chứng khoán Việt Nam, mình đang chờ đến giữa tháng 4/2025, khi FTSE Russell công bố đánh giá phân loại thị trường (ngày 9/4/2025), và các công cụ giao dịch mới (bán khống, quyền chọn) bắt đầu được thí điểm. Gửi tiền ngân hàng trong thời điểm này không còn hấp dẫn nếu anh em ưu tiên tăng trưởng.

Những dự báo và kết luận

Cho đến thời điểm hiện tại (24/3/2025), chưa có dấu hiệu rõ ràng về việc thuế quan gây ra lạm phát, và tiến trình giảm lạm phát vẫn đang diễn ra theo kế hoạch. Lạm phát có thể tăng trong ngắn hạn (quý 2/2025), nhưng không kéo dài. Triển vọng kinh tế Mỹ không quá tích cực (dự báo tăng trưởng 1.7% trong năm 2025).

Thị trường crypto sẽ tiếp tục biến động trong ngắn hạn do tâm lý thị trường, nhưng về dài hạn sẽ phụ thuộc vào sức mạnh của đồng USD và chính sách lãi suất của Fed (dự kiến có đợt cắt giảm đầu tiên vào tháng 6/2025).

Phía mình thì cho rằng kịch bản lạm phát cao khó xảy ra, tuy nhiên triển vọng tăng trưởng vẫn còn nhiều bất định. Mối quan hệ giữa Trump và Powell trong thời gian tới cũng sẽ rất đáng chú ý. Powell dường như ủng hộ chính sách thuế quan (thể hiện qua họp báo ngày 19/3/2025), trong khi Trump đang gây áp lực để Fed giảm lãi suất (như tuyên bố ngày 15/3/2025).

Nhìn lại lịch sử thời Nixon (1971-1974) và Chủ tịch Fed khi đó là Burns, chúng ta có thể thấy việc nới lỏng chính sách tiền tệ quá sớm có thể dẫn đến tình trạng stagflation (đình lạm) – kịch bản tồi tệ mà không ai mong muốn. Trong bối cảnh hiện tại, Fed cần phải hết sức thận trọng để tránh lặp lại sai lầm của quá khứ.