Thong Dinh

Thong Dinh 100 ngày đầu tiên của Trump 2.0 (20/1/2025 – 30/4/2025) không khởi đầu bằng những tràng pháo tay từ Phố Wall mà là cơn địa chấn tài chính: chỉ số S&P 500 lao dốc, đồng đô la mất giá mạnh và lợi suất trái phiếu Mỹ biến động dữ dội giữa bối cảnh địa chính trị căng thẳng.

Trump trở lại với phong cách quen thuộc khi tuyên bố mạnh miệng sẽ “Make America Great Again”, đánh mạnh chủ nghĩa dân tộc Mỹ (mặc dù không có mấy để mà khuấy) và các đòn thuế quan đột ngột. Nhưng lần này, thị trường không còn “vỗ tay” như nhiệm kỳ đầu.

Thay vào đó là sự giằng co giữa kỳ vọng và hoài nghi, giữa lạm phát và suy thoái, giữa “Trumpflation” và “Fed trap”. Đây không chỉ là cú sốc ngắn hạn mà là giai đoạn tái định giá toàn diện kỳ vọng vĩ mô, cấu trúc địa kinh tế và lòng tin vào chính sách.

Nội dung chính

100 Ngày Đầu Tiên cùa Trump: Hỗn Loạn Trên Mọi Lớp Tài Sản

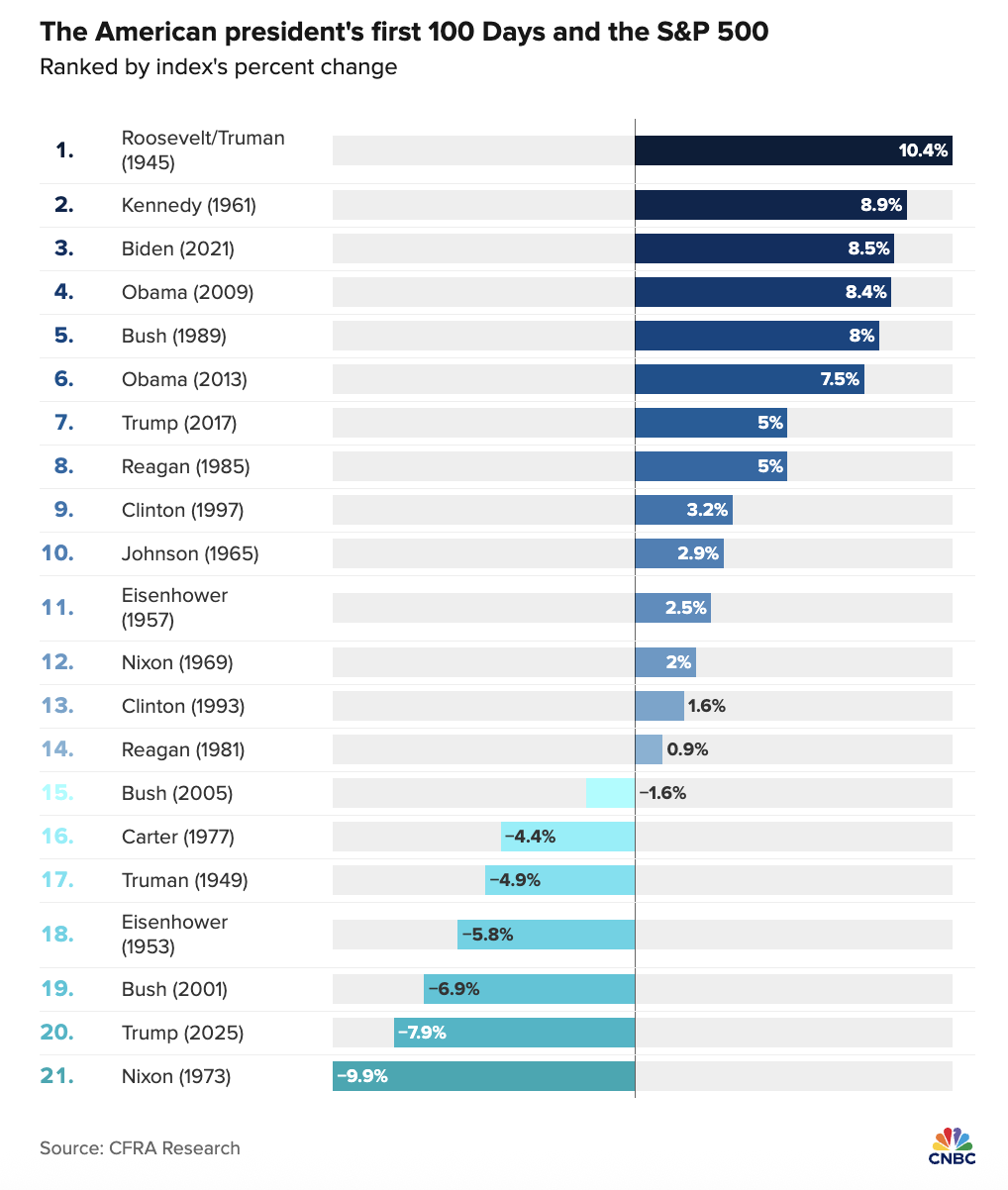

Trump 2.0 khởi đầu bằng cú sốc tài chính lớn nhất trong lịch sử các tổng thống tái đắc cử. Từ ngày nhậm chức (20/1) đến 30/4/2025, chỉ số S&P 500 giảm 7,9% – mức giảm tồi tệ nhất trong 100 ngày đầu của một tổng thống kể từ năm 1937, thời Franklin D. Roosevelt (giảm 9,2% giữa khủng hoảng kinh tế – Bloomberg, 2025).

So với nhiệm kỳ đầu (2017), khi S&P 500 tăng 5% nhờ kỳ vọng cắt giảm thuế và nới lỏng quy định, lần này được xem là bước lùi nghiêm trọng. Đặc biệt, ngày 2/4/2025, khi Trump công bố mức thuế 145% với hàng Trung Quốc, chỉ số S&P 500 giảm sốc 5,8% chỉ trong một phiên – mạnh nhất kể từ “Thứ Hai Đen” năm 1987 (NYT, 2025). Nasdaq cũng bước vào thị trường gấu, giảm 20,3% từ đỉnh (Reuters, 2025).

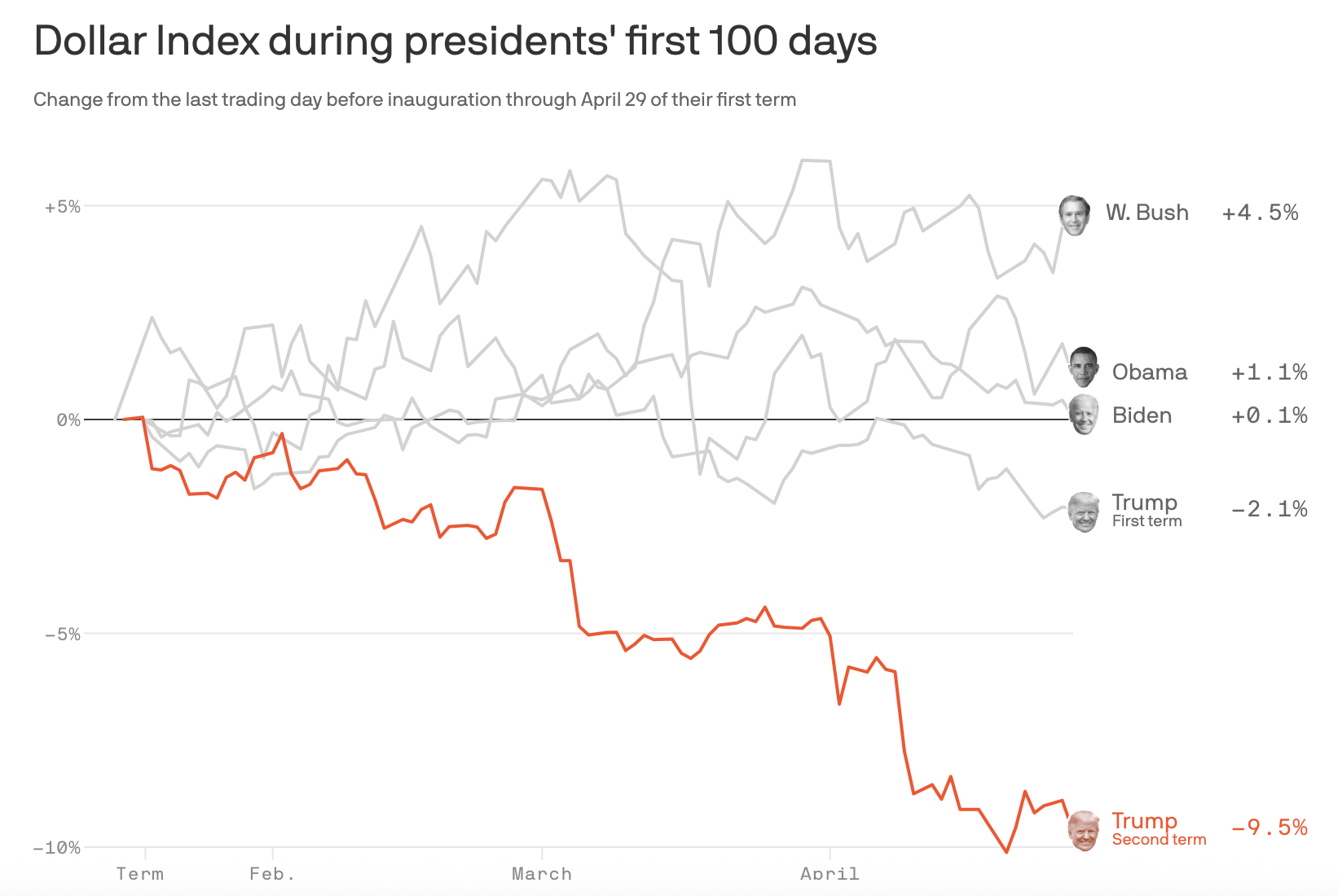

Đồng USD cũng dính đạn. Chỉ số DXY giảm 9.5% trong 100 ngày – mức lao dốc mạnh nhất trong thời gian ngắn kể từ năm 1971, thời Nixon chấm dứt bản vị vàng (Fed, 2025). Nếu nhiệm kỳ đầu, DXY chỉ giảm nhẹ 2,1%, thì lần này là sự sụp đổ lòng tin vào USD, xuất phát từ lo ngại về chính sách thuế quan cực đoan và thâm hụt ngân sách.

Ngày 15/3/2025, sau lời đe dọa áp thuế 54% lên hàng Đông Nam Á, các quỹ lớn như BlackRock bán tháo 5 tỷ USD tài sản Mỹ, chuyển vốn sang euro và vàng (FT, 2025).

Lợi suất trái phiếu Mỹ kỳ hạn 10 năm tăng từ 4,17% lên 4,45% – cao nhất kể từ 2023 (Reuters, 2025). Chênh lệch lợi suất 2 năm – 30 năm giãn rộng 50 điểm cơ bản, phản ánh lo ngại lạm phát dài hạn và chính sách tài khóa không kiểm soát (Bloomberg, 2025). Trong nhiệm kỳ đầu, lợi suất dao động khá hẹp (2,3% – 2,5%), cho thấy bối cảnh hiện tại bất ổn hơn nhiều.

Nhìn chung, thị trường đang phản ứng với sự mơ hồ chính sách của Trump 2.0. Không còn sự hồ hởi như năm 2017 với viễn cảnh cắt giảm thuế, lần này là nỗi lo về những chính sách “nhiễu loạn và khó đoán”. Đồng USD mất giá dù lợi suất tăng cho thấy giới đầu tư đang rút khỏi tài sản Mỹ. Đây là tín hiệu đáng lo cho vị thế “trú ẩn an toàn” lâu nay.

Khác với năm 1937 khi khủng hoảng là yếu tố ngoại sinh, lần này là yếu tố tự tạo – điều nguy hiểm hơn vì lẽ ra có thể tránh được.

Thuế Quan – Lời Hứa Yêu Nước Hay Cơn Ác Mộng Toàn Cầu?

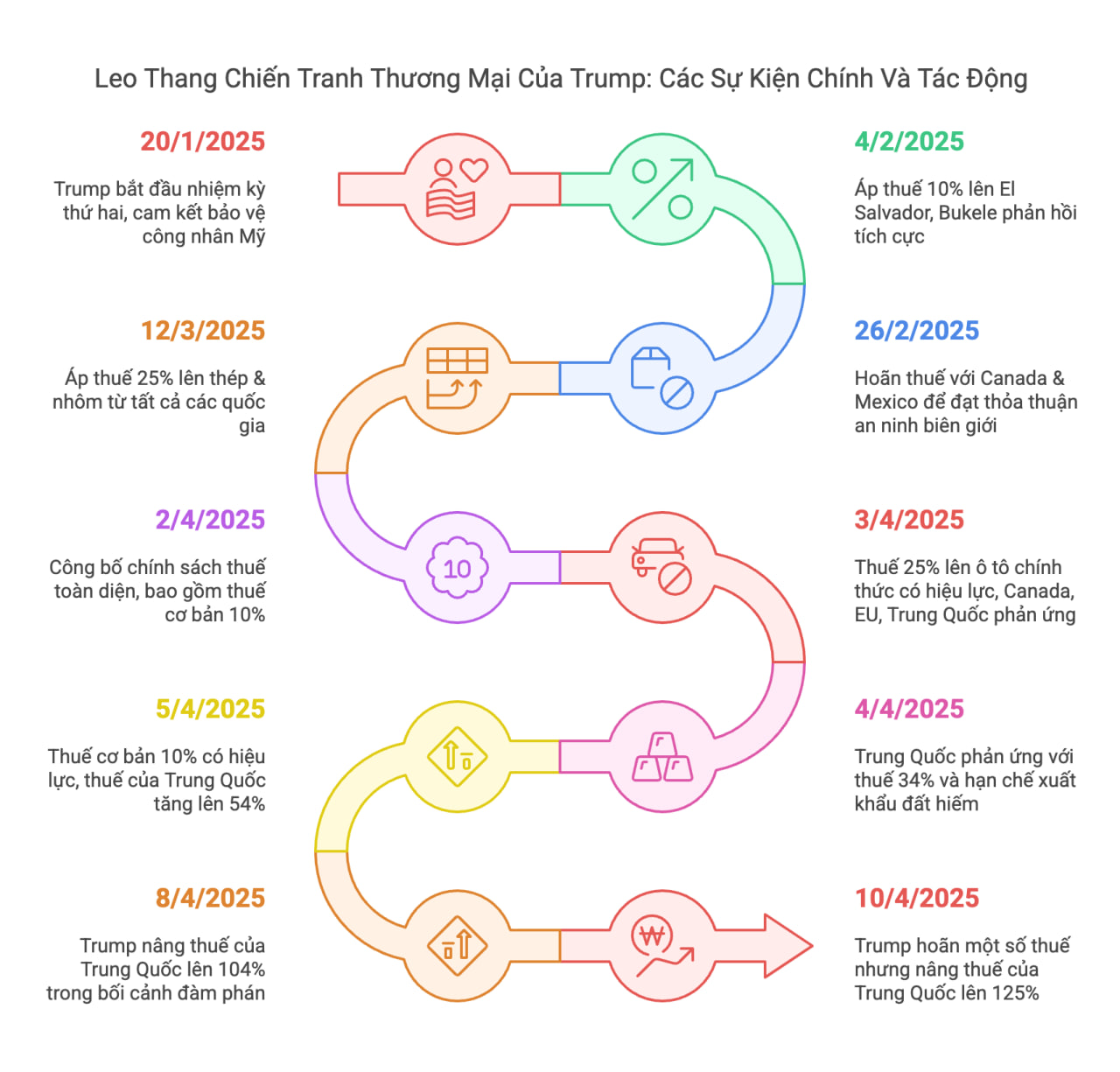

Có thể nói, thuế quan là “vũ khí” chủ lực của Trump trong 100 ngày đầu. Ông áp thuế 145% với hàng Trung Quốc, 54% với Đông Nam Á và 25% với Canada – dưới danh nghĩa “bảo vệ việc làm Mỹ”. So với mức thuế tối đa 25% năm 2018 lên thép và nhôm Trung Quốc, các mức thuế hiện tại không chỉ cao hơn mà còn rộng hơn, tác động sâu rộng hơn.

Trung Quốc đáp trả bằng thuế 34% lên hàng Mỹ – từ đậu nành tới ô tô – khiến giá hàng hoá tăng chóng mặt. Giá đậu nành nhập khẩu tăng 15% trong tháng 3/2025, ảnh hưởng trực tiếp tới nông dân ở Iowa – một bang vốn ủng hộ Trump (NYT, 2025). Doanh nghiệp Mỹ cũng lao đao: Walmart – nơi 80% hàng nhập từ Trung Quốc – cảnh báo giá bán sẽ tăng 10-15% cuối năm nay (Reuters, 2025). Cổ phiếu Delta Air Lines giảm 11% trong ngày 2/4/2025 do lo ngại về suy thoái kinh tế toàn cầu.

So với tác động 46 tỷ USD chi phí bổ sung cho người tiêu dùng Mỹ vì thuế quan năm 2018 (AAF, 2019), các mức thuế mới có thể đẩy lạm phát tăng thêm 1,5% và làm GDP giảm 0,8% trong năm 2025 (Goldman Sachs, 2025). Khác với thời George W. Bush – người từng rút lại thuế thép sau 18 tháng vì áp lực kinh tế và ngoại giao – Trump lần này không có ý định nhượng bộ.

Mình luôn nói với anh em rằng, thuế quan là canh bạc liều lĩnh. Lịch sử đã chứng minh người tiêu dùng Mỹ mới là người chịu thiệt, chứ không phải Trung Quốc. Với mức thuế cao hơn và phạm vi rộng hơn, tác động sẽ còn lớn hơn cả nhiệm kỳ đầu. Đối với mình, đây không phải là lời hứa yêu nước, mà là cơn ác mộng toàn cầu, làm gián đoạn chuỗi cung ứng, đẩy chi phí sản xuất tăng vọt và kích hoạt làn sóng lạm phát. Nếu Trump không có chiến lược dài hơi hơn, những bang nông nghiệp vốn ủng hộ ông có thể sẽ quay lưng.

Trumpflation – Khi Lạm Phát Không Còn Là Vấn Đề Của Tiền Tệ

“Trumpflation”, thuật ngữ mô tả lạm phát trong thời Trump, không đến từ nới lỏng tiền tệ, mà do cú sốc cung và tâm lý tiêu dùng. Thuế quan khiến giá hàng nhập tăng đột biến. iPhone nhập từ Trung Quốc tăng giá 12% chỉ trong tháng 4/2025, buộc Apple cắt giảm dự báo doanh thu quý 2 xuống 5% (Reuters, 2025).

Người tiêu dùng bắt đầu “gom hàng” để né giá cao trong tương lai (hiện tượng này gọi là “pre-buying”). Walmart ghi nhận doanh số ô tô và đồ gia dụng tăng 20% trong tháng 3, chủ yếu do tâm lý mua trước (NBC News, 2025).

Chủ tịch Fed Jerome Powell cảnh báo rằng lạm phát Mỹ có thể chạm 4.5% vào cuối năm – gấp đôi mục tiêu 2% (NYT, 2025). Trong khi lạm phát nhiệm kỳ đầu chỉ trung bình 1,8%, lần này Fed khó kiểm soát hơn. So với thời Reagan năm 1981, khi lạm phát đạt đỉnh 10% do sốc dầu, thì Trumpflation hiện tại tuy chưa nghiêm trọng bằng, nhưng lại phức tạp hơn khi kết hợp cả sốc cung lẫn sốc tâm lý.

Với mình, Trumpflation là “con quái vật” mới mà Fed khó thuần hóa. Trong nhiệm kỳ trước, lạm phát thấp nhờ giá dầu giảm và chính sách tiền tệ linh hoạt. Giờ đây, với chuỗi cung ứng rối loạn và tâm lý người tiêu dùng bất ổn, Fed sẽ rất khó kiềm chế áp lực giá mà không gây suy thoái. Điều đáng lo là, chính sách thuế quan – nguyên nhân dẫn đến Trumpflation – lại không nằm trong tầm kiểm soát của Fed.

Fed Trap – Cái Bẫy Chính Sách Khi Kỳ Vọng Không Còn Được Neo

Thực tế, Fed đang rơi vào cái bẫy chính sách (Fed trap) do lạm phát kỳ vọng tăng cao và tăng trưởng chững lại. Lạm phát kỳ vọng, theo khảo sát của Đại học Michigan, tăng từ 2.8% (tháng 1/2025) lên 4.1% (tháng 4/2025), mức cao nhất kể từ năm 2011 (Reuters, 2025).

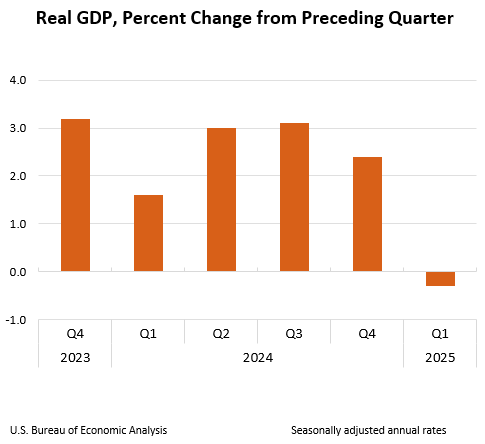

Trong khi đó, GDP Mỹ tăng trưởng âm 0.5% trong Q1/2025, trái ngược với mức tăng 2.1% trong Q1/2017 dưới nhiệm kỳ 1 của Trump (Bureau of Economic Analysis, 2025). Powell thừa nhận đây là “thách thức lớn” cho Fed, vốn có mục tiêu kép là ổn định giá cả và tối đa hóa việc làm (The New York Times, 2025).

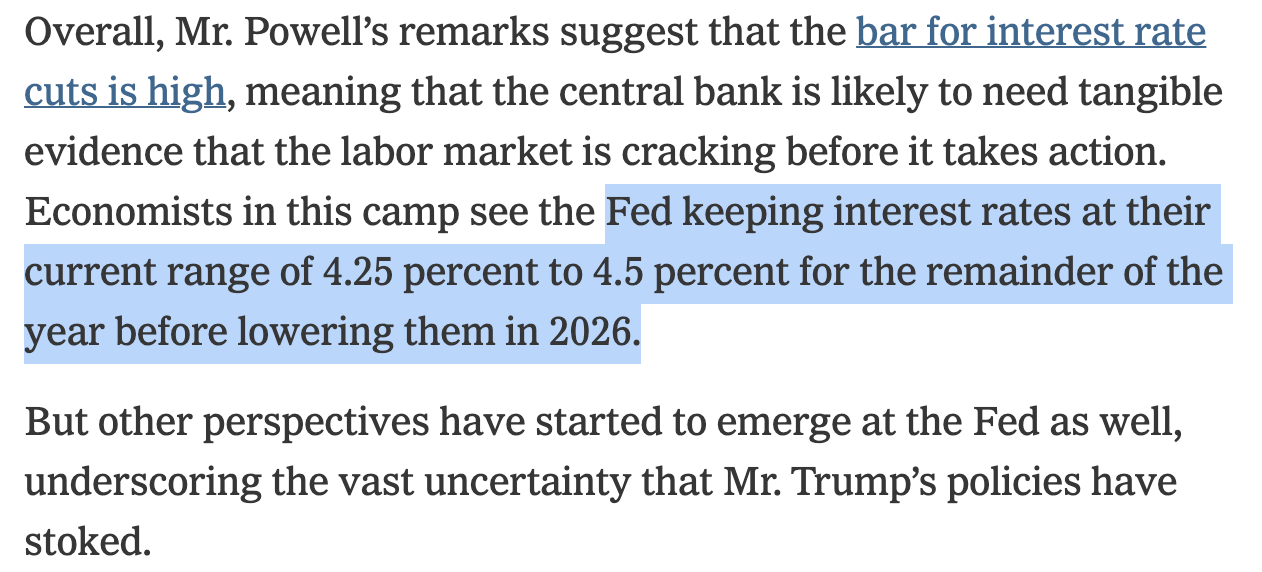

Trump liên tục gây áp lực lên Fed, yêu cầu Powell giảm lãi suất và đe dọa sa thải ông nếu không tuân theo. Thậm chí, ngày 20/4/2025, Trump thậm chí gọi Powell là “kẻ thù của nước Mỹ” trong bài đăng trên Truth Social, làm dấy lên lo ngại về sự độc lập của Fed. Nhưng nếu Fed nhượng bộ, lạm phát có thể vượt tầm kiểm soát. N

Ngược lại, nếu Fed giữ lãi suất cao (hiện ở mức 4.75% – 5%), nguy cơ suy thoái sẽ tăng, với xác suất suy thoái được ước tính lên tới 60% (NBC News, 2025). So với nhiệm kỳ 1, khi Fed tăng lãi suất từ 1% lên 1.25% trong 100 ngày đầu mà không gây biến động lớn, lần này Fed đang đối mặt với một tình thế khó khăn hơn nhiều.

Fed đang bị kẹt giữa “búa” (lạm phát) và “đe” (suy thoái) và Trump không giúp gì khi liên tục gây áp lực chính trị. So với thời Paul Volcker (1980s), khi Fed tăng lãi suất lên 20% để kiềm chế lạm phát, Powell hiện tại không có “vũ khí” mạnh như vậy vì nền kinh tế đã quá phụ thuộc vào lãi suất thấp.

Mình nghĩ Fed sẽ cố gắng giữ lãi suất ổn định trong ngắn hạn, nhưng nếu Trump tiếp tục áp thuế quan, lạm phát có thể buộc Fed phải tăng lãi suất và đó sẽ là “quả bom” cho thị trường tài chính. Với nhà đầu tư, đây là thời điểm để thận trọng, vì bất kỳ động thái nào của Fed cũng có thể gây ra biến động lớn.

Bức Tranh Lao Động Mỹ: Thật Sự Tốt Như Headline?

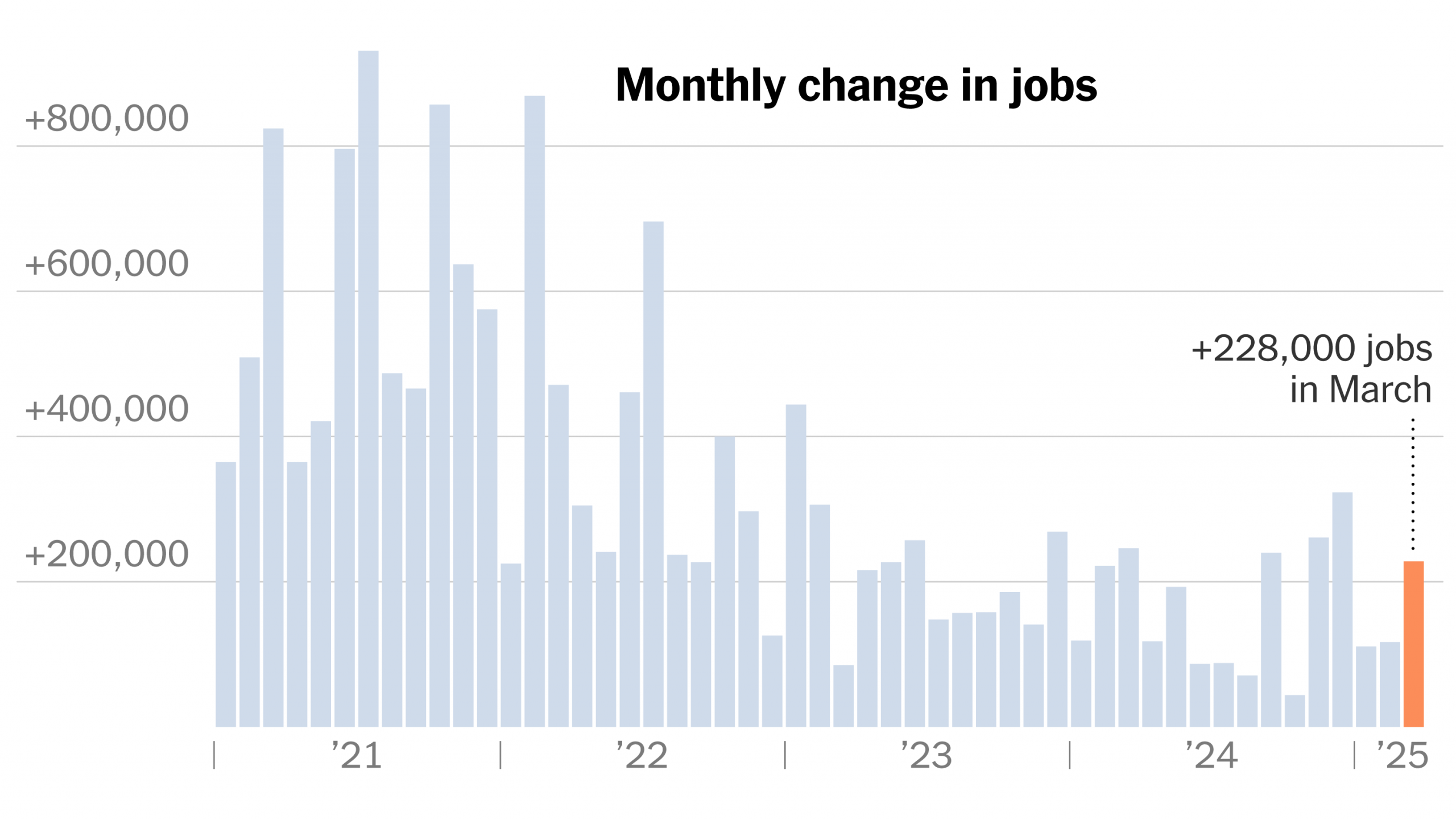

Dữ liệu việc làm tháng 3/2025 cho thấy Mỹ tạo thêm 228,000 việc làm, vượt kỳ vọng 200,000 và có bước tăng khá tốt so với tháng 2 (Bureau of Labor Statistics, 2025). Trump nhanh chóng khoe thành tích trên Truth Social: “Thị trường lao động tuyệt vời nhất lịch sử!” (The New York Times, 2025). Nhưng nếu nhìn kỹ, bức tranh không sáng sủa như headline.

Diane Swonk, nhà kinh tế trưởng tại KPMG, cảnh báo rằng đây có thể là “đỉnh cao” của thị trường lao động (The New York Times, 2025). Số liệu việc làm tăng phần lớn đến từ ngành bán lẻ và dịch vụ, nơi người dân “mua sắm trước” để tránh giá tăng do thuế quan.

Ví dụ, Walmart tuyển thêm 50,000 nhân viên thời vụ trong tháng 3/2025 để đáp ứng nhu cầu mua sắm (Reuters, 2025). Nhưng ngành sản xuất – vốn được Trump hứa sẽ “hồi sinh” – lại mất 15,000 việc làm do chi phí nguyên liệu tăng (Bureau of Labor Statistics, 2025). So với nhiệm kỳ 1, khi ngành sản xuất tăng 192,000 việc làm trong 100 ngày đầu (2017), lần này là bước thụt lùi.

Hơn nữa, chính sách nhập cư cứng rắn của Trump làm giảm lượng lao động nhập cư, gây thiếu hụt nhân lực trong các ngành như du lịch và xây dựng. Tại Florida, ngành du lịch mất 10,000 việc làm trong tháng 4/2025 do lượng khách quốc tế giảm 20% (NBC News, 2025). Khảo sát của Đại học Michigan cho thấy niềm tin người tiêu dùng về thị trường lao động ở mức thấp nhất trong 12 năm, với chỉ số kỳ vọng việc làm giảm từ 68.2 (tháng 1/2025) xuống 55.3 (tháng 4/2025) (Reuters, 2025).

Nếu xét kỹ, số liệu việc làm hiện tại là một “chiến thắng” ngắn hạn cho Trump, nhưng nó không bền vững. Việc Walmart tuyển thêm nhân viên chỉ là phản ứng tạm thời với thuế quan, không phải dấu hiệu của tăng trưởng thực sự. So với nhiệm kỳ 1, khi thị trường lao động tăng trưởng nhờ chính sách thân thiện với doanh nghiệp, lần này Trump đang tự làm khó mình với thuế quan và chính sách nhập cư.

Mình lo rằng nếu suy thoái xảy ra – điều mà nhiều nhà kinh tế dự báo – thị trường lao động sẽ sụp đổ nhanh hơn dự kiến. Các bang như Florida, vốn phụ thuộc vào du lịch, sẽ chịu thiệt hại nặng nhất và Trump có thể phải trả giá bằng sự mất lòng tin từ cử tri.

Doanh Nghiệp, Đầu Tư & Tâm Lý Thị Trường: Từ Hưng Phấn Ngắn Hạn Đến Nỗi Lo Dài Hạn

Tâm lý thị trường trong 100 ngày đầu của Trump dao động giữa hưng phấn và lo sợ. Ban đầu, S&P 500 tăng 2.5% ngay sau ngày bầu cử (5/11/2024), nhờ kỳ vọng Trump sẽ gia hạn cắt giảm thuế (U.S. Bank, 2025). Nhưng sự hưng phấn này tan biến khi Trump áp thuế quan.

Ví dụ, ngày 2/4/2025, cổ phiếu Apple giảm 8% sau khi thuế quan Trung Quốc làm tăng giá iPhone (Reuters, 2025). Các doanh nghiệp lớn như General Motors trì hoãn đầu tư vào nhà máy mới tại Michigan, với lý do “bất ổn chính sách” và khiến kế hoạch trị giá 2 tỷ USD bị hoãn vô thời hạn (The Wall Street Journal, 2025).

Tâm lý “bad news is good news” xuất hiện: thị trường tăng 3.2% vào ngày 9/4/2025 khi Trump tạm hoãn thuế quan trong 90 ngày, nhưng lại giảm 4.1% vào ngày 15/4 khi ông đe dọa áp thuế mới lên Đông Nam Á (Morningstar, 2025). So với nhiệm kỳ 1, khi tâm lý thị trường ổn định hơn nhờ chính sách cắt giảm thuế (S&P 500 tăng đều 0.5% mỗi tuần trong 100 ngày đầu), lần này nhà đầu tư đang sống trong trạng thái “phản xạ tin tức” – không dựa vào dữ liệu kinh tế mà dựa vào các phát ngôn bất chợt của Trump.

Tâm lý thị trường hiện tại giống như “cuộc chơi cảm xúc” hơn là đầu tư dựa trên giá trị. Ví dụ của Apple cho thấy ngay cả những công ty lớn cũng không thể chống lại bất ổn do Trump tạo ra. So với nhiệm kỳ 1, khi nhà đầu tư tin tưởng vào lộ trình chính sách của Trump, lần này họ đang “đi trên dây” – vừa hy vọng Trump sẽ thay đổi, vừa lo sợ ông sẽ tiếp tục gây sốc.

Với mình, thị trường lúc này cần một “Trump put” – tức là Trump phải đưa ra chính sách ổn định hơn để lấy lại niềm tin. Nếu không, nguy cơ giảm giá sẽ còn lớn hơn.

Crypto Trồi Sụt: FOMO Hay Ảnh Hưởng Từ Trump?

Trump từng hứa biến Mỹ thành “siêu cường Bitcoin” và “thủ đô tiền mã hoá của thế giới” trong chiến dịch tranh cử. Ông thậm chí thành lập kho dự trữ Bitcoin chiến lược vào ngày 10/3/2025, mua 50,000 BTC với giá 3,1 tỷ USD (CoinDesk, 2025). Nhưng thực tế, Bitcoin từng giảm 10.5% trong 100 ngày đầu của Trump, từ 82,000 USD (20/1/2025) xuống 73,400 USD (30/4/2025). Một phần do tâm lý FOMO không đủ mạnh để đẩy giá lên, một phần do Bitcoin dao động cùng chiều với cổ phiếu công nghệ – như Tesla và Nvidia.

So với nhiệm kỳ 1, khi Bitcoin tăng 150% trong 100 ngày đầu (2017) nhờ tâm lý đầu cơ và sự quan tâm từ Phố Wall, lần này thị trường crypto chịu ảnh hưởng tiêu cực từ chính sách thuế quan của Trump. Ví dụ, ngày 2/4/2025, khi S&P 500 giảm 5.8%, Bitcoin cũng giảm 7% trong cùng ngày (CoinDesk, 2025). Tuy nhiên, một số nhà đầu tư vẫn xem Bitcoin như “vàng kỹ thuật số”, mua vào khi thị trường bất ổn. điều này giải thích tại sao Bitcoin tăng 5% vào ngày 9/4 khi Trump tạm hoãn thuế quan (Investopedia, 2025).

Bitcoin đang bị kẹt giữa lời hứa của Trump và thực tế thị trường. Trong nhiệm kỳ 1, Bitcoin tăng mạnh nhờ tâm lý đầu cơ và sự độc lập với chính sách Trump. Nhưng lần này, sự bất ổn kinh tế do thuế quan đã kéo Bitcoin xuống cùng với cổ phiếu.

Mình tin Trump có thể tạo ra một số thay đổi tích cực cho tiền mã hoá – ví dụ, nếu ông đẩy mạnh quy định thân thiện với crypto – nhưng trong ngắn hạn, Bitcoin sẽ vẫn biến động mạnh vì phụ thuộc vào tâm lý thị trường hơn là chính sách cụ thể. Với nhà đầu tư crypto, đây không phải thời điểm để “all-in” vào Bitcoin, mà nên chờ đợi sự ổn định từ chính sách của Trump – nếu có.

100 Ngày Tiếp Theo: Liệu Có Một Cuộc “Pivot” Từ Thuế Quan Sang Cắt Giảm Thuế?

Nhìn về 100 ngày tiếp theo (1/5/2025 – 8/8/2025), có một số tín hiệu cho thấy Trump có thể thay đổi chiến lược. Ông đã giảm bớt chỉ trích Fed và điều chỉnh giọng điệu về thuế quan, cho thấy sự nhạy cảm với áp lực thị trường (Reuters, 2025). Ngày 25/4/2025, Trump tuyên bố sẽ “xem xét” gia hạn Đạo luật Cắt giảm Thuế và Việc làm năm 2017, đồng thời giảm thuế doanh nghiệp từ 21% xuống 15% (The Wall Street Journal, 2025).

Đặc biệt, trong một cuộc phỏng vấn với Fox News ngày 28/4/2025, Trump bất ngờ nói rằng ông “cân nhắc giảm thuế quan với Trung Quốc nếu họ chịu đàm phán công bằng” – động thái được xem là tín hiệu “xuống thang” để xoa dịu thị trường (Fox News, 2025). Đây là thay đổi lớn so với lập trường cứng rắn trước đó và có thể là bước đầu tiên trong cuộc “pivot” từ thuế quan sang các chính sách kích thích.

Nếu Trump thực hiện cắt giảm thuế, đây sẽ là động thái tương tự nhiệm kỳ 1, khi ông cắt giảm thuế doanh nghiệp từ 35% xuống 21%, giúp S&P 500 tăng 18% trong năm 2017 (Bloomberg, 2018). Việc giảm thuế quan với Trung Quốc cũng có thể làm dịu áp lực lạm phát, đặc biệt với các mặt hàng như điện tử và tiêu dùng – ví dụ, giá iPhone có thể giảm 5-7% nếu thuế quan được cắt giảm từ 145% xuống 50% (Goldman Sachs, 2025).

Tuy nhiên, rủi ro vẫn còn đó. Keith Lerner từ Truist cảnh báo rằng S&P 500 có tiềm năng tăng tối đa 5%, nhưng rủi ro giảm có thể lên tới 10% nếu kinh tế suy thoái (Reuters, 2025). Việc cắt giảm thuế có thể làm tăng thâm hụt ngân sách, vốn đã ở mức 2 nghìn tỷ USD/năm (Văn phòng Ngân sách Quốc hội, 2025).

Hơn nữa, nếu Trump không kiểm soát được lạm phát – hiện ở mức 4.2% (Bureau of Labor Statistics, 2025), Fed có thể buộc phải tăng lãi suất, gây áp lực lên thị trường tài chính. So với nhiệm kỳ 1, khi thâm hụt ngân sách tăng 17% nhưng được bù đắp bởi tăng trưởng kinh tế 2.9% (2017), lần này nền kinh tế yếu hơn (GDP tăng trưởng âm 0.5%), khiến việc cắt giảm thuế trở thành một canh bạc lớn.

Dựa theo một số phản ứng của Trump gần đây, mình nghĩ Trump sẽ cố gắng “pivot” sang chính sách cắt giảm thuế để lấy lại niềm tin từ thị trường, như ông đã làm thành công trong nhiệm kỳ 1. Phát biểu của Trump về việc cân nhắc giảm thuế quan với Trung Quốc là tín hiệu tích cực, vì nó có thể làm dịu áp lực lạm phát và giúp các công ty như Apple giảm chi phí, từ đó kích thích tiêu dùng.

Tuy nhiên, bối cảnh kinh tế hiện tại phức tạp hơn với lạm phát cao, tăng trưởng âm và niềm tin nhà đầu tư mong manh. Nếu Trump không kiểm soát được lạm phát, việc cắt giảm thuế có thể làm tăng thâm hụt ngân sách mà không mang lại hiệu quả kinh tế.

Mình dự đoán 100 ngày tới sẽ là giai đoạn “đi trên dây” – Trump có thể ghi điểm nếu cân bằng được các chính sách, nhưng nếu thất bại, ông sẽ đẩy kinh tế Mỹ vào một cuộc khủng hoảng sâu hơn. Với nhà đầu tư, đây là thời điểm để phòng thủ, ưu tiên tài sản an toàn như vàng hoặc trái phiếu ngắn hạn, thay vì đặt cược lớn vào cổ phiếu.

Kết Luận: Trump 2.0 – Cơ Hội Hay Thảm Họa?

100 ngày đầu tiên của Trump 2.0 là cơn bão tài chính: S&P 500 giảm 7.9%, đồng đô la mất giá 10.1% và lợi suất trái phiếu biến động mạnh. Thuế quan, Trumpflation và Fed trap đã làm xáo trộn mọi logic kinh tế truyền thống, đẩy nhà đầu tư vào trạng thái phòng vệ.

So với nhiệm kỳ 1, khi Trump mang lại sự lạc quan với cắt giảm thuế và bãi bỏ quy định, lần này ông đang đối mặt với một bài toán khó hơn: làm sao để cân bằng chủ nghĩa dân tộc với thực tế kinh tế toàn cầu.

Trong 100 ngày tới, Trump có thể chuyển hướng sang cắt giảm thuế – cả thuế doanh nghiệp và thuế quan với Trung Quốc 0 để lấy lại niềm tin, nhưng rủi ro suy thoái và lạm phát vẫn hiện hữu.

Liệu ông có thể biến lời hứa “làm nước Mỹ vĩ đại trở lại” thành hiện thực, hay chỉ đẩy kinh tế toàn cầu vào một cuộc khủng hoảng mới? Câu trả lời phụ thuộc vào khả năng Trump điều chỉnh chính sách – điều mà ông chưa từng làm tốt trong quá khứ.

Với mình, Trump 2.0 giống như “vị vua tự phong” đang chơi một ván bài hên xui và chúng ta – cả thế giới, đều là người chơi bất đắc dĩ. Nhưng nếu Trump thực sự “xuống thang” với Trung Quốc và tập trung vào kích thích kinh tế, ông có thể tạo ra một cơ hội phục hồi – dù nhỏ – trong bối cảnh hỗn loạn hiện tại.

Đọc thêm: 50 ngày đầu tiên của Trump: Chứng khoán lao dốc, tài chính và crypto rung chuyển